日前,A股上市公司世纪华通(002602.SZ)正式披露了对盛跃网络(盛大游戏的运营实体)的重组草案,草案显示,盛跃网络100%股东权益的评估价值为310亿元。如果从行业龙头的市盈率和市净率角度对比来看,盛大游戏310元的估值可谓处于价值洼地。在此背景下,世纪华通11月7日复牌后股价表现强势,连续多日收出阳线。

国内游戏行业前三甲 盛大游戏估值市盈率、市净率处洼地

无论是阿里巴巴还是360,各大行业中的龙头股因为业绩增长强劲与高关注度等优势,总是能受各方资金青睐,享受更高的溢价效应。特别是代表新经济发展的互联网等高新产业,表现更为突出。以创造了“双11”购物节的阿里巴巴为例,以3,755亿美元位列全球总市值前十的阿里巴巴,目前的市盈率达到39.07。互联网安全领域龙头360回归A股市场后股价虽表现出现剧烈波动,但目前46.12的市盈率与7.47的市净率也非常抢眼。

行业龙头企业享受更高的溢价效应

而今年A股市场上备受关注的事件,其中就包括A股游戏龙头世纪华通对盛大游戏的重大资产重组。资料显示,2009年之前,盛大游戏一直位居中国网络游戏行业市场占有率首位。2015年,盛大游戏完成私有化,并在随后的2016年度、2017年度实现扣除股份支付后经营性利润15.87亿元、17.43亿元,分别是私有化完成当年净利润的233.4%、256.27%,稳居国内游戏行业前三甲。

盛大游戏市盈率、市净率低于A股可比交易平均水平

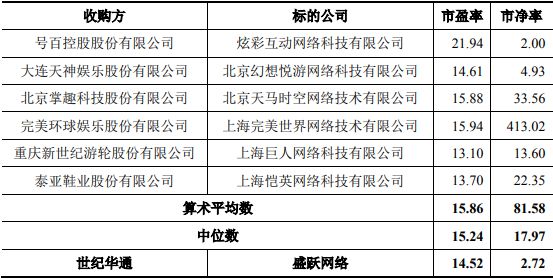

综合业绩表现与发展势头来看,盛大游戏此次310亿的估值可谓是实在的价值洼地。根据草案披露数据,截至交易评估基准日2018年4月30日,根据盛跃网络2017年扣非后归属母公司股东净利润及预测的2018年扣非后净利润计算,公司市盈率分别为19.56倍及14.52倍;以评估基准日归属于母公司所有者权益计算,盛跃网络的市净率为2.72倍,两项数据均显著低于同行业上市公司平均水平。同时,对比2015年以来A股市场已经完成的游戏行业标的资产的收购案例,盛大游戏的市盈率、市净率也均低于可比交易平均水平。有业内人士分析指出,一旦世纪华通完成盛大游戏的资产重组,在双方协同效应下,盛大游戏价值将会进一步显现。

揽获A股营收、市值第一 世纪华通持续完善游戏版图

正因为盛大游戏的重组利好预期,尽管停牌近5个月期间大盘与游戏板块均面临明显回调,但世纪华通复牌后股价连续多日收出阳线,表现强势。实际上,通过近年来持续加码游戏产业,世纪华通逐渐建立起了包括点点互动、天游软件、七酷网络在内的游戏版图。根据最新披露的2018年三季度财报数据,世纪华通继半年报登顶A股游戏公司营收榜之后,又以23.33亿元营收继续位居A股第一位。截至11月13日收盘,世纪华通467亿元的总市值也同样位于A股游戏公司首位。

世纪华通位列A股游戏公司营收首位

重组完成后世纪华通财务数据将迎来进一步提升

重组完成后,世纪华通的游戏板块产业无疑得到进一步优化,上市公司的资产规模、营业收入与净利润水平也将迎来提升。根据经普华永道审阅的上市公司备考财务数据,假设本次交易于2017年1月1日完成,上市公司 2017年度营业收入将由重组前的34.91亿元增加至76.72亿元,扣非后归属于母公司所有者的净利润将由重组前的3.79亿元增加至18.6亿元;而2018年仅前8个月的备考经营数据则已经超过2017年全年,2018年1-8月,本次交易后的营收与扣非后归属于母公司所有者的净利润分别达到了80.07亿元与20.15亿元。一旦完成对盛大游戏的重组,无论是世纪华通的业绩还是市值优势有望实现进一步扩大。

App Store

App Store  Steam

Steam

闽公网安备 35020302034348号

闽公网安备 35020302034348号