大家好,我是袁立斐。我2004年进入游戏行业,到现在做了15年游戏——9年端游,1年Web,之后又在移动游戏领域创业5年多。我们LinkJoy是一支15人的团队,现在并行6个手游项目。

我们制作的《小小航海士》在国内全渠道拿了300万下载,令我骄傲的是,拿下这样的数据我们没有花一分钱;之后我们合作的团队推出了一款求生类游戏《幸存者围城》,国内拿下了800万下载。这些数据都是仅仅统计的国内安卓渠道。

有幸受邀来这个沙龙分享一些东西。今天我从立项和团队的选择上来做一个分析,面对成本的压力,版号的问题,各个市场的差异,作为CP的我们应该怎样做出正确的选择。

创业5年的我,觉得自己已经过了创业期,现在以商人的心态在做游戏。我觉得在整个行业处于寒冬的时候,以一个商人的思维去思考事情,是一件很重要的事。

一直以来,很多开发者都忽略了一件重要的事情——公司应该是以盈利为目的的。很多开发者花着投资人的钱,满脑袋想的都是怎么融资,等到市场环境发现改变,融不到资的时候,发现公司也没利润,那就为时已晚。

在这个行业呆得比较久,这个寒冬于我而言,似曾相识。2009年,国家出台版号政策,没有引起大家的重视,之后WOW(魔兽世界)因版号停运,TBC(第一个资料片,燃烧远征)晚于海外版本半年,大家才意识到版号的重要性。之后的2010年,端游市场发生了剧烈的变化——一大批公司退出市场,国内继续做端游的公司两只手就能数得过来。

2009年时,我所在的海外公司要做一个项目,这个项目是把一款一九九几年非常成功的网游带到中国来。立项时,我认为这款产品无法对标征途和魔兽世界,便建议老板先去玩一下这两款游戏,他置之不理。结果最后项目没有获得成功,开发半年被迫取消。

我举的这两个例子,都是关于环境对产品的影响。

第一个是政策因素。大家经常不把政策当回事,但事实证明政策对于市场环境影响非常巨大,想知道2019年及之后的移动游戏市场走势,我觉得可以参考2010-2012年的端游市场。为什么页游能发展起来?因为当时页游不要版号。

第二个是市场因素。公司想把海外产品拿到中国来,但是老板又不愿意研究中国市场,这和现在的我们非常像。我们不应该一意孤行,没有深入了解市场就坚持做自己认为对的事,不然现实很可能让你从不屑一顾到诧异绝望。

这些经历让我体会到了一个道理,游戏公司必须具备足够的抗风险能力,来应对市场的变化。今年的行业寒冬让我觉得,在这一点上我们中国的公司是比较弱的。

什么是抗风险能力呢?

大多数我们熟知的老牌游戏公司都不是只依靠本土市场而活的,当一个市场很难做的时候,他们还可以在别的市场继续赚钱,这就是抗风险能力。我觉得,出海的理由这一条就够了。

游戏里,不同国家、不同地区的人都在说着一样的东西,这些天生属性,是可以打破文化壁垒的。如果我们不好好利用这个优势,仍然站在本土市场吃文化和人口红利,等市场转为存量时才发现,到了别的地区,我们根本不会做游戏——不具备这种抗风险能力的话,一家公司可能没办法活得久、走得远。

虽然海外一些地区的游戏市场有30年的历史,比中国的游戏市场更为成熟。但就移动游戏而言,中国是全球领先的,我们的团队经验更加丰富,规模往往也更为庞大。所以,我认为不是版号逼我们出海,而是我们本来就应该发挥团队和产品的优势,到更多的地方去做生意。

我经历过大大小小20余个项目,养成了一种思维模式——大多数情况下我们不会先说想做什么游戏,而是选择一个具备一定用户规模的市场,理性地了解这个市场,并通过我们擅长的方式切入。这个市场可以是海外,也可以是国内;可以是主机,可以是Android,可以是iOS,也可以是小程序游戏或者Facebook的游戏;做SLG也好,做Casual(休闲游戏)也好,我们一定要通过自己擅长的游戏类型去切入;用户不同的喜好,不同的消费习惯,是需要我们认真理性地去了解的。

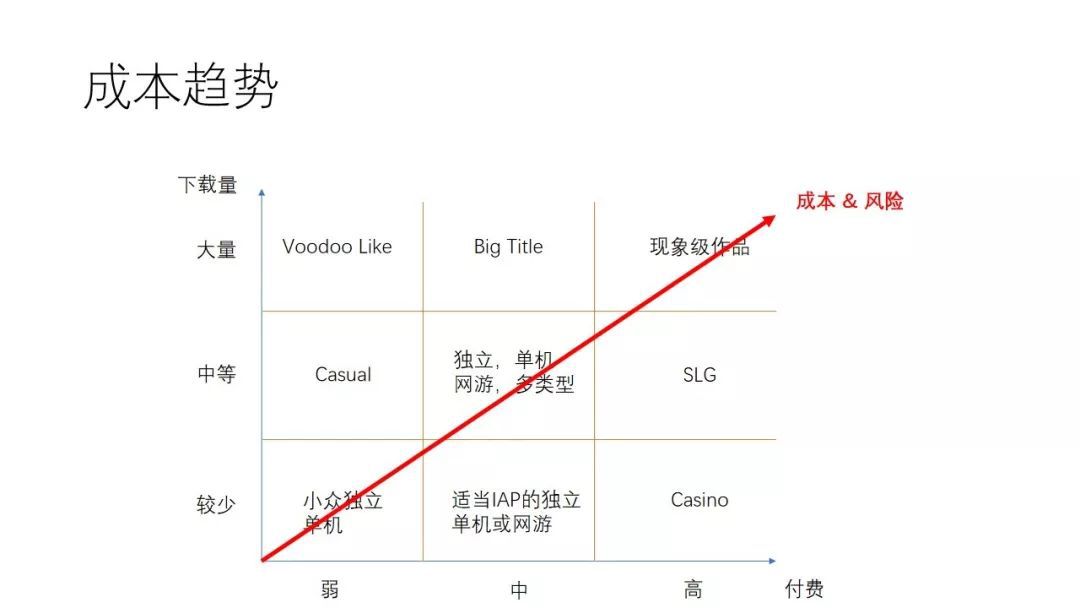

为了考察市场,我们做了许多思考。我们从App Annie采集了一些海外游戏的数据,将它们做了一个排列分类,划分为9个区域。

我们看到,很多游戏都采用了IAP+广告的盈利模式——不止免费游戏,就连很多付费下载的游戏也是如此。我们可以认真观察一下市面上的游戏,很多成熟的大公司早就接入了广告,因为广告真的是非常重要的一个收入补充点。为了做好广告变现,我们找到了Yomob,他们为我们提供了一站式的流量变现服务,广告收入真的非常可观。

但是我们看到,一些高付费的游戏不太喜欢用广告变现。因为这些游戏的收入主要依靠大R付费,西方把这类用户叫做“鲸鱼用户”,鲸鱼用户必须要维护好,避免他们被广告导走。

总体来说,我觉得重视广告设计是一个趋势,以后越来越多的游戏会使用广告进行变现。

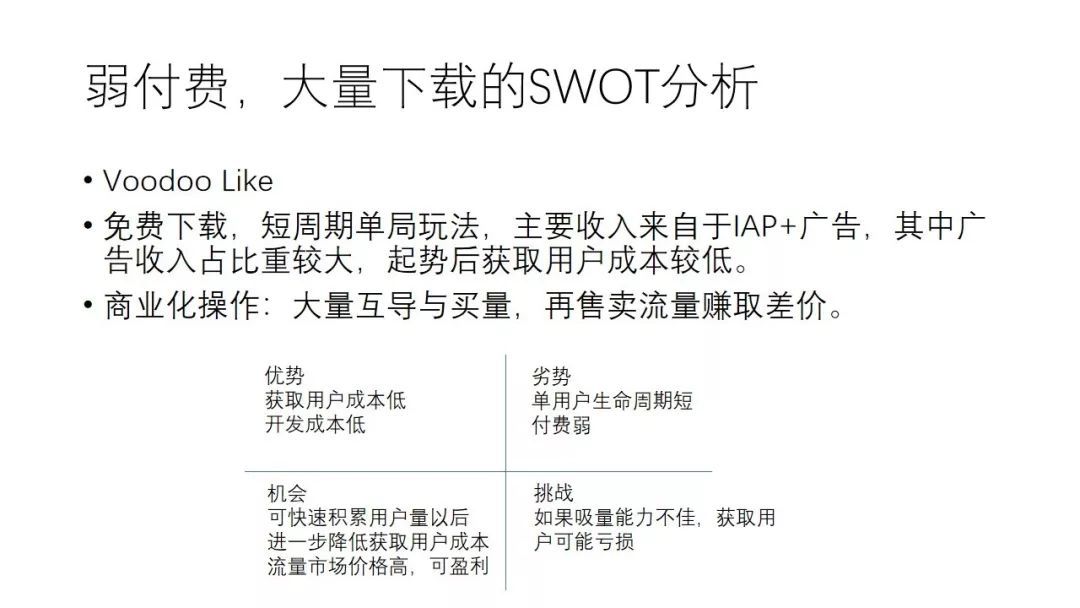

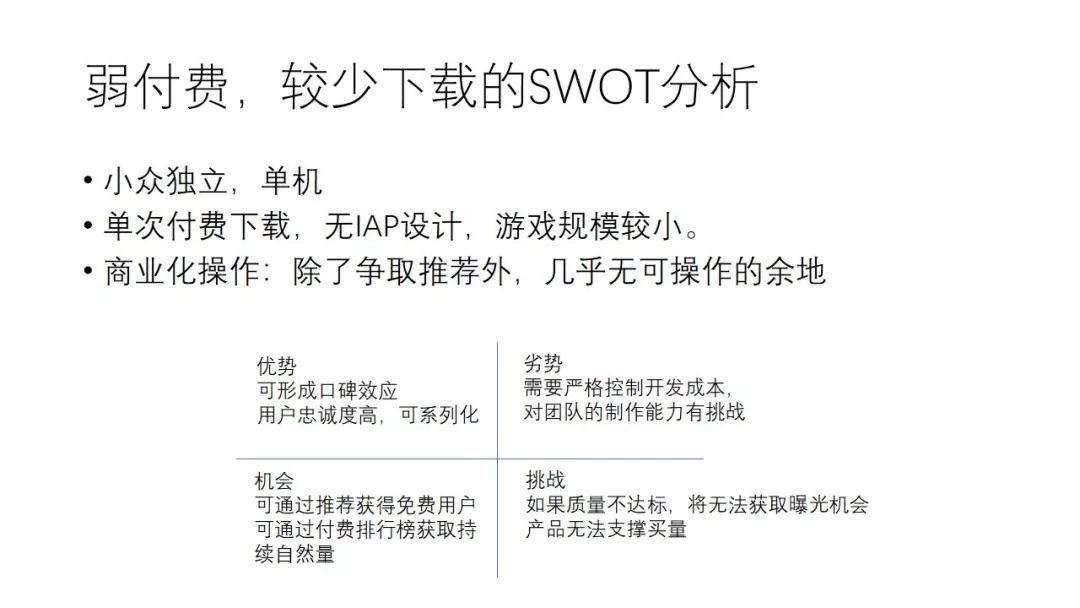

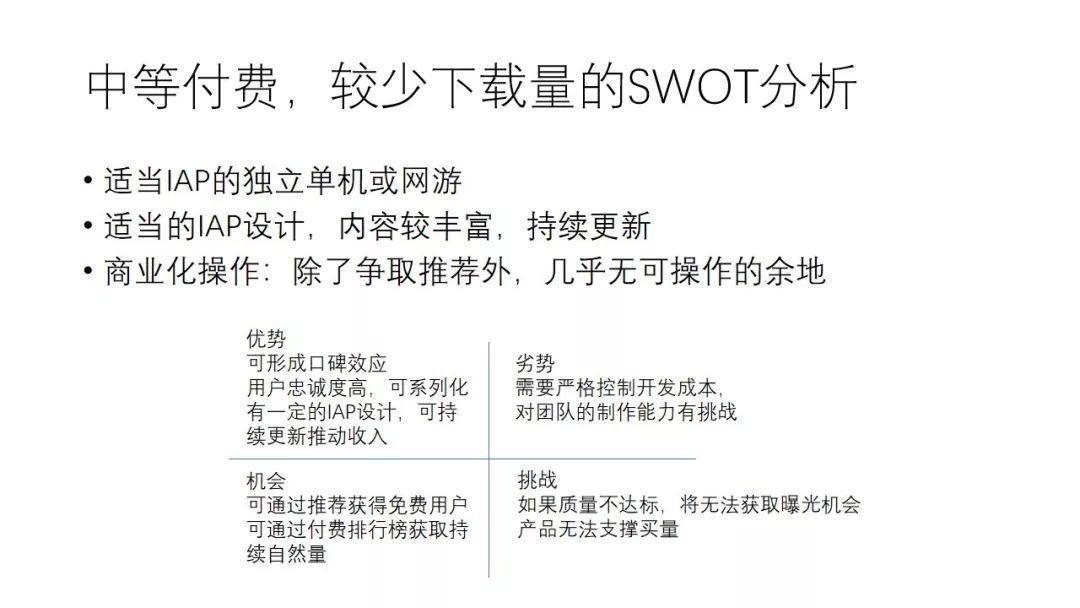

我们把这些游戏分类。现象级作品就是我们经常在新闻中看到的爆款游戏。他们并非一个统一的游戏类型,但一般品质都很高,中小型团队很难做得出这样的游戏,我曾经看过一个数据——抄COC死掉的中国团队有3位数,有没有3位数我不知道,但我确实亲眼看到不少抄COC的团队死掉了。Big Title类游戏一般是带IP的,或者是某种玩法的代表性作品,例如吃鸡、龙珠等游戏。Voodoo Like一般是弹一弹、跳一跳之类的小游戏,有一套自己的玩法和广大的受众。

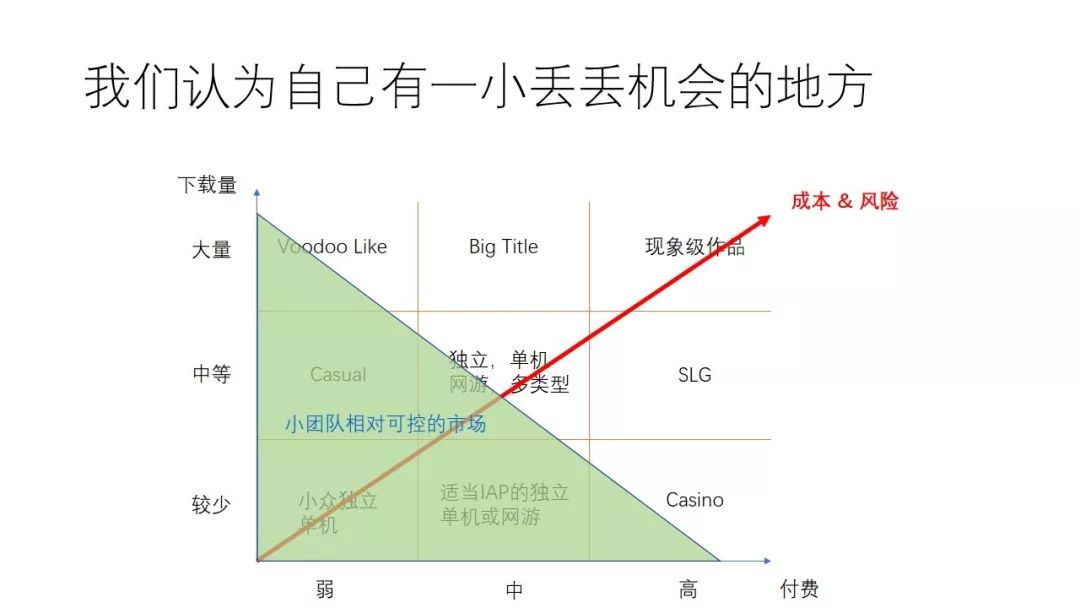

做游戏,钱是非常重要的一件事情,我们要用做生意的思路来看待做游戏这件事。作为中小型开发者,现象级作品,我们很难做得出来。Big Title,我们连IP都买不起。关于SLG,我讲个真实故事。我有个朋友在2年前赚了一些钱,团队开了2个SLG的项目。项目做到一半的时候他有些迷茫,就去问某知名游戏公司的CEO:我账上还有500万,有两个SLG的项目进行了一半,你觉得我应该怎么做比较好?对方答曰:你把项目砍了重新做一个吧。后来的许多见闻让我觉得,中小型团队最好不要碰SLG,因为SLG买量成本真的很高。再说Casino,这种游戏虽然开发成本低,但是政策敏感,是否能做还是需要慎重考虑。

当然,以上分析都是我们根据实际数据推下来的,不是靠主观臆测出来的。下面,我们对这些游戏作SWOT分析。

为什么Voodoo Like(Super Casual,超休闲游戏)获客成本低?因为休闲类游戏是广告变现的中坚力量,而休闲游戏的用户正好和Voodoo Like匹配。这类游戏广告收入占比是非常高的,整个游戏的设计完全围绕着广告变现去做。他们在做广告变现赚钱的同时,还要针对性地对一些游戏进行导量。我们了解到微信小游戏有这样一种操作:轻度小游戏接广告,流量进来之后直接导给某几家传奇。大家知道,传奇的买量成本是很高的,这些小游戏只需要做一下用户筛选,就可以通过定点互导和卖量赚取很高的差价。

可能有人要问,Voodoo这么多游戏常年霸榜,他们为什么这么成功呢?其实Voodoo的很多游戏都是买来的或者代理的,他们会把这些游戏投入市场,快速地进行验证。如果一款游戏不吸量,他们就会马上放弃这款游戏。你看到他们的产品始终在排行榜上,但这款成功的产品下面可能躺了上百上千款失败的小游戏。我想以此警示大家,执着于一款表现不好的产品,投入大量的资金去优化改善它,未必是明智的做法——“低成本”是一个优势,我们应该紧紧地抓住它,千万不要被成本问题拖垮。

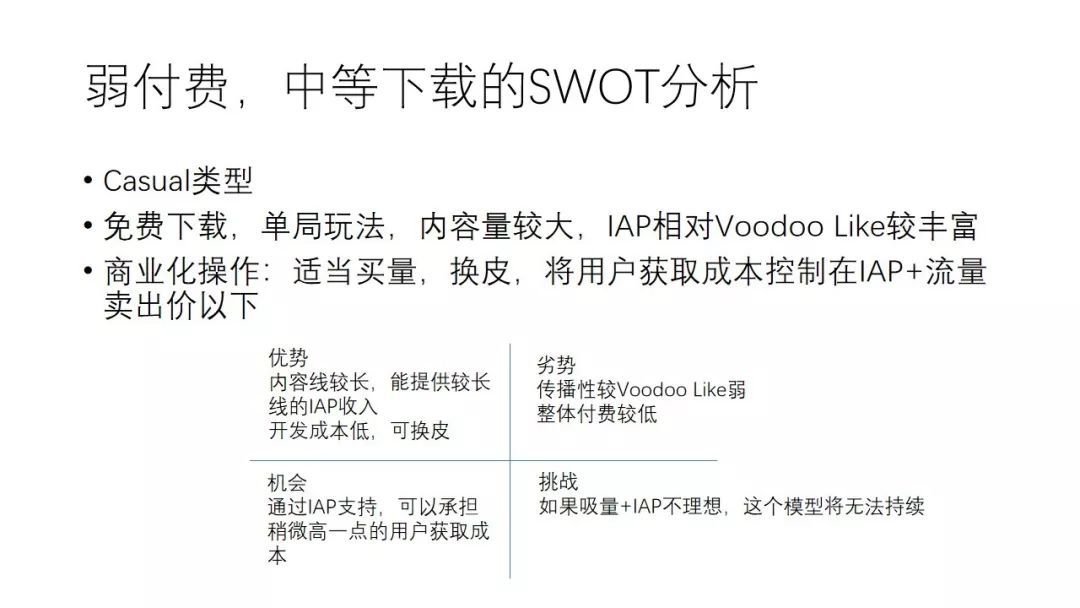

Casual类具有代表性的是三消游戏,其实三消游戏的市场竞争是很激烈的。这种游戏有一大批中年受众,他们不太在意游戏的内容,只在意他们看到的内容,广告一弹他们也都会点进去看,所以这种游戏用广告变现是非常合适的。Casual的商业化操作和Voodoo Like比较像,低成本买量,再高成本导出赚取差价。SLG为什么买量贵?可能1000个休闲游戏玩家中只有1个是喜欢SLG的——如果你能把这个用户筛选出来卖给SLG,那你就很赚了。

怎样做一款Casual/Super Casual游戏呢?Voodoo Like是不好换皮的,国内的团队一般都采取直接原版照抄的方式;而Casual的话换皮是比较常见的一种做法,这样可以极大地压缩开发成本。三消类游戏和整个游戏市场差不多,有30来年的历史了,好像没什么新意,但大家真的不要看不起三消类游戏,每年都有很多的开发者靠它赚钱。

在诸多游戏品类中,这个品类是成本最低的,你必须严格控制开发成本。我身边有不少想充分表达自己做优质游戏愿望的开发者,有个朋友花300万做了一款游戏,下载量却只有1-2万,这无疑是相当失败的一个案例。我觉得开发者不应该总幻想自己的产品一定能大卖,而是应该多看看市面上的游戏,给自己的产品一个准确的定位,不要把成本上的优势变为劣势。

我们的团队有一个习惯,以一个星期为周期,观察榜单的变化,这个工作已经持续了一年多。我们分析了200多款榜单游戏,其中详细分析的有50-60款,注意到今年一个非常有趣的现象:更新推荐收到越来越多平台的重视。因为在版号受到限制,市场不景气的情况下,已经没有这么多新游供各个应用商店去推,App Store、Google Play都是如此。之前App Store只有游戏上线的时候才会对其进行推荐,如果游戏品质不错的话,后面还会有1-2次的专题推荐——但现在这种情况完全改变了,更新也可以使游戏频繁登上推荐榜。

一般来说,多次获得推荐的话,效果会越来越弱,获量和收入仅为上次的一半是比较正常的。但我们观察到一个特例,就是Yomob旗下SOULGAME团队发行的《月圆之夜》,这款游戏每次获得推荐都会让下载和收入攀至新高。

如果你以前认为拿推荐只是一种碰运气打法的话,现在你应该系统性地思考一下,拿推荐是不是可以作为一种稳定的获量策略——我们有一款游戏被TapTap推荐了七八次,免费获取了很多用户——我们认为这是可行的。

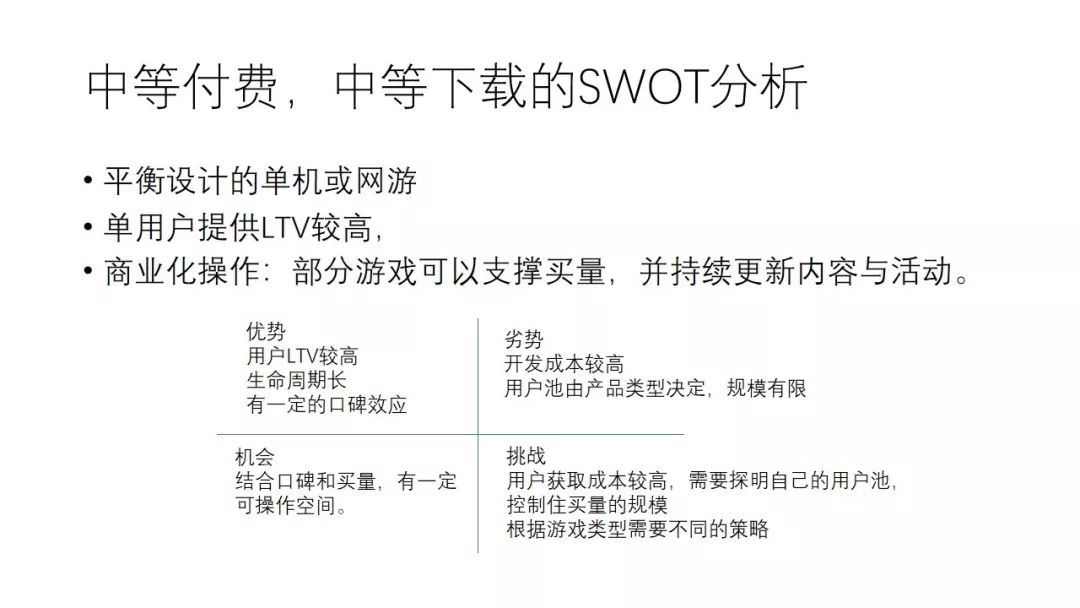

中间这一块(中等付费,中等下载)游戏的打法非常多。这类游戏注重玩法和商业化设计的平衡,用户LTV比较高。虽然这类游戏买量比较贵,但也并非不可以买量,不过你的游戏要在这块细分市场有一定的领导力(Top5左右)才能以低成本买量,所以研发能力直接关系到你的买量成本。这个市场里面有一家公司做得不错(避免打广告嫌疑,隐去名字),他们一直在买量,游戏也一直维持在付费榜上。后来这家准上市公司披露出的财报数据显示,他们的收入是很高的,远高于很多纯做商业化的游戏公司。这个区域的游戏退可守进可攻,既可以买量,又可以通过口碑效应积累用户。但需要注意的一点是,千万不要选错用户池——你在中国做一款高尔夫游戏的话恐怕不行,但如果你在日本做一款高尔夫游戏,那结果可能就截然不同了。

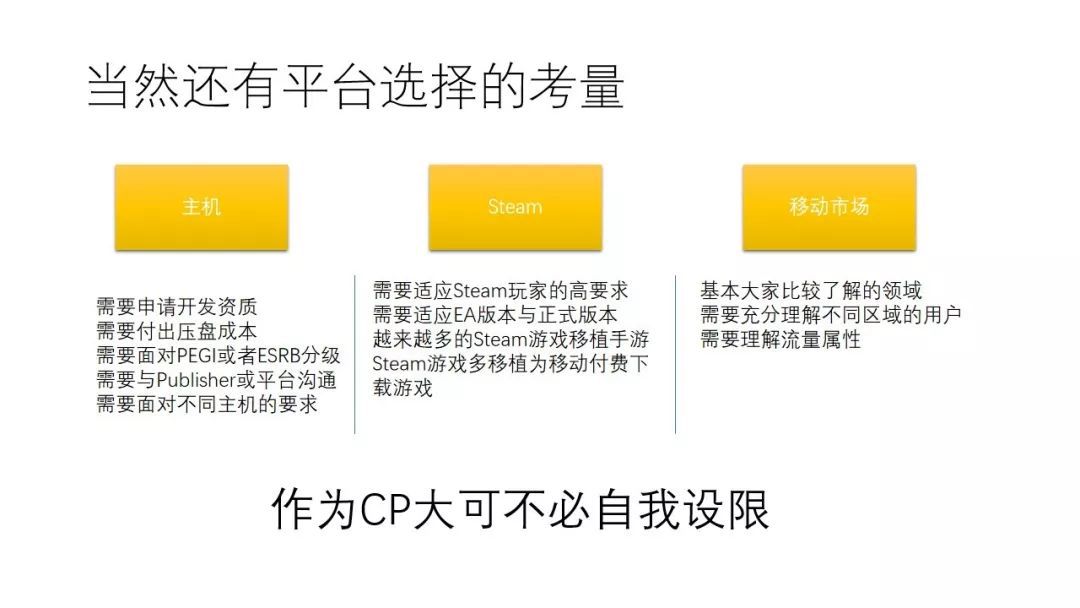

作为CP,我们大可不必自我设限,主机、Steam和移动平台我们都要多加留意。做主机游戏有很多需要搞定的事情,前期就要付出不少的时间和成本。做Steam游戏要满足玩家的高要求。今年Steam有一些爆款游戏,比如《太吾绘卷》,他们的收入还是很高的。一些Steam产品在国内通常被人认为是一些独立游戏开发者做的事情,但其实并不是这样,我认识成都几个团队专门做Steam的游戏。现在越来越多的Steam的游戏移植到移动平台,都取得了不错的成绩,比如美国排行榜上的Terraria,这些游戏大多数都是付费下载的盈利模式。

进行了所有的市场方法分析之后,我们还要考虑自己的能力。我认为,CP的核心竞争力是积累品牌用户的能力。提早建立品牌意识,能让我们不管在哪个平台发游戏,都有一批忠实的追随者;在一款游戏的生命走到尽头的时候,积累下的用户我们还能带走。

从主观角度来说,我们希望我们的产品具备多个区域的文化适应性,这意味着我们不做仙侠、武侠等只适合部分地域的东西。我们做单机的原因是,想用最小的成本探明这个市场是否接受我们的产品。我们选择做正确的事情,而不是简单的事情。

我认为,成本竞争会杀掉整个行业。怎么理解这句话呢?我给大家讲两个故事。第一个故事,2010-2012年,一个端游用户获取成本是3000人民币,2010年的时候一个知名制作人拿到了5000万投资(在当时算是比较大的一笔投资),但产品没有做出来,项目死了;第二个故事,在2006年,PS2如日中天的时候,THQ手握几个大IP产品,取得成功后,他们开始扩张,在全世界开了100多个工作室,TripleA游戏的成本被他们推到了几千万美金,在巨大成本的压力下,THQ终于还是倒闭了。绝大多数的公司是承担不了极高成本的,一般在成本临界线的时候,大家会去想其它的办法,新的市场会产生,新的机会会出现,而坚持做高成本生意的公司会被杀死。所以大家不一定要坚持去做成一个自己很难负担成本的项目,而是应该多关注行业的发展,寻找新的机会。

我们在几个月间持续观察了多个平台的榜单,在免费下载和畅销榜里面有很多中国产品,但是付费榜里面基本没有中国公司的产品,所以我们认为,做全球付费排行榜是有一些机会的。

最近读了一本书,Ray Dalio说了这样一句话:很多人认为过去发生在不同年代,不同国家的经济危机都是由不同的原因造成的,而我只看到了同样一些事情一次次地重复上演——同样,我觉得一次次游戏行业的危机中,我也看到了许多相似的事情一次次地重复上演。前车之覆,后车之鉴,希望大家永远不要忘记历史的教训。

我的演讲就到这里,谢谢大家!

via:优目科技

原文地址:https://mp.weixin.qq.com/s/2y4yCAezByp5bxhv8xgd_g

App Store

App Store  Steam

Steam

闽公网安备 35020302034348号

闽公网安备 35020302034348号