前言

总的来说,我的统计项目和方式与去年比整体变化不大,但细节上还是有些变动。

首先由于V社更改了隐私政策,steamspy上的销量数据已经没什么参考价值了,我在外网中也没找到什么特别好的替代方案,于是这次统计中的参考销量就只能用笨办法——评测数反推。我结合以往的统计以及制作人朋友给我的信息,把3%定为一个参考评价率。这里首先要感谢下给我提供资料的朋友,当然这个数字也不见得一定科学准确,各位读者有什么高见也可以再讨论。

其次由于工作量太大,在游戏内容的统计上,我这次只用了自己和朋友的通关游玩时间作为参考的游戏时间;有些游戏没有美术和音乐鉴赏,我只能自己在游戏过程中一个一个数出CG和配乐数。相较去年,这部分的统计可能不够严谨准确,有什么错误还请大家指出。

商业数据统计分析

2018年steam平台上总计上架了34款国产TAVG,相比17年增加了一倍。这个速度看似惊人,其实在17年年末,国产TAVG的首发上架密度已经达到了每月2-3部,如果算上移植和重制的作品,这个密度其实更高,而18年的上架密度也只是在这个势头上稍有增加而已。在我看来,17年《三色绘恋》等游戏的成功的确刺激了一些厂商在这个门类上试水;另一方面,毕竟这个门类的游戏没什么太高的制作和发行门槛,即使是同人级别的作品,发在steam上灌灌水也比发在社交平台上要好得多,所以18年作品数量的繁荣也算是在意料之内。

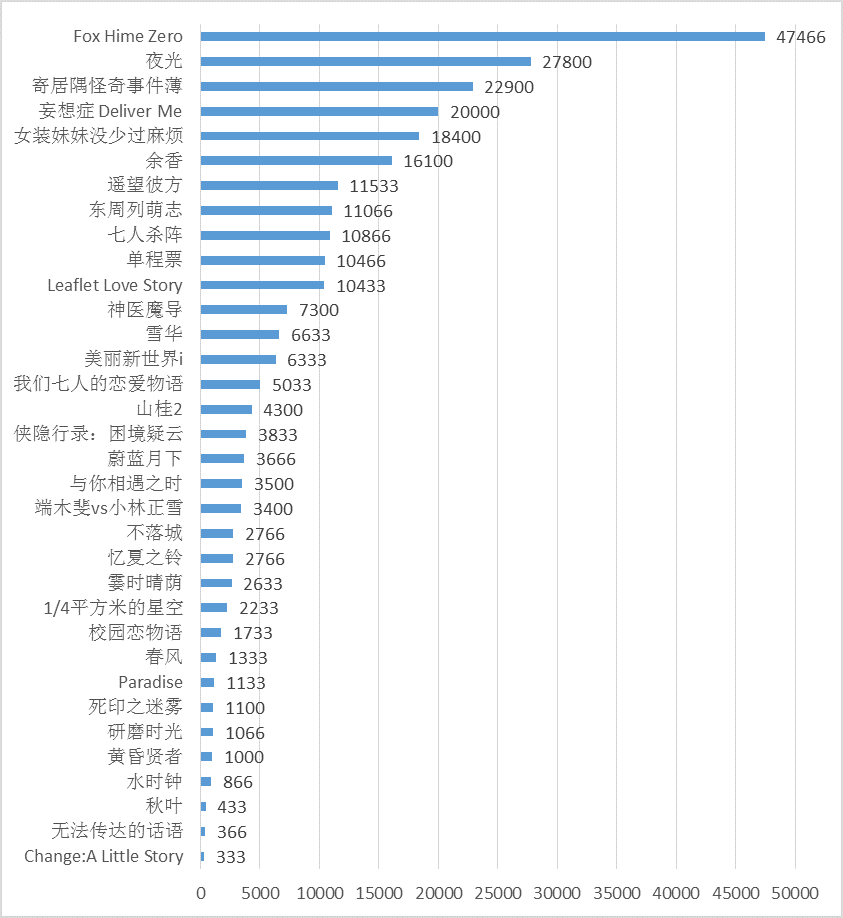

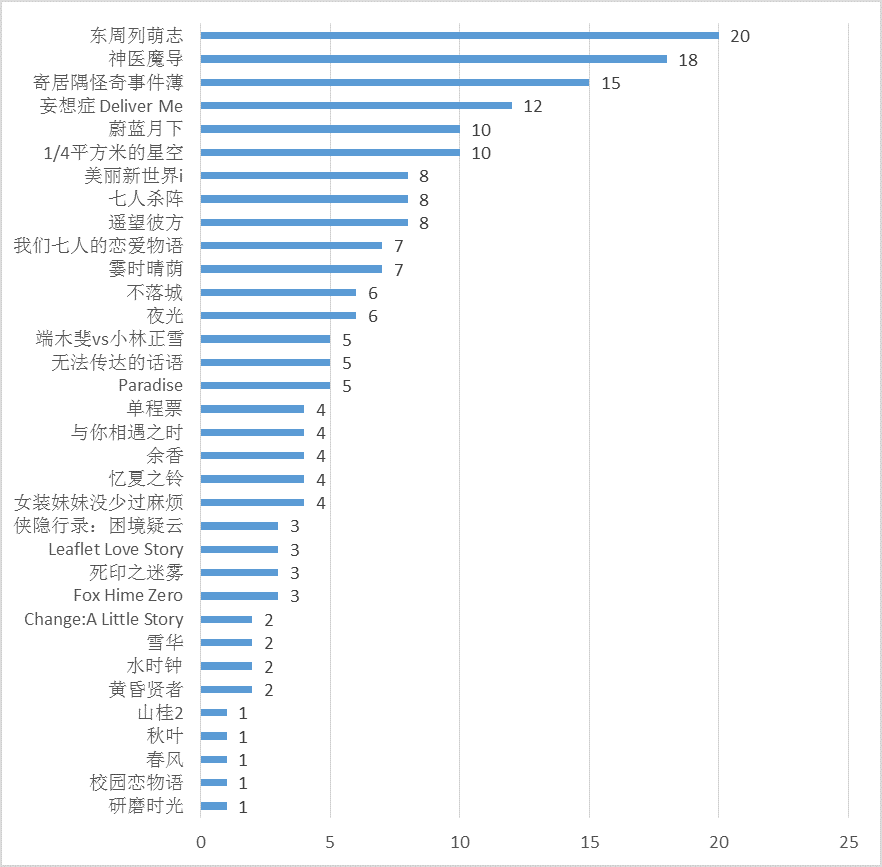

34款游戏的参考销量

虽然游戏数量上去了,但很遗憾,这34款游戏没有出现冲出圈外的现象级作品,销量最好的《Fox Hime Zero》显然是吃了前作的粉丝红利,然而其销量相比前作也缩水不少。相比17年,即使在不计入《三色绘恋》销量的情况下,18年的平均销量和销量中位数都比17年有所下降;而销量最低的几部作品销量也下降到了不足1000部的水平。从销量分布上看,18年的销量分布比较平均;销量过万的游戏数量达到了11部,数量上比17年的6部有所增长,但总体占比比17年略有下降。

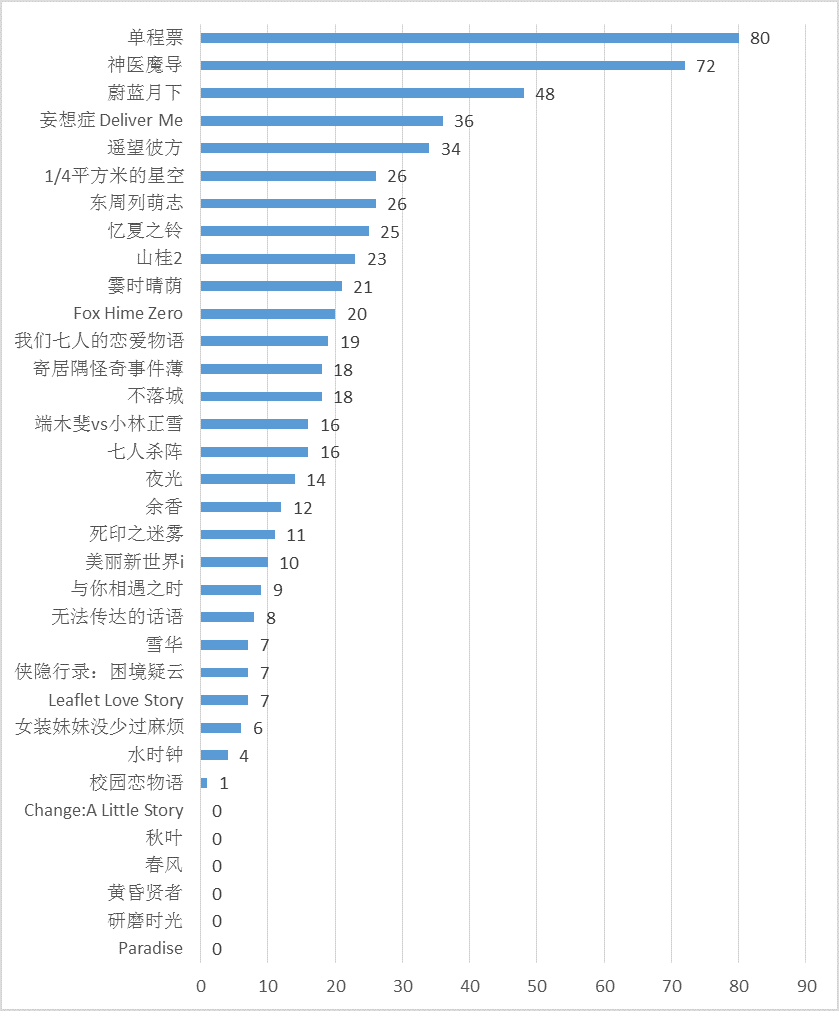

34款游戏的史低价格,可以认为是大多数玩家的实际入手价格

售价方面,这34款游戏基本延续了17年的定价形势,史低价格普遍都不高,更没有出现像17年《东津萌米》那样的极端定价。结合内容量和质量来看,大多数游戏的定价还算合理。值得注意的是,18年的低价TAVG销量成绩远没有17年出彩;反而史低价最高的两个游戏:《夜光》和《寄居隅怪奇事件薄》分别拿到了销量第二和第三的成绩。

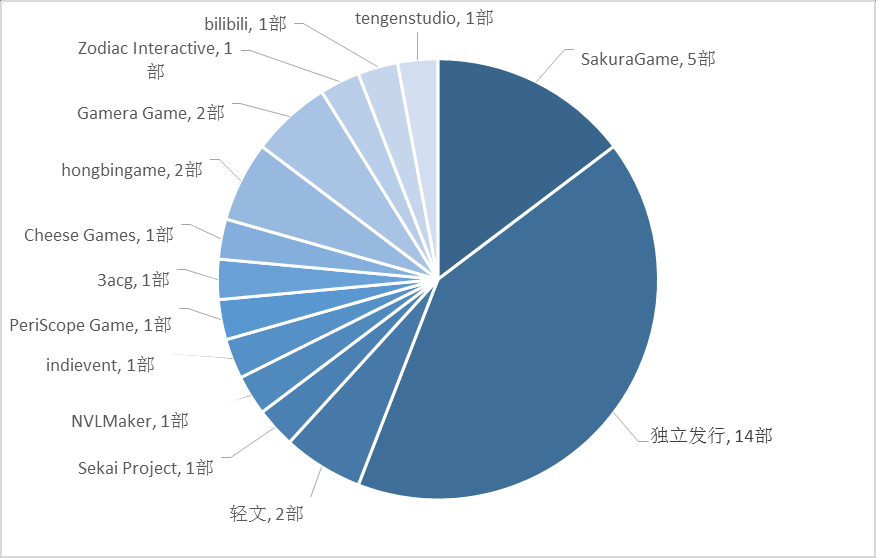

34款游戏的发行商分布

发行商方面,18年中有14款游戏是独立发行(即制作商和发行商一致),总体占比和17年保持一致(17年是7部)。相比17年,很多发行商都是新面孔,绝大多数发行商都只发行了1-2部游戏,试水的意味非常明显。在新入场的发行商中,bilibili和Sekai Project算是比较引人注目的,其分别代理了《寄居隅怪奇事件薄》和《夜光》,销量成绩还不错。而已经进场的发行商中,18年表现比较惹眼的则是轻文,其专门开发了一款引擎供制作组使用,宣发上也相对高调,不过销量成绩只能用不过不失来形容。

不难看出,18年的国产TAVG销量比较惨淡。我认为其最主要的原因还是新游上架的数量太多。毕竟在目标受众基本盘没怎么扩大的情况下,大量游戏的上架的结果必然是摊薄单个作品的销量。在这样的形式下,想要拿出好看的销量,要么想办法冲出圈子,获得路人玩家的青睐,要么就得靠实力说话,尽量在圈子内做出口碑。

在无法冲出圈子的情况下,显然低价倾销并不是特别好的策略,因为圈子内的玩家对性价比的敏感性没那么高,他们更期待的是优秀的作品而非拿来尝鲜或者喜+1的小品,而且低价往往会给人品质低劣的印象。所以SakuraGame在18年的表现毫不让人意外,哪怕保住了年内单作最高销量也能掩盖不在颓势。而销量第二的《夜光》则更多的是靠质量说话,即使在定价上没有采取低价策略也获得了不错的销量。销量第三的《寄居隅怪奇事件薄》作为bilibili在steam上负责发行的第一款游戏,其销量成绩比较一言难尽。虽然背靠大量宣发资源,但发售不久就莫名其妙的下架和比较小众的题材都相当拖后腿。

游戏内容统计与分析

依然是先从引擎说起:

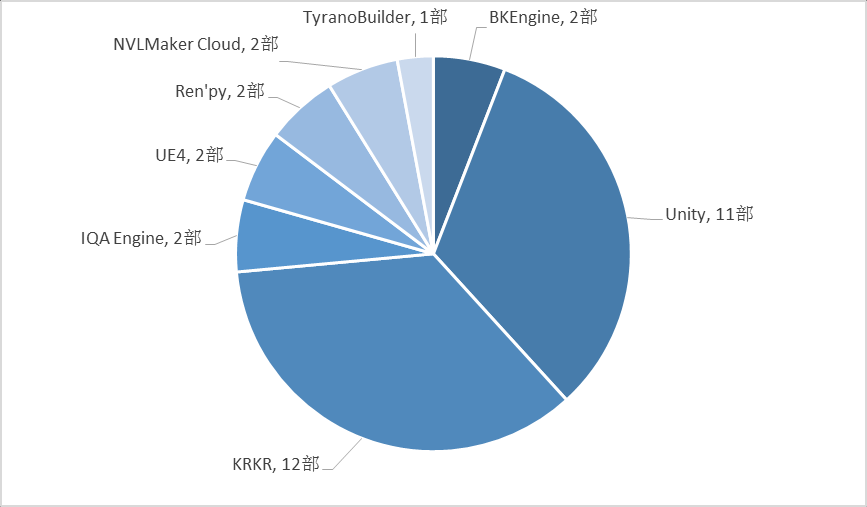

34款游戏在引擎选择上的分布

显然,18年国内的TAVG开发者们相当偏爱KRKR和Unity这两种引擎,各自占了几乎三分之一的使用量,剩下的三分之一则是其他引擎,其中IQA、UE4和TyranoBuilder(暴龙引擎)则是17年没出现过的新面孔。

不得不说,NVLMaker+KRKR的组合实在是深入人心,对于广大水平不高的开发者来说,这一组合易于上手,文档易懂,非商业使用免费(当然NVLMaker商用实际上并不免费,不过我也不觉得那些做灌水作品的开发者会交使用许可费就是了),官网还顺便给出了一些免费素材的网站。而即使不借助NVLMaker,KRKR本身作为久经考验的引擎,其使用起来也有着诸多优势。

而Unity作为成熟的3D引擎,在文档、使用许可和开发者数量上的优势也是其他引擎难以比拟的,在17年频繁出现的优化不到位现象在18年也基本绝迹,起码我玩起来没感觉到过什么卡顿。

另外稍微说说那几个新面孔,首先说说暴龙引擎吧,某种程度讲这是另外一款灌水神器,支持图形化的开发,原生支持live2d,支持H5,也算是比较有特点的一个引擎,但缺点是中文文档很少外加是收费引擎,而且据说暴龙引擎实际用起来相当麻烦,所以在国内很冷清。

其次是玩家玩起来会相当麻烦的IQA引擎,在此不多展开了,我只能说这个引擎还是不太成熟,多努力吧。

最后是UE4,比较值得一说的是《单程票》在使用这个引擎的同时加入了一个弹幕系统,说实话我不是很喜欢这个尝试性的系统,玩起来很破坏沉浸感。除此之外,《单程票》在优化上也出现了一些问题,这个情况和去年的Unity有点像,建议制作组在使用3D引擎的时候还是要多注意。

配音方面,34款游戏中有12款无配音,22款有配音。无配音游戏的总体占比比17年稍有增加,但可以认为是灌水式的劣质游戏拉高了无配音游戏的数量。我认为配音对于游戏表现力的提升还是很大的,但也需要承认,配音的预算不是小数目,配音需要多投入的人力和工期也不是所有制作组都能接受的,所以配音往往会成为第一个制作缩水备选项。比如18年表现出色的《夜光》就是没有配音的,但其综合素质还是不差的,玩家大多数也能接受这样的妥协。另外一方面,国内配音的质量也的确在不断提高,尤其是《山桂2》,其配音素质即使放在日本同类型作品中也不遑多让。

34款游戏的参考游戏时间,单位是小时

游戏时间方面,18年的总体形势也和17年没什么太大变化。大多数作品仍是短篇作品,少量作品选择中短篇或者丰富游戏性来增加一些游戏时间。考虑到经费、制作周期等因素,恐怕这种形势会在较长一段时间内保持下去。或许要支持长篇作品的出现,无论是制作组的制作能力还是市场的容纳能力都要再成长几年。

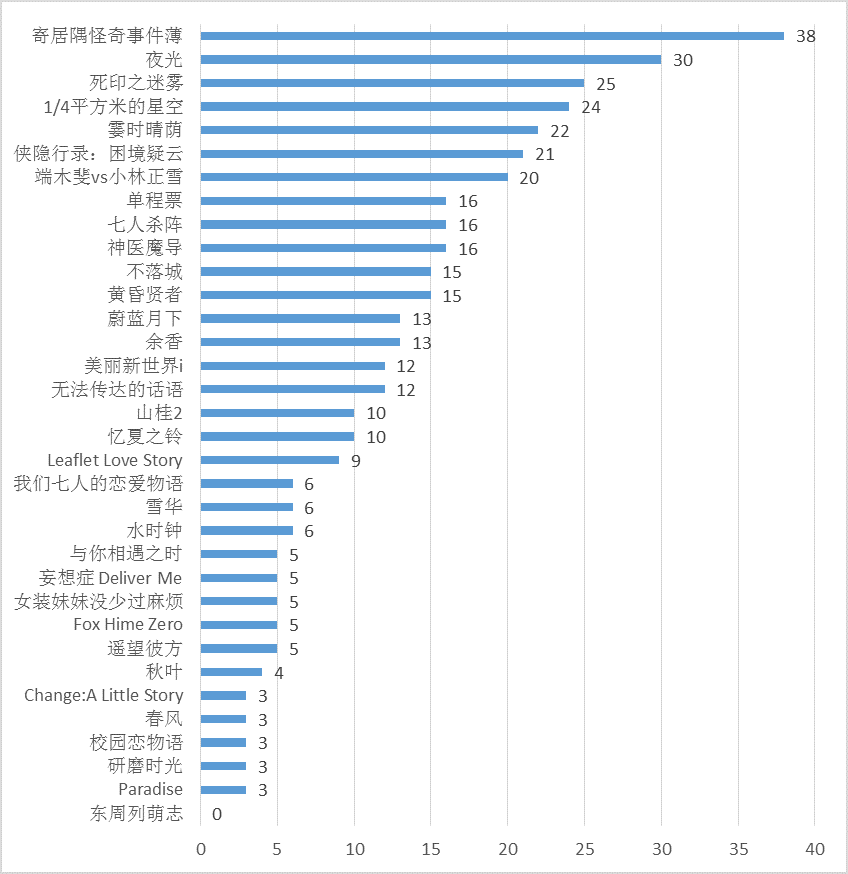

34款游戏的实际CG数量(去除了差分和背景)

游戏CG数量方面,18年的特点大概是出现了一票无CG的游戏,应该说这些游戏都有灌水的嫌疑。或许每个人对于游戏质量都有自己的评判标准,不过我认为18年出现了几个质量相当低劣的国产TAVG是没什么争议的事情。刨去无CG的游戏来看,18年和17年的形势也差不太多,大多数游戏对CG的利用还是比较到位的,和17年一样也有爆刷CG数量的CG狂魔,只不过这次的CG狂魔是《单程票》。其实,《单程票》和17年的CG狂魔《百曲》在背景美术和CG上都用3D渲染做了很多工作,虽然具体的实施细节各有不同,但这个趋势还是值得注意的。从我所了解到的情况来看,在场景美术上较多地使用3D而非2D,可以减少一定成本,提高素材的复用率,在制作大量CG和背景的情况下这样的优势显然非常具有吸引力。

34款游戏的配乐数

配乐方面,我觉得我又要重复“和17年形势差不太多”这一句话了。好在配乐上还是有很多免费素材可用的,所以配乐挂零的游戏并没有出现。18年的34款游戏中,《妄想症Deliver Me》的配乐的数量和质量上都做得不错,的确是拿得出手的卖点。

美中不足的是,美术上表现突出的《单程票》和配乐上表现突出的《妄想症Deliver Me》也都是没有配音的,不免有些遗憾;从总体质量来看,这两作也的确存在一些其他问题。哪怕不讨论标准比较玄学的剧本问题,能把制作各方面要素都处理协调的国产TAVG仍然不多。除此之外,游戏时间、CG数量、配乐数量三连“差不太多”背后反映出来的是,国内的TAVG制作组总体上在这一年内的制作实力成长有限,大多数制作组的首要目标恐怕还是先做好一两项,心态上偏保守,即使许多得到了发行商支持的制作组也偏向小规模制作试水。而这种制作上的总体守成化,显然是总体销量上出现缩水的一个重要原因。

媒体报道统计与分析

18年的媒体报道统计我增加了vgtime作为被统计媒体,不过估计不怎么影响和17年的数据进行数据上的对比,因为vgtime在18年中只报道了34款游戏中的1款,就当18年没加这个媒体也问题不大。

34款游戏受媒体关注统计,同一媒体多篇报道也只记为一个关注

如果说18年steam首发上架的34款国产TAVG的销量是比较惨淡的话,那这34款游戏在媒体关注方面的表现就只剩一个“惨”字了。报道挂零的游戏无论数量还是整体占比都高于17年,而只有1-2家关注的往往也是来自于Cngal和ACG批评这两个专门媒体;流量较大的三家综合性媒体上基本都是毫无营养的通稿;对于一般玩家来说,能看到被认真报道的游戏寥寥无几。

steam平台上的中小型游戏大洪水显然是出现这样状况的主因,对于媒体来说,面临如此多的游戏,恐怕很难有精力去从中筛选值得报道的游戏,而玩家几乎也面临一样的问题。

应该说,这个问题不仅仅是国产TAVG独有的。无论是厂商、媒体还是玩家,在这个信息大爆炸的时代,都有着各自的迷茫:厂商难以了解目标群体,媒体不知道该报道什么游戏,玩家不知道该玩什么游戏。而伴随着这种迷茫感的就是游戏业界的马太效应加剧,中小型游戏的生存无论在什么市场都变得艰难。

结语

经过上面的分析,我觉得各位读者对于18年的国产TAVG在steam平台上的表现已经有了大概的了解。我认为和17年相比,18年的表现实在说不上多乐观,有时候我在想,也许这样的表现才是这个市场比较真实的表现。

通过对游戏内容方面的分析不难看出,18年的这些制作组所面对的内部压力基本与17年相仿,总体制作能力可以说有进步,但也没那么明显。而18年这些制作组面对的外部压力就要大很多了,一方面是国内厂商之间的竞争明显加剧;另外一方面,海外尤其是日本同类型游戏给到的压力也不容小觑。

国内的竞争方面,大量的游戏上架,自然会摊薄了玩家的购买力和媒体的关注,极大地削弱了本来就十分脆弱的口碑发酵与销量正反馈,导致了销量的平均化;新入场的一些发行商也没有带来太多优质资源,观望态度明显;17年《三色绘恋》带来的一般玩家热度逐渐消散,18年也没有新的爆款作品带来一般玩家对这种类型游戏的关注。

海外的压力方面,除了同类型作品的竞争,国产TAVG对于日式TAVG玩家市场的开拓也一直没什么进展。17年的文章中我提到了要转化普通玩家和日式TAVG玩家为自己的基本盘,顺便奶了一口《AVG Spirits!!》,然后18年《AVG Spirits!!》就没出新刊,这我怎么遭得住······无论怎样,我觉得这个方向大概应该是对的,国产TAVG还是需要专业媒体多发挥作用,希望各位业界的前辈和大佬能在这方面多做一些工作吧。

当然,我相信国内的大多数制作组也是能感受到这些压力的,他们也开始进行了一定的应对。比如在制作方面,许多制作组都进行了不同形式的尝试,比如尝试进行两IP内容联动的《端木斐vs小林正雪》,采用漫画式演出的《山桂2》,我觉得后者的效果就相当不错。然而在宣发方面,我认为大多数制作组做的还不够主动,尤其是在这样的环境中,要拿出毛遂自荐式的勇气,想办法从众多竞品中脱颖而出,而不是等待着被玩家和媒体发现。

那么18年的统计和分析就姑且写到这里吧,这里捎带着帮朋友做个小小的硬广(没错我就是毛遂):

国产解谜养成游戏《

CODE CRACKER代码破译者》现已在steam平台上发售,主打上世纪动画风的美术与演出、高水准的配乐以及超硬核的解谜与养成,至于有多硬核就请各位到游戏中体验吧。首周特惠······嗯,首周已经过去了(T_T)

还请制作人致意原谅我,这篇文章的确是想早点发的,不过最近要找工作真的是忙不开

作者:命运潜行者

来源:机核网

原地址:https://www.gcores.com/articles/108442

Steam

Steam  App Store

App Store

闽公网安备 35020302034348号

闽公网安备 35020302034348号