根据World Bank的数据显示,拥有1.26亿人口的日本是全球第四大富裕国家,其移动应用市场的兴起也较世界其他地区更早。大约20年前,在App、应用商店和智能手机等等概念出现以前,用户就已经能够从NTT DoCoMo平台下载游戏到功能机中,并为此付费。这也是日本之所以一直位居App应用经济“消费大国”之列的原因,2018年,日本市场的相关收入占全球应用收入的15.4%。

根据Newzoo和Mintegral联合发布的数据,约有接近半数的日本用户(46%)愿意花钱购买喜欢的游戏,而2018年单用户的支出约为371美金,是美国的3.5倍,同时,日本移动游戏所产生的收入几乎是非游戏类产品的5倍。但是,目前日本非游戏应用市场的年增长率为14.3%,而移动游戏市场的增长率已降至4.8%。

日本市场的移动化大潮相对较慢,这种现象与日本的人口状况有密切关系——日本是“世界上年龄最大的国家”,65岁以上的人口占其总人口数的28.8%,老年人对于低端功能机的偏爱使日本在智能手机普及率方面相对落后。根据eMarketer的最新媒体使用预测,日本的智能手机用户数量将达到7250万,占总人口数的57.6%,仅比上一年增长2.4%。另一个问题是移动流量套餐,与亚太地区的其他国家相比,日本的移动流量套餐成本更高。

另一方面,包括老年人在内,大多数用户对现金交易的偏爱减缓了移动购物应用程序和移动银行应用程序的发展。不过,随着新规的出台,用户行为的改变有望提速,这是日本政府为减少日本大量现金使用而做出的努力的一部分,为互联网金融类应用打下了基础。此外,对移动应用产生巨大影响的另一个因素是日本政府决定在2020年东京夏季奥运会之前及时做好5G相关准备,更良好的网络状况将鼓励消费者在移动应用中更久停留和更多消费。

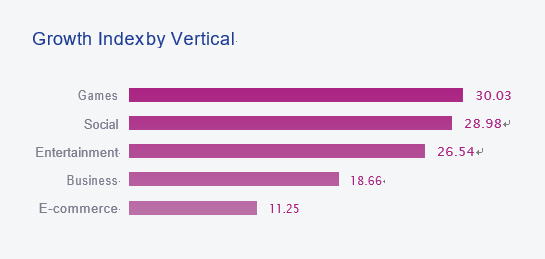

Adjust数据显示,日本市场中几个类别(特别是游戏、社交和娱乐类型)的应用已经达到可观水平。

该数据用垂直领域的每月安装次数除以月活跃用户数,显示了应用从安装次数中获得的增长率,月活跃用户中的安装次数越多,得分就越高。

调研样本及相关

本调研报告 177个应用,超过2亿次点击和164亿次展示所产生的300万次安装和270万个安装后事件。

各类型移动应用参与度Benchmarks

日本移动市场的增长、移动支付方式的发展以及用户对于应用程序的强烈热情,为增加移动应用的探索和使用创造了积极的条件。但是高参与度往往意味着高成本。

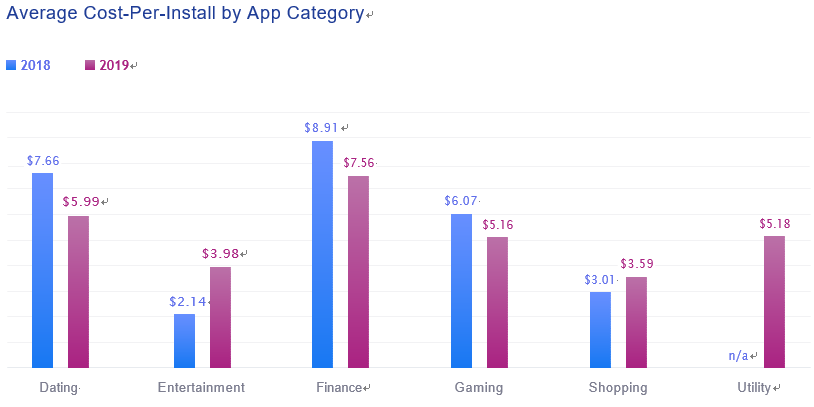

- 娱乐类应用的单用户获取成本为3.98美金(比去年上涨86%),成本飙升

- 购物类应用的单用户获取成本为3.59美金(比去年上涨19.3%),日本用户对购物的热爱正向移动购物,这一趋势

- 财务类应用的单用户获取成本为7.56美金(比去年下降15.2%),在决心增加无现金支付并为互联网金融创新铺平道路的日本,这是一个千载难逢的机会

- 约会类应用(Dating)的单用户获取成本为5.99美金(比去年下降21.8%),这些用户已经不再“难以买到”,快节奏环境下的用户们对简化搜索过程以进行社交的应用产品的兴趣日益增加,其CPI也更加合理

- 游戏类应用的单用户获取成本为5.16美金(比去年下降15%),虽然并不便宜,但对于所喜爱游戏的长期高忠诚度则是营销人员应该考虑的

约会类应用

约会类应用正在变得更受欢迎,但是营销人员需要赢得信任

在日本,忙碌的单身人士正在转向移动App寻找爱情,他们倾向于在所有生活管理任务中追求性价比,这也说明了为何约会类应用的市场规模会被预计将在2022年,从208亿日元(约2亿美金)增长到577亿日元(约5.5亿美金)。现在,营销人员的任务是将对此感兴趣的用户转化为忠实用户。

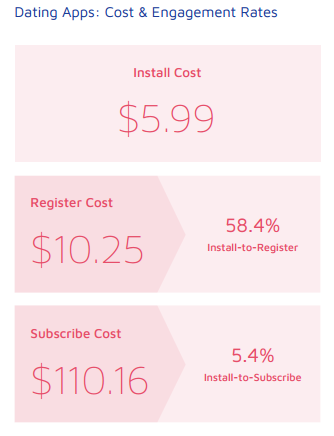

- 针对约会类应用,获得一个订阅用户(付费购买服务)的成本为110.16美金,比上一年的120.96美金下降了8.9%,这可能代表用户正在优先考虑通过移动App寻找伴侣

- 在新增用户中,订阅用户占比为5.4%,比上一年6.3%的占比下降了8.9%,这说明约会类产品必须做更多的东西来和用户之间建立信任

- 针对庞大的未婚男女群体来开展工作是个好办法,这个群体的下载注册转化率达到了惊人的58.4%(仅比上一年下降1.52%)

娱乐类应用

娱乐类应用发展尚属早期

老龄化的日本社会可能会遵循旧习惯,但随着日本改变了阻碍视频流媒体发展的法律后,变化正在迅速发生,且这个时机恰逢2020年东京奥运会的到来。娱乐内容的释放还与智能手机和应用的大规模普及趋势相吻合,根据Nielsen NetRatings Japan的2019年数据显示,平台占据了应用程序联网时间的84%。

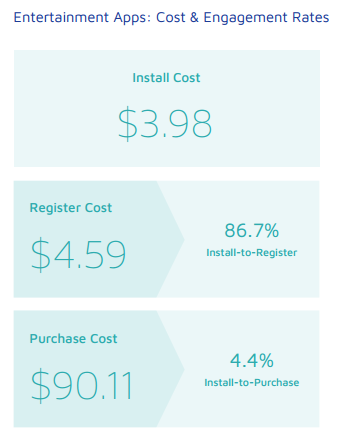

- 对获取完成注册流程的用户成本的检查说明了争抢用户的激烈程度,这无疑是由流量巨头如亚马逊Prime等推动的,这将会加剧市场对用户注意力的竞争

- 娱乐类应用的安装注册率为86.7%(比上一年增加15%),这表明用户渴望获得娱乐的机会,并且如果内容和价格合适,他们也会多次订阅

- 获得有订阅行为的用户的成本很高,达到90.11美金,此外,4.4%的转化率表明,用户对娱乐内容日益浓厚的兴趣与这种大趋势下的广告效果存在着脱节

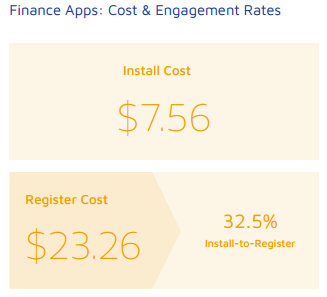

财务类应用

竞争带动财务类应用用户升温

日本政府对移动支付和无现金交易的推动正让移动财务类应用获得更多关注。日本的1400家银行中,约有半数将加入全国性的智能手机支付服务,该服务将允许用户注册其银行信息并进行消费。但是,随着LINE Kakeibo(金融账户和个人资产管理服务应用)和印度的Paytm(与日本软银和雅虎日本的合作)等新的互联网金融领域竞争者的出现,对于该领域用户注意力的竞争还将继续加剧。

- 财务类应用的注册用户获取成本为23.26美金,比2019年Liftoff相关报告中的20.67美金高出12.53%

- 与报告中涵盖的其他区域相比,中东及非洲的注册用户获取成本为26.51美金,北美为46.86美金,日本用户具有更大潜力

- 日本用户的安装注册率为32.5%,与亚太地区33.6%的转化率基本相同

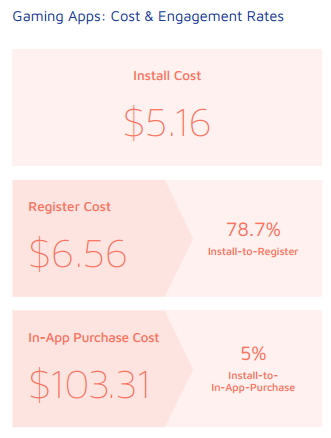

游戏类应用

游戏类应用表现突出,但营销方式需要更新

日本是一块游戏开发者梦寐以求的市场,46%的玩家都是付费玩家。此外,日本2017年的平均用户收入为90.25美金,三倍于全球平均水平的30.64美金。但是,一些知名系列品牌的衰落,对本地开发者的ROI提出了挑战。这种负面趋势,加上中国大陆地区对游戏版号的限制,造成了令人不安的动态——日本和西方游戏公司都需要迎接中国出海游戏的竞争。Sensor Tower的数据显示,2018年前3个月中,有16家来自中国发行商的移动游戏产品进入日本畅销榜TOP100。中国游戏公司持续扩张,利用大量资本和激进的营销推广活动留下了自己的印记。

- 在日本市场获取一个付费游戏玩家的成本已经飙升至3位数,达到103.31美金(较去年的84.23美金上升了22.7%),这一趋势也给推广人员带来了巨大压力

- 从安装到内购付费的转化率下降了30%以上,达到5%(去年为7.2%),这种下降可能说明市场推广活动已经被用户逐渐厌倦,需要进行更新

- 日本用户是游戏行业的最大支出者,但是,用户在漏斗模型中期(注册)和后期(应用内购)阶段参与率的下降,应该得到重视并引发对策略的重新思考

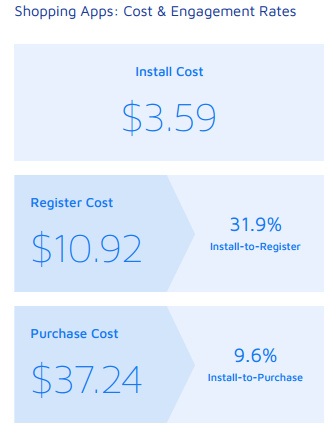

购物类应用

购物类App的用户热衷于网购

目前,日本用户对于购物的事情还没有完全渗透到移动领域,日本是亚太地区第二大电商市场,但移动端交易仅占电商总交易量的7%。不过,随着越来越多移动支付方式和设置对购买付款过程的简化,这种情况正在迅速改变。据预测,日本的移动商务销售额将在2020年增长至608亿美金(2015年为259亿美金),推动这一变化的是越来越多的数字和移动原生代用户,他们更喜欢移动应用产品的便利性;另一个驱动因素是亚马逊的颠覆性扩张,这家零售商巨头正在改变日本当地的移动商务格局,并迫使日本很多品牌和零售商都开始采用同样的模式。

- 购物类App的付费用户获取成本为37.24美金,比去年的38.65美金下降了3.6%,虽然不能说这个成本很低,但成本的下降依然是个令人鼓舞的趋势,这标志着用户的购物行为正在发生变化

- 用户的深层次行为正向好的方向转变,从安装到购买的转化率提高到9.6%,比上一年的7.8%上升了23.1%

- 从安装到注册的转化率为31.9%,这也是一个好消息,营销推广人员需要采取一些措施来影响用户的付费购买,并应该量身定制广告系列和素材来保持领先地位

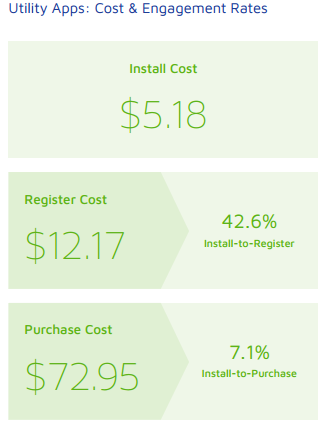

实用工具类应用

实用的工具类程序令人印象深刻

尽管有关实用工具在日本市场吸引力的数据是粗略的,但全球应用程序市场的数据表明,用户普遍将约10%的时间用到了实用工具类应用中,这是用户们在包括健身等其他类型应用花费时间的2倍。超过90%的智能手机用户在设备上至少安装了一个实用工具类应用。

- 以12.17美金获取一个注册用户,这个成本水平适中

- 42.6%的安装注册率令人印象深刻,这说明用户理解和欣赏此类应用程序的价值主张(Value proposition)

- 在用户漏斗模型深处(付费转化率)72.95美金的高成本和7.1%的转化,代表推广人员应该尝试在更强的广告推广和更清晰的号召性用语之间架起桥梁。

平台用户行为Benchmarks

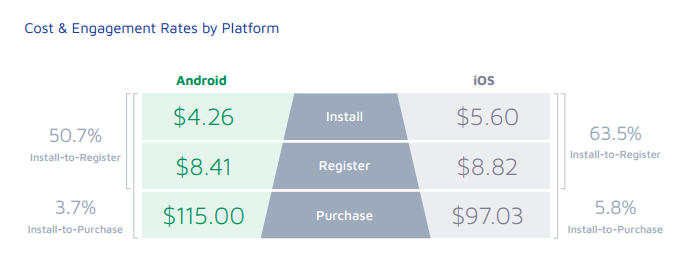

iOS在效益和消费上超过安卓。iOS系统在日本占主导地位,尽管其占有率下降了3.8%,但截至2018年Q4仍占据智能手机出货总量的56%。不断增加的设备消费和高昂的移动资费共同作用,导致安卓设备处于被动地位。但是,安卓手机商之间的竞争正在加剧,这种发展趋势可能会降低安卓手机价格并增加安卓系统用户数,不过安卓还是很难取代受到日本最大支出用户群体偏爱的iOS,iPhone用户每人每年的花费超过200美金。

- 购买iOS用户的价格为5.6美金,高出获取安卓用户的4.26美金31.5%,虽然安卓用户成本更低,但模型中更高的转化率表明iOS用户价值更高

- iOS用户的付费率为5.8%,安卓为3.7%,这说明在漏斗模型中更深入地瞄准iOS用户是物有所值的

- 与上一年的数据进行比较可以发现,获得付费用户的成本下降了,同时转化率也有下降,安卓下降了35%,iOS下降了4.9%

月留存

高留存证明用户忠诚度

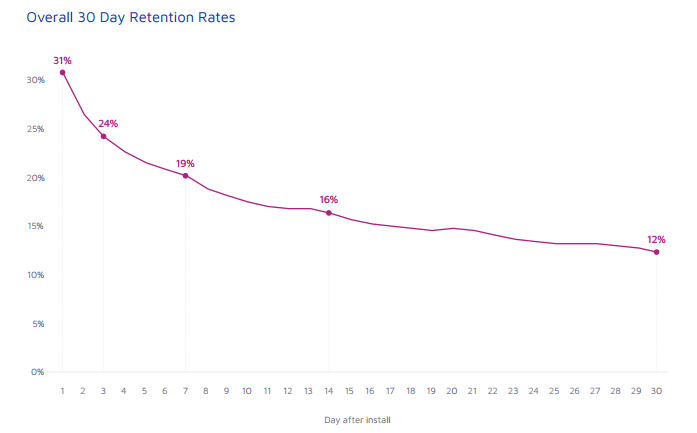

在查看了成本和转化情况后,我们发现日本用户对于移动应用有强烈意愿,而留存方面,31%的用户选择了次日后仍然继续使用该产品。

值得注意的是,留存率下降到20%以下要经过整整一周,这表明用户乐于长时间使用App,并愿意参与那些能够引起兴趣并延长App生命周期的互动广告。12%的30日留存水平说明引起用户共鸣的广告系列能够重新引发兴趣。

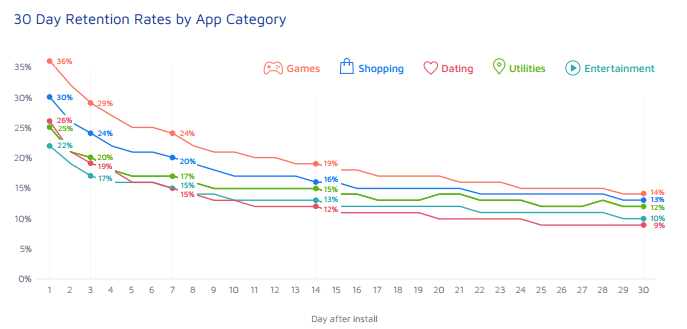

不同类别的App留存状况:游戏和购物类应用保持活力

细分领域留存率的下降说明用户下载App是带有明显意图的。从第1天到第30天,除约会类应用之外,其他类型的留存率都在两位数以上,这表明用户专注于自己喜欢的应用程序并认可自己付出的成本。

- 游戏类应用的次日留存最高,为36%,月留存为14%,在所有类型中都是最高的

- 购物类应用是一个相对高粘性的类别,其留存率曲线的下降比较平缓,推广人员可以使用相关消息推送等来激励用户并可能防止流失。其3日留存率为24%,7日留存为20%,月留存为13%,是所有类别中紧随游戏之后的一个

- 实用工具和约会类应用从第3天到第14天都有良好的开端,且具有相似的留存率曲线,说明两个类型都比较具有持久力。但是其月留存有一定差距,实用工具类月留存为12%,而约会类仅为9%

- 娱乐类应用的留存率从一开始就落后于其他类别,但是在月中期间超过约会类应用,虽然这无法证明什么,但通过和往年数据的对比,我们发现娱乐类应用的月留存在一年间增长了2倍,这说明娱乐类应用的用户兴趣非常健康且持续增长

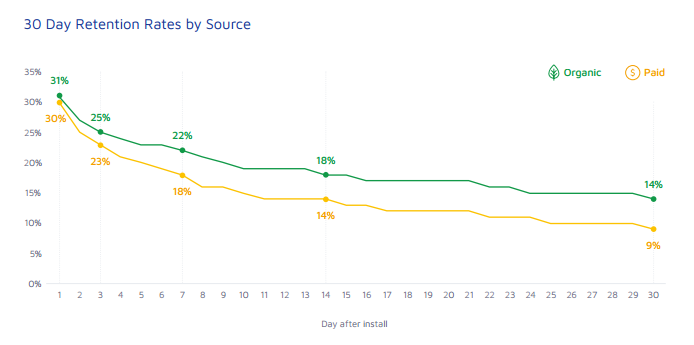

不同来源用户的留存率:自然量和广告量:小差距,大不同

通过不同来源用户的留存数据,对比自然量用户和被广告吸引的用户,会发现一些有趣的现象。

- 日本用户忠诚度较高,尤其是对于自己发现的App。这是一个在社交平台、网红KOL具有强大用户号召力的市场中,我们所期待看到的事情

- 从次日、3日和7日的留存率对比来看,广告买量虽然是吸引用户的有效方法,但光靠投放买量显然是不够的。自然量用户的月留存达到14%,而被广告吸引进入的用户月留存仅为9%。推广人员需要优先考虑用户召回和相关消息的推送,来确保用户能第一时间重新将注意力放回你的产品中

用户使用时长分析:游戏和娱乐类应用占据更多用户时间

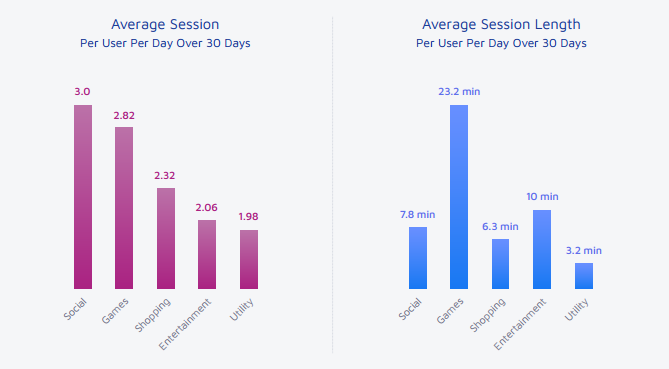

作为索尼、任天堂和KONAMI等公司的故乡,日本地区成为游戏活动的温床并不奇怪。超过30天的用户使用时长分类数据显示,用户每天平均打开游戏类应用的次数为2.82次,而平均使用时长为23.2分钟。

- 社交类应用(注:原文为Social,可能与上文的Dating指同一类型)的用户日均打开次数是3次,代表用户访问相对频繁,但与此同时,7.8分钟的使用时长表明用户在进出间并未长时间探索

- 购物类应用的用户日均打开次数为2.32次,使用时长为6.3分钟,这代表用户在时常会访问应用以研究购物相关事宜。在用户多频次短时间地打开行为中,如果报价和广告能够放大品牌价值,就会更容易赢得用户

- 娱乐类应用比较特殊,虽然其用户日均打开次数仅为2.06次,但近10分钟的使用时长说明这是一个具有受众吸引力和增长潜力的类别

- 用户日均打开次数1.98次的实用工具类应用位于排名最后。其平均使用时长为3.2分钟,这代表用户已经习惯了这些应用。推广人员很好地研究了将用户注意力和在工具中的时间花费变现的方法——例如表情符号键盘应用等工具,这类产品在日本是非常受欢迎的子类型应用程序。

季节性趋势:夏季的用户成本更具吸引力

季节性因素持续影响日本市场的用户获取成本和每次行动成本(cost-per-action)。通过对数据的研究发现,推广人员可以在节省预算的情况下获得更加积极的推广效果。

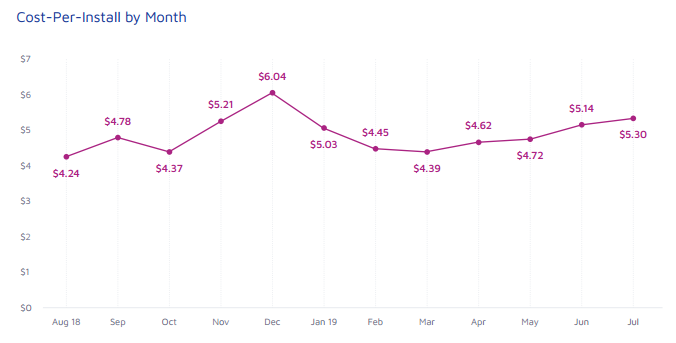

- 数据显示,其每月CPI趋势与往年大致相同,可以预见的是,旺季将发生在包括圣诞节在内的假期,这已经是日本市场的商业热潮,其12月份的CPI最高,达到6.04美金,较去年的5.97美金上涨了1.17%

- 值得注意的是,10月份的CPI为4.37美金,较去年的5.16美金下降了15.3%,11月的CPI为5.21美金,较上一年的5.52美金下降了5.6%,这将是获取用户的好时机

- 假期前的时间段为CPI最高点,与日本的七五三节(3/5/7岁儿童拜神祈福的节日)保持一致,家长也会在该节日为儿童购买礼物

- 6月的CPI为5.14美金,较上一年的5.39美金下降4.6%,7月CPI为5.3美金,较上一年的6.16下降了14%,在这个时间段内进行用户获取将更加物超所值

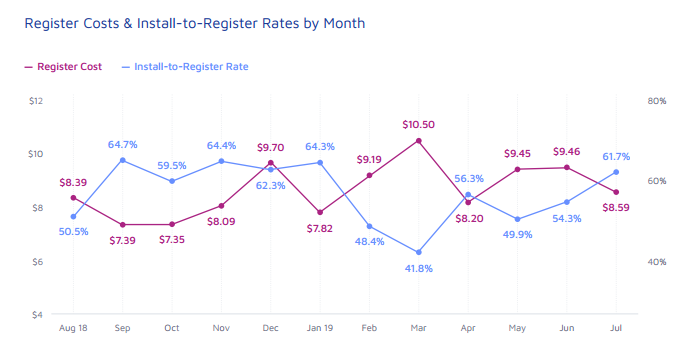

各月份注册成本和参与率:价格下降、参与度飙升

- 好消息是,在重要的漏斗模型中期,推广人员既可以低价买入也可以高价吸引

- 在下图的时间段中,注册用户的获取成本比去年下降了22.6%,同期的安装注册转化率提升了11%

- 去年9月到今年1月是最佳效果的目标月份,有趣的是根本性的转变,去年的同期几个月份正是因为成本增高的同时转化率降低而被关注

- 为假期后争抢用户做好准备,2月(成本9.19美金,参与度48.4%)和3月(成本10.5美金,参与度历史最低点41.8%)是可以避开的几个月,除非你的广告很有针对性和相关性

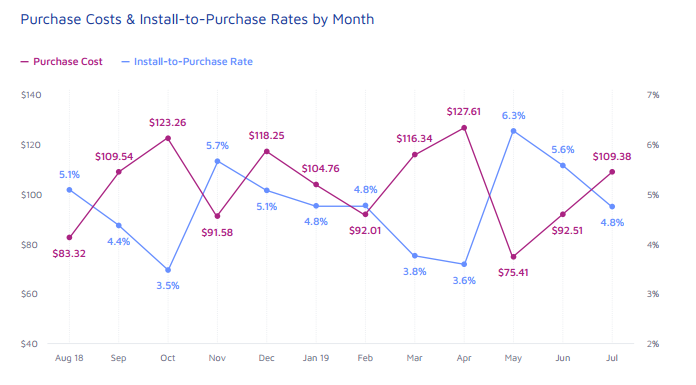

各月付费用户获取成本和参与率:初夏是用户付费高峰

- 对比年度数据,对于想要获取用户的推广人员来说,可以看出相对积极的趋势

- 付费用户的平均付费额度为103.66美金,虽然这个数额并不少,但值得注意的是,这项数据比起去年的139.62美金降低了25.8%

- 平均付费转化率比去年(3.6%)高出了4.8%,这说明用户不仅仅在应用中浏览,而是越来越多在进行付费

- 5-7月是可以用相对合理的价格获取高参与度用户的月份,在这个时期,许多用户已经获得了年终奖金,他们要么花钱去旅游或者以其他有趣方式度过夏天,要么专注于进行更有意义的购买以度过盂兰盆节(日历年中的重大节日之一,用以祭祀和缅怀先人)

- 3月用户获取成本为116.34美金,转化率为3.8%,4月用户获取成本为127.61美金,转化率为3.6%,这两个月份是高成本低转化率的代表月份,类似的9月和10月都是考验营销推广人员的特别时期

来源:《2019 Japan Mobile App Engagement Report》,量江湖编译整理

App Store

App Store  Steam

Steam

闽公网安备 35020302034348号

闽公网安备 35020302034348号