RPG一直是一个在亚洲领先、西方冷遇的品类,但市场差异和不同用户需求也催生着这其中各个细分类型的进化。2019年表现抢眼的《剑与远征》和《不休的乌拉拉》等产品便带动着一股新的热潮,《暗黑破坏神:不朽》正待检验,或许我们还可以想象一下更远的《魔兽世界》手游。

进军西方RPG品类该怎么走,而整个市场在2020又会往什么方向走?

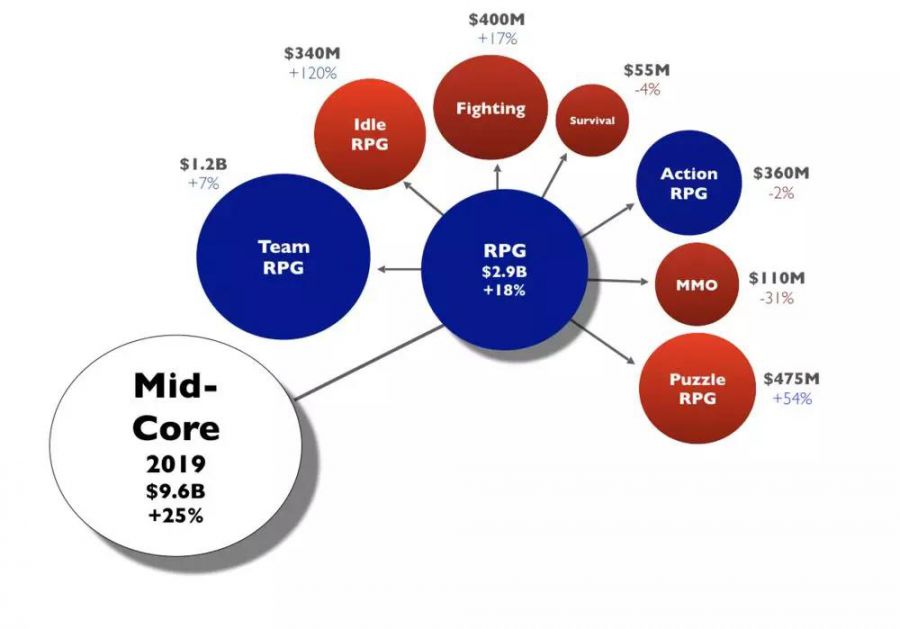

一、RPG品类的市场总览

在西方市场,去年年收入30亿美元的RPG游戏已经成为了第三大手游品类,仅次于54亿美元的策略类和45亿美元的益智类。

让这个品类尤为值得关注的地方不仅是其可观的市场规模,还因为它有18%的增长都来自新游。许多新游在其细分领域能都有机会快速称王,这还不会侵蚀掉其他产品盘里的蛋糕,所以RPG是一个虽鼓吹入局难,但实际有着相对良性竞争环境的品类。

如图将RPG品类分成7种细分类型,其中标红的品类代表着它被一两款产品占据了至少75%的收入,这显示出了RPG极其激烈的竞争,但只有结合这些细分品类的增长和发展过程才能真正理解所指竞争的真正意义。

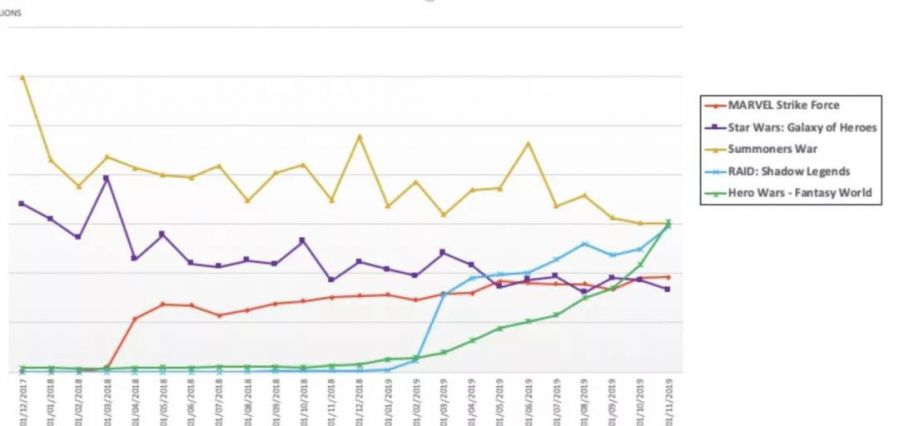

比如,进场格斗类RPG基本就是自杀行为,这个细分领域被漫威和龙珠游戏统治着,就连如《真人快打X》、《不义联盟》和《WWE Mayhem》这些高质量作品都已经挑战失败过。

另一方面,放置类RPG同样有两个巨头,《放置奇兵》跟《剑与远征》,后者在去年登场后已经迅速获得了推测1亿美元的年收入,这还是在没有大IP辅助的情况下。

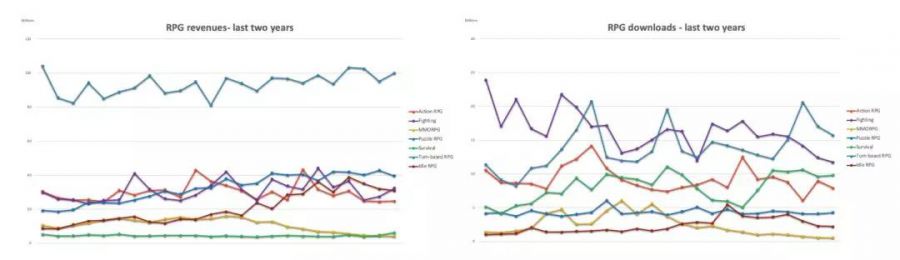

从每个细分品类在过去两年的收入和下载情况来看。

收入情况最好的回合制RPG的整体规模已经大约等同于新流行的消除品类(以《梦幻家园》、《消消庄园》、《Lily’s Garden》等作品为代表),但它的增长相对后者要平稳得多,其下载量的激增则一般来自新游的发布,这是所有品类的常态。

放置类和益智类在2019年增长速度最快的两个RPG细分品类。其中,益智类RPG表现依然坚挺,而放置类RPG后期有出现下滑的趋势。结合收入和下载量的变化能证明这一点,益智类RPG的下载量基本保持不变,但收入在稳步上升,证明在没有新游的情况下原有产品在收入的层面上做得更好了,放置类RPG则收入下载双双在一波增长后出现下滑。

MMORPG在西方市场依然没有像在东方市场中那么流行,并非厂商们不努力,像《天堂》和《RuneScape》都打进过市场,但实在缺乏对西方玩家后期的吸引力。《黑色沙漠》发布时有在西方市场取得过不错的成绩,10天内收入2500万美元,但它前辈们的经历都似乎说明了这只是昙花一现。这个情况或许还要等待《魔兽世界》手游来拯救。

ARPG表现稳定,它跟MMORPG的最大区别就是它拥有像漫威这样的大IP产品,这也反映在两者的下载量变化上。

生存类RPG在下载量上收获一波增长,但同样的事情没有发生在其收入情况上,这反映在像《船长漂流记》这样游戏的后继无力上。格斗类RPG的整体收入有着令人惊喜的增长,但其下载量在逐步下滑。造成其收入和下载短期类出现激增的原因则主要来自其中几款大作的运营事件。

二、怎么打造一款有后劲的RPG游戏

看着每个细分品类基本都有几亿美元的年收入,许多厂商或许也跃跃欲试。而想要做对RPG这道题,并没有一个标准答案。

首先是成本的考虑。做一款高规格的回合制RPG非常昂贵,需要大量的人力和成本,CPI也是一笔大支出,尝试失败将会给工作室带来毁灭性的打击。要避免这一点,厂商应该注意以下两点:

1. 小心超出自己的制作预算

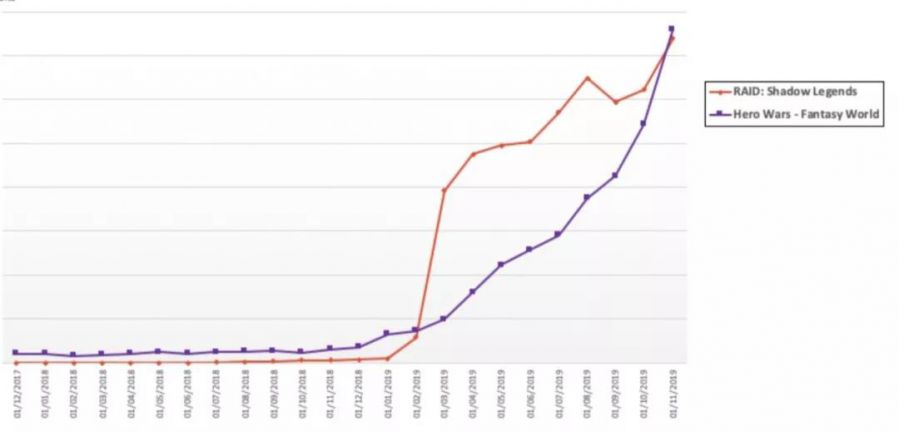

拿有着3A级别3D画面规格的《突袭:暗影传说》和只有简单2D画面的《英雄战争》做比较。制作成本差异巨大的两者同属一个细分品类、差不多在同个时间发布、收入表现也惊人相似,均有1600万美元的月营收。

当然这并不是说你的游戏要做得越简陋越好,而是说高品质的规格表现并不是唯一的选择,像《剑与远征》和《Legendary: Game of Heroes》这样的游戏也可以把2D风格做得很好。除非你是做一些著名的大IP游戏。

2. 小心选择你的IP

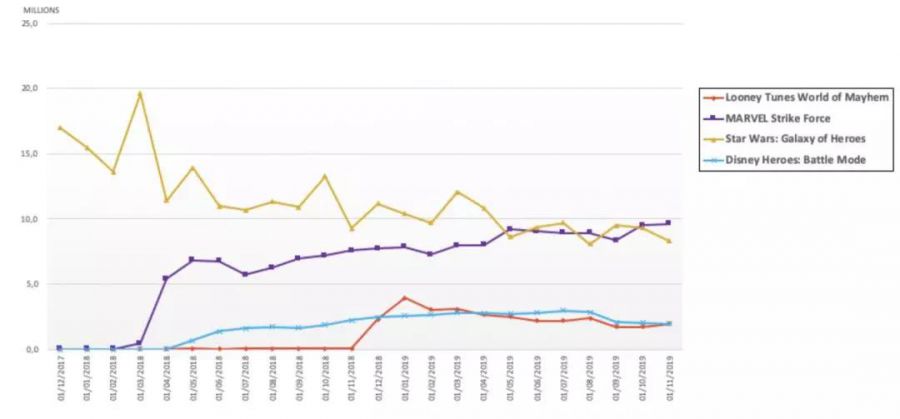

要在RPG市场中脱颖而出并不容易,人们已经疲倦了各种骑士、法师和兽人角色,但他们对于收集尤达宝宝和复仇者联盟似乎还有着无限的热情。

漫威、星球大战、迪士尼和乐一通IP游戏的表现

但IP也不是万金石,授权审核流程会打乱你的节奏,回报的不稳定会挖光你的预算,还要考虑授权费用。IP可以帮助你登顶,也可以让你摔得很惨。

总的来说,无论是3D还是2D,无论有IP还是无IP,做RPG都可以遵循以下原则:

1. 深度比玩法重要。事实上你可以像《剑与远征》那样完全抛弃玩法,反正在这个品类中自动化操作早已司空见惯。在核心玩法上投入太多的精力进行创新可能会带来不必要的风险,有很多失败的RPG产品已经证明了这一点。

2. 运营是你的生计。这对于所有RPG都适用,新角色、新地图、公会战...等等活动都可以激发玩家新鲜感,一个富得流油的制作团队是由专业数据、玩家社区和一点冒险精神组成的。

3. 从简的内容制作。飞天的蜘蛛侠、酷炫的达斯维达背后都是昂贵的建模和动画,对于更多厂商来说尽力做好美术制作和美术外包更加重要。降低成本、简化风格,将美术当成游戏设计功能的一部分。

遵循基本原则,各种形式的RPG游戏都有成功机会

成功的RPG多种多样,只要紧抓深度、保持吸引力和高效的运营。而失败的RPG原因却总大致相同,不靠谱的IP,以及每次宣传有着“刺激创新的玩法”却总是落入俗套的结局。

三、2020年各RPG细分品类预测

1. 放置类RPG将推动整个品类的发展

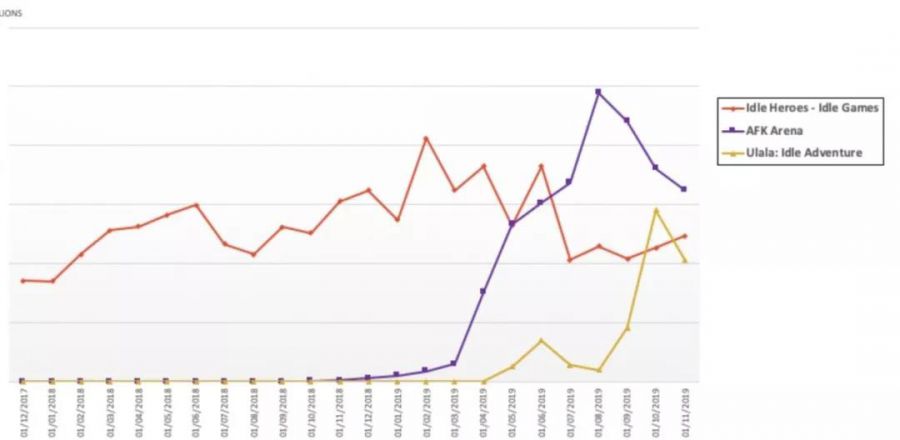

在2019年前,放置类RPG似乎还只有《放置奇兵》一款比较显眼的游戏,但从中杀出的《剑与远征》以及《不休的乌拉拉》在Q4的爆发共同推动了这个细分品类的发展。

放置类RPG之于泛RPG用户有着类似《皇室战争》之于《部落冲突》的作用,通过做减法为大批相同的用户提供新的体验,是未来发展的一个方向。

在回合制RPG方面,西方市场整体依然落后,《突袭:暗影传说》和《英雄战争》两款游戏齐头并进,漫威和星球大战两款游戏则互吃用户,《魔灵召唤》成了2019年的最大“输家”,虽然它依然是收入最高的回合制RPG,但大批新游的涌进以及自己老化都已经让它颓势尽显。

预测:

回合制RPG的发展会继续呈平稳,主要贡献依旧来自现有游戏,顶多有一两款新游会进入视野;放置类RPG将推动整个品类的增长,极低的门槛和对于RPG核心(角色收集+深度机制)的精准打击让它们抢尽风头,接下来这个细分品类将会出现不少新面孔;没有带IP的回合制或放置类RPG会在2020进入榜单前列,西方市场的主要大IP已经被消耗得差不多了,新游戏想要与IP合作的风险在加大。

2. 益智类RPG继续前进,但步速将明显下滑

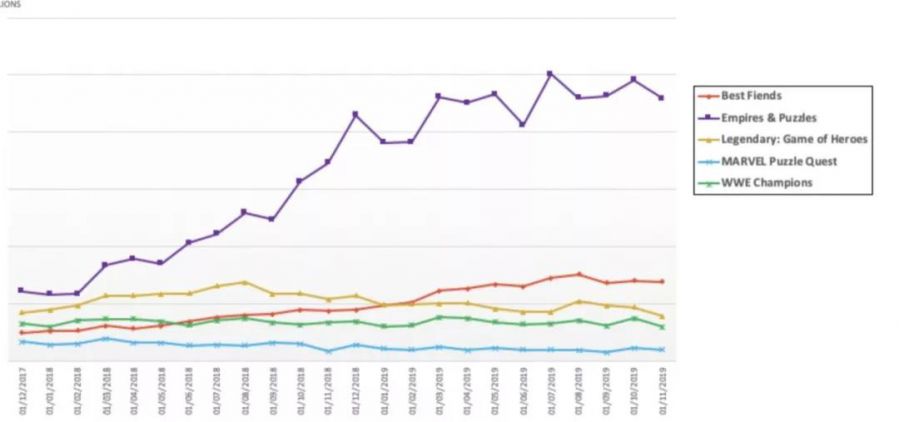

益智类RPG在2019年继续有着亮眼表现,但比起2018年则暗淡不少。主力产品《帝国与谜题》在两年后的发展后似乎已经到顶,缺乏新入局者和主要产品增长速度的放缓也显示了这个细分品类的饱和。

《呆萌小怪物》在经过了5年的长线运营后,在去年获得了86%的收入增长,这主要与其团队全力做收入和买量有关系,该开发商Seriously也被Playtika进行了收购。《SEGA Heroes》、《宝可梦消消乐》和《Dragons: Titan Uprising》都是这个细分品类下去年的失败新品。

预测:

益智类RPG增速继续放缓,在Zynga发布《战斗与谜题》后《帝国与谜题》的表现会继续小幅下滑;《战斗与谜题》预计能达到500万到700万美元的月收入,这对于Zynga来说会是个不错的补充;《Legendary: Game of Heroes》则会持续流失用户。

3. 前途未卜的《暗黑破坏神:不朽》

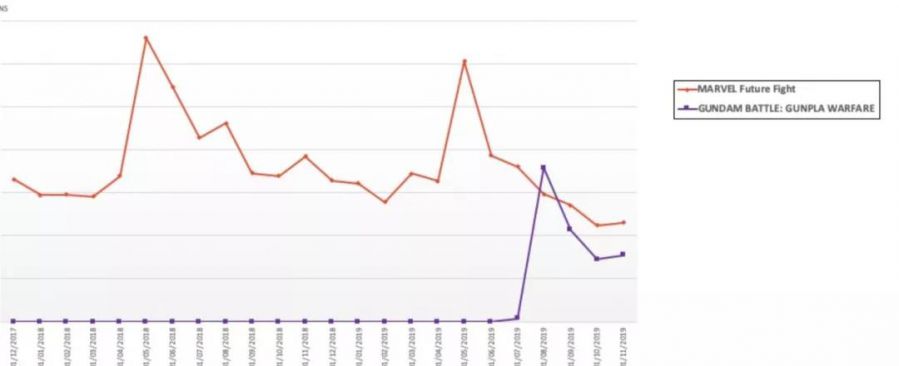

在西方市场ARPG品类长期以来都被《漫威:未来之战》一款游戏统治着,期间有多款带IP或无IP的游戏曾尝试过这个细分品类,《失落的龙约》、《DC Unchained》、《纷争之遗》、《暗黑复仇者》、《太极熊猫》等等,但无一能溅起大水花,更不提其中有许多都是在亚洲成功的ARPG工作室的作品。

《暗黑破坏神:不朽》就是这个细分品类中最让人期待的新品了,但游戏自身的低调延期和这个品类中“大作坟场”的天然属性也让《暗黑破坏神:不朽》的前途未卜。

预测:

《暗黑破坏神:不朽》在今年会终于亮相,并预测在西方市场有5000万美元的年收入;而在东方市场,有网易发行的加持本应有乐观希望,但中国的版号政策和西方IP在日本市场的水土不服让这两大亚洲市场的表现有待检验,而预计对设备的高要求也会让游戏对东南亚地区的玩家友好程度降低,但如果能在韩国市场成功,游戏的收入将会翻倍。

4. 准备迎接新王的格斗类RPG

格斗类RPG长期以来也是《漫威:超级争霸战》单款游戏一家独大的现象,《真人快打》、《DC Comics》和《WWE Champions》等都被轻松KO,甚至连自家的《变形金刚:百炼为战》也被解决掉。这直到2018年《七龙珠 激战传说》的登场,两款游戏才在这个细分品类下和平共处。

但Kabam已经着手在2020年推出新游《Marvel Realm of Champions》,目前看上去游戏有更好的画面、玩法深度,将更注重玩家对抗的体验。

预测:

在IP和Kabam经验的加持下,《Marvel Realm of Champions》有机会能迅速达到2亿美元年收入的表现;而在此影响下,《漫威:超级争霸战》预计将从目前的1.65亿美元年收入下滑到大约6000万美元。

四、总结

2019年RPG品类在整个中度游戏中收入占比是有明显下滑的,从2017年的40%到2018年的39%再到2019年的30%,但这并不是RPG市场规模在缩小的原因,而是由于中度游戏的年同比增长速度(+25%)要比RPG(+18%)快。

推动RPG品类发展的主要来源则是益智类RPG和放置类RPG的迅速流行,加上回合制RPG的稳定表现。

这个品类市场已经成熟,新游想要从中突围需要有大量的研发投入,对产品的极致打磨以及稳健的长线运营策略,记住延展系统深度比颠覆核心玩法更重要。以及,IP可载舟也可覆舟。

想要赢下市场大概有两种方式,一是降低上手门槛,提高深度,二是拥抱高规格表现力,同时保持玩法游戏,《突袭:暗影传说》和《英雄战争》的“殊途同归”便是最好的例子。

作者:Michail Katkoff

编译:LLEWYN

来源:游戏陀螺编译

App Store

App Store  Steam

Steam

闽公网安备 35020302034348号

闽公网安备 35020302034348号