在索尼 PS4 已经发行7年之后,PS5 终于亮相。尽管任天堂最近凭着《动物森友会》赚足了眼球,但是在全球的游戏主机销售份额里,索尼仍然是当之无愧的 NO.1。索尼也是全球仅次于腾讯的第二大游戏公司。

Sony Playstation 5 官网截图

以消费电子产品起家的索尼近日动作不断。新财年伊始,索尼调整组织架构,剥离电子产品与解决方案事业部,使其成为索尼电子公司独立运营。同时,索尼还计划对已经在东京证券交易所独立上市13年闷声发财的 Sony Financial,进行要约收购,实现100%控股私有化。

除此之外,CEO 吉田宪一郎还在集团战略会上宣布,母公司将更名为 Sony Group Corporation,而之前六十多年它一直以 Sony Corporation 示人。尽管只有一字之差,但是 Group 一词要释放的信息是,这个公司正试图抹去消费电子产品公司的形象,打造多元化巨头。

一连串的“求变”,和业绩呈颓势不无关系。2019 财年年报披露之后,索尼的股价应声下跌。近三年,索尼的营收和利润波动不定,整个2019财年营收同比下降5%,录得757亿美元,而利润下滑36%至53.4亿美元。对于今年业绩的预测,公司称即使是在2020年底业务恢复正常,整体的利润也会至少下降30%。

近年来,索尼被唱衰的声音不绝于耳,“今天索尼倒闭了么”已经成为一个业界老梗,人们说它跌落神坛、创新不再、沦为平庸。索尼仿佛已经难以重现 Walkman 随身听、特丽珑电视机等经典产品一经问世,就风靡全球的辉煌。

乔布斯也曾自称是索尼的粉丝,现如今它却仅为苹果市值的1/17。它是电子消费品公司,电子产品仍是公司最重要的营收来源。它是半导体公司,在全球图像传感器市场份额中位居第一。它是娱乐公司,是爆款 IP 蜘蛛侠的所有者。它还是金融公司,有线上银行和保险业务。

它无法用任何单一标签来定义,甚至放眼全球,没有一个可以与之平齐的竞对。2018年卸任的 CEO 平井一夫曾在面临投资者质疑时称,“索尼的 DNA 是电子产品,并且索尼要坚持做下去。”

但是现在试图“改头换面”的索尼,正成为一个“全家桶”。

索尼“全家桶”

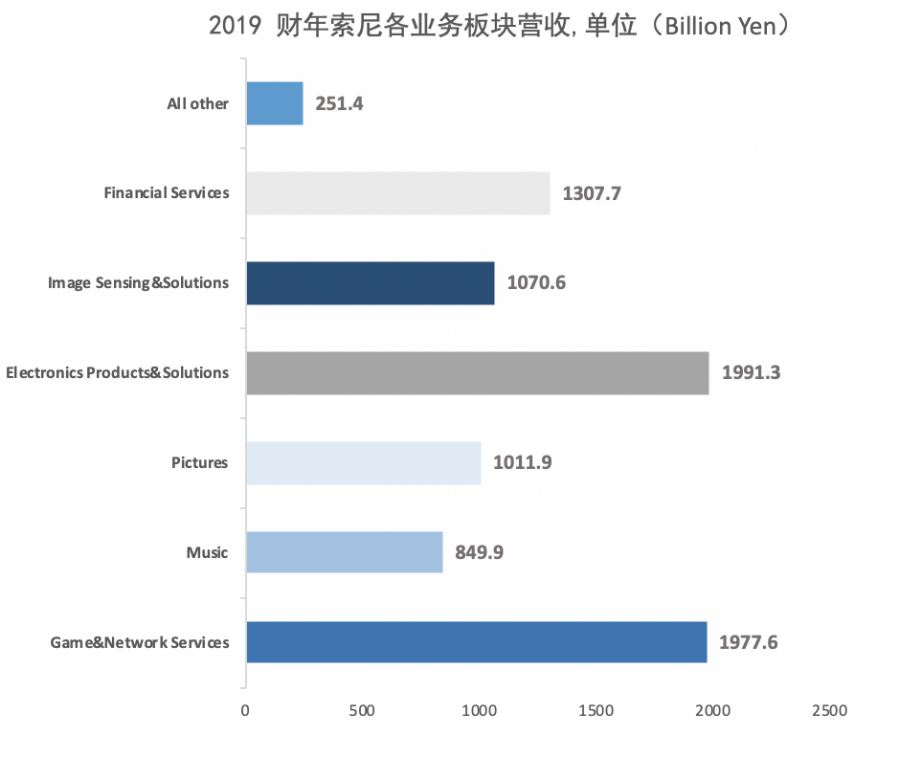

从财报来看,经过多轮整合,索尼是一个主要拥有六大业务板块的“全家桶”,分别是游戏和网络服务、音乐、影视、电子产品和解决方案、图像传感器和金融服务等。

2019财年年报显示,从营收的角度看,包含手机、相机、电视和影音设备在内等电子产品销售是其营收里最大的组成部分,约为四分之一。尽管如此,受消费需求疲软的影响,以及在中国、马来西亚等地的制造工厂关闭导致供应链短缺等原因,这一系列电子产品不可避免地面临了销量下滑的问题。

尽管自诞生起就面临了不少争议,作为索尼对于 5G 时代来临的期待,其手机业务依然没有被放弃。

Xperia 手机不仅没有体现出索尼的技术优势,反而有许多匪夷所思的设计,比如带鱼屏(长宽比例为21:9)、侧面指纹设计、半斤重的机身。Xperia 的销量,更是体现了消费者并不买账,2020 Q1的数据显示,销量不到50万台,不敌华为的1/8。

手机业务还给索尼带来了不断亏损的窟窿,因此索尼先后关闭了中国的手机制造厂,砍掉包括加拿大、澳大利亚、印度在内的多个市场,对移动通讯业务进行裁员并降低运营成本。

外界盛传 Xperia 屡屡不得志,是因为公司内部的“山头主义”文化导致各部门相互掣肘,并没有给智能手机的业务提供足够的战略重视和支持。

因此,索尼公司内部组织架构不断变动。从去年将移动通讯业务、影像产品和解决方案业务、家庭娱乐及音频业务整合成一个电子产品业务事业部,到现在将其分拆成独立的电子公司,部分原因就是进一步优化移动通讯业务。

毕竟,索尼有让移动通讯业务在2020财年实现盈利的打算。今年2月,索尼推出了高端系列的 5G 旗舰机 Xperia 1 II。

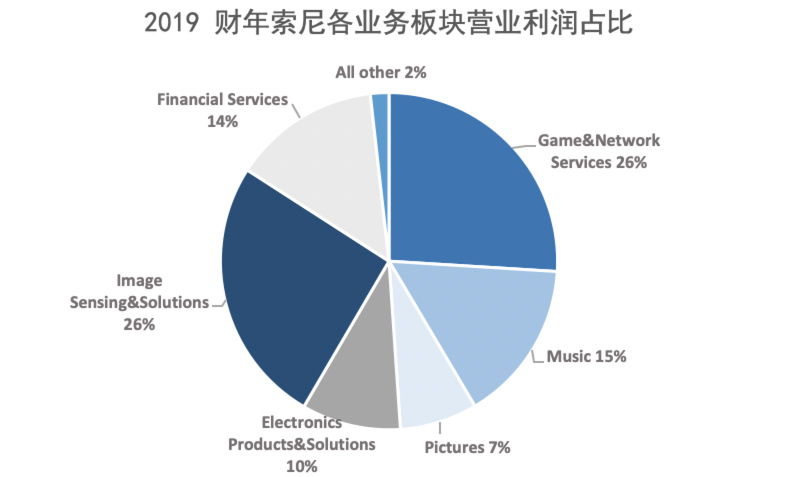

尽管索尼的电子产品系列成熟,营收体量大,但并没有给索尼贡献应有的利润。真正给索尼创造利润的是游戏和图像传感器业务。这两项业务,也都是索尼在全球的王牌业务。

日本作为仅次于中国和美国的全球第三大游戏市场,主机游戏文化盛行。尽管开年来,动森的火爆带来了任天堂 Switch 的脱销,但是市场调研公司 Statcounter 过去一年的数据显示,全球主机市场份额里,排在第一位的依然是索尼,占比超过65%,是第二名微软 Xbox 的两倍。

除了主机硬件,索尼给 PS 配套的软件——在线游戏服务也有扎实的用户基础,PlayStation Plus 的订阅者有4150万,而每月近8美元的订阅费用,也为其创造了可观的收入。

图像传感器业务也是索尼的持续增长点。除了将其应用在智能手机和相机等电子产品中,索尼还和微软联手推出了全球第一款结合 AI 的图像传感器,开启了 To B 业务。

日本市场调研公司 TSR 的数据显示,索尼以近50%的份额,位居全球第一,甩掉竞争对手三星近30%。

索尼的内外变局

不同的掌舵者,将索尼引向不同的命运。霍华德·斯金格是索尼历史上唯一的外籍CEO,他曾长期从业于 CBS(哥伦比亚广播公司),后来成为索尼影视娱乐(Sony Pictures)公司总裁。

尽管在任期间,斯金格改善了收购的哥伦比亚影片公司盈利情况,并且主导了入股米高梅电影,发行了爆款 IP 蜘蛛侠。但是执掌整个索尼之后,做出的成绩并不理想,在2008-2012年连续四年亏损之后,接棒者平井一夫上任。

平井一夫背着净亏损的担子,在任期间进行了大刀阔斧的改革,包括整合内部架构并提出 One Sony 战略、裁员降低运营成本、出售个人电脑业务 VAIO,将索尼扭亏为盈。

平井一夫的继任者吉田宪一郎,则将金融业务私有化作为带领索尼前进的下一个重点。

Sony Financial 业务组成,官网截图

电子产品巨头发力金融科技并不少见,去年 Apple 就联合高盛和万事达发行信用卡,企图在 Apple Pay 的业务基础上再做突破。Sony Financial 提供的业务则包括银行和保险等在内的金融业务。Sony Bank 提供的是纯线上银行服务,没有实体的线下分支机构和ATM取款机。根据2019财年年报,Sony Financial 的利润所占比例为15%。

索尼做保险的历史,可以追溯到上个世纪70年代,创始人盛田昭夫当时就认识到了金融业务的重要性,和美国公司 Prudential 于1979年在日本成立一家保险合资公司。尽管当时面临着种种质疑,但是公司的管理层坚信做金融业务是放长线,钓大鱼。

2007年 Sony Financial 单独上市,据日经报道,索尼靠售出30%股份赚得28亿美元。此时私有化金融业务,部分原因是金融业务一直为索尼提供稳定的15%-25%盈利来源。尤其是当前地缘政治风险因素加剧,索尼需要国内有稳定的营收做支撑。

看似能创造营收的多元化业务发展,并不一定被投资者看好。纽约对冲基金 Third Point 就在近日质疑索尼的多个业务单元缺乏协同性,这对于索尼的股价来说并不是一件好事,因为市场会无法清晰辨别其业务重点。

但是 CEO 吉田宪一郎却并不这么认为,他不仅拒绝了剥离图像传感器和金融业务的提议,反其道而行之,坚持技术是索尼的核心,多元化是索尼的优势。

除了自身业务的调整,对于外部的投资生态,索尼也没有忽略。

索尼从2016年开始,成立了自己的 CVC——Sony innovation fund (SIF),聚焦日本、美国和欧洲等国家和地区。这和索尼本身在全球的业务布局也不无关系。

作为一家全球多产品线公司,如果单从产品线的角度很难看出其全球重点市场。而从全球员工的分布,可以大致看出其整体重点市场布局。根据2019年的数据,日本仍然是索尼的全球大本营,有近50%的员工,除此之外,亚太、美国、欧洲和中国,是日本最重要的业务分布地区。

SIF 主要投早期公司。而在行业的选择上,AI、VR 和机器人等热门行业也是 SIF 的投资方向。能和索尼业务产生协同的娱乐影音行业,也被它看好。比如索尼就曾经投资了瑞典的音乐公司 Tracklib 和柏林的电竞公司 Dojo Madness。可是,和孙正义执掌的软银相比,SIF 迄今为止的大约60笔投资里,并没有出现赫赫战绩。

时隔三年之后,索尼开始“大佬攒局”,联合日本主要的财团和银行大和证券、三井住友银行等,成立了 Innovation Growth Fund,进一步加码对创业公司的投资。

而在亚太地区的中国、东南亚和印度等火热新兴市场,索尼也试图分一杯羹。除了硬件的销售,泛娱乐行业的内容层面也被索尼看好。

去年底,索尼就被传企图从亚洲首富 Mukesh Ambani 手里收购印度 Network 18这一电视网络25%-30%的股份。在东南亚,索尼也新开了办公室,发力东南亚和中东的音乐业务。而在中国,今年4月,索尼以4亿美金战略投资 B 站,寻求动画和游戏领域的合作。

索尼想打一个翻身仗的野心显而易见,可谁又能知它到底能否再现昨日的辉煌?

作者:李宇飞

编辑:赵小纯

图 | 图虫

来源:36氪出海

原地址:https://mp.weixin.qq.com/s/9HgsiT-vx4NIRxW-WlrARQ

App Store

App Store  Steam

Steam

闽公网安备 35020302034348号

闽公网安备 35020302034348号