悄无声息,毫无防备,中国游戏人的下半年就这么开始了。

2020年的上半年毫无疑问是整个中国游戏产业实现蜕变的一年。为什么这么讲?因为情况真的不一样了。

就拿畅销产品来说,2020年上半年为我们奉献了近几年时间以来竞争最激烈也是最好看的畅销榜榜单,真正意义的百花齐放。

2020上半年买量遭遇重创,这个自移动游戏时代开始就与中国游戏相依取暖的产业随着苹果的新政正在淡出我们的视线,买还是不买这是个问题。

政策无疑是2020至今最被游戏人所牵挂的,随着防沉迷与实名认证的全面落实,版号政策的进一步收紧,中国游戏产业的整体生态迎来改变。

借着这个机会,我们想聊聊2020上半年的中国游戏行业。

整体态势:疫情反冲,大厂吃红利,小厂难生存

根据2020年Q1季度中国游戏产业的一些分析报告,我们大致能够看出2020年上半年中国游戏产业的整体态势。

首先,Q1季度是较为特殊的存在,因为疫情的影响在春节假期及之后的一段时间内,人们的主要活动以居家休闲为主,线上文娱在此期间获得了长足发展,特别是游戏产业在表现方面极为耀眼。

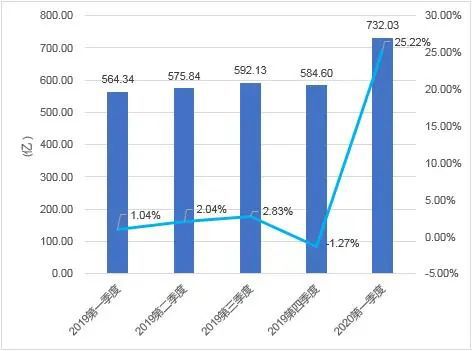

2020年Q1季度,中国游戏市场实际销售收入732.03亿元,受到移动游戏实际销售收入增长的拉动,相比2019年第四季度增长了147.43亿元,环比增长25.22%。

单纯从数据上来看,2020年Q1季度中国游戏产业的表现是无可挑剔的,Q1季度的实际销售收入也创下了近年来中国游戏产业的新高。而对于这个现象,我们可以有很多的理解方式。

2020年Q1季度的中国游戏产业表现确实无可挑剔,但这个无可挑剔的背景仍然是建立在头部大厂吃红利的前提下。

整个Q1季度最为激烈的春节档几乎被两种游戏所牢牢占据,一是以腾讯、网易为首的头部游戏企业,旗下头部游戏在春节期间无论是人气还是收入都维持着一个叫较高幅度的增长;第二个就是休闲、棋牌类型的游戏,疫情+春节为增长趋于平缓的流量池注入了许多增量,虽然这部分用户的消费能力相对较差,但强在量大,基数大。

春节期间的榜单走势

从Q1季度上市游戏公司的财报数据中我们也可以看出这一点。姚记科技与力港网络两家棋牌游戏公司在Q1的表现极为亮眼。其中,姚记Q1季度的净利润为6.63亿,同比增长达到了恐怖的1080%,力港网络Q1季度营收同比增长近4300万,增幅达68%。

Q2的整体情况和Q1的表现差异并不算大,头部游戏的趋势依旧,棋牌游戏在春节红利结束后,也逐渐回到了正常的数据曲线。

这是能看到的大厂数,小厂呢?小厂没人管。

疫情确实为游戏产业带来了一定的利好,但这样的利好一是短期的不会长期存在,而是能够吃到这波利好的要么是头部的畅销游戏,要么则是具备社交属性的一些游戏。

对于大部分中小游戏厂商来说,本身在头部游戏矩阵中不占任何优势,在新游戏上线无期、推广无门的前提下,疫情带来的红利线上部分的红利对他们来说几乎等于没有。

另一方面,因为疫情复工变得极为困难。根据笔者的了解,大部分上市或者头部游戏的全面复工时间仍是在4月份之后,而中小游戏企业本身面临的困境就不小,由于复工时间的一步步推迟加上复工后公司难以高速运转、房租等原因,中小游戏厂商在今年上半年的整体运营节奏是被破坏地比较惨的。

当然,惨的不仅仅是中小游戏厂商,电子竞技产业在今年上半年也遭遇了罕见的危机,尤其是以线下赛事为主的头部电竞品牌均在今年上半年遇到了比较大的一个挫折,更不用提一些直接消失的第三方赛事和高校电竞品牌。

你看不到,没有感觉到,不代表这些事儿没有发生过。

畅销产品:打破格局,真正意义的百花齐放

虽然整体态势对于中国游戏产业来说仍然严峻,但2020年上半年在畅销新品方面确实打破了过去今年我们对中国游戏头部格局的认知。

首先,我们在过去的文章中聊到过一个现象,过去平均每年大概有30款产品能够杀入App Store畅销榜Top10,其中大概有一半的产品来自腾讯,过半的产品没能在Top10里存活一周,而今年上半年的情况和往年的有些差池,我们先看名单:

和往年平均30款相比,今年上半年仅有7款游戏杀入畅销榜Top10其实是比较少见的情况,考虑到疫情对于CP发产品的速度有一定的影响,尤其是往年上半年疯狂发产品的腾讯放慢了脚步,这对畅销榜整体的一个影响还是有的。

今年上半年共7款游戏杀入App Store畅销榜Top10,分别是莉莉丝的《剑与远征》、B站的《公主连结》、腾讯的《一人之下》、腾讯与游族共同发行的《荒野乱斗》、网易的《梦幻西游网页版》、阿里的《三国志幻想大陆》以及此青瓷网络的《最强蜗牛》。

首先,从畅销榜的成绩来看,今年杀入App Store畅销榜Top10的7款新游均有着亮眼的表现,这7款游戏在开服后的7天时间里基本上稳居畅销榜Top10,这是过去两年很难看见的一个现象,而因为几款5月底、6月初集中发布的新品,我们也难得见到了畅销榜Top10万花齐放的一个场面。

从游戏题材上来看,7款产品的题材覆盖SLG、卡牌、格斗、乱斗、回合制、放置,这也意味着今年到目前为止闯入畅销榜Top10的明星新品风格各异,告别了往年的同质化严重情况。

细化到游戏厂商,青瓷无疑是畅销榜Top10的新客人,《最强蜗牛》是榜单上非典型品类的爆款,因为其优秀的买量宣发策略,《最强蜗牛》游戏本身较高的游戏性和娱乐性往往容易被人所忽视,而这实际上是《最强蜗牛》能够留住玩家的最强依仗。

B站的《公主连结》无疑是今年上半年表现最优秀的二次元新品,事实上在《FGO》、《碧蓝航线》之后,B站独代产品的成绩相对有一定的下滑,《公主连结》作为一款典型的日厂卡牌产品一开始看好的人并不多,但《公主连结》确实创造了奇迹,单从成绩的角度上来看《公主连结》对标的是《FGO》水平。

此外,莉莉丝的《剑与远征》是在海外取得优秀成绩的“海龟“,《荒野乱斗》是Supercell的旗舰新作,《梦幻西游网页版》则是网易金牌IP《梦幻西游》的情怀向产品,整个上半年进入我们视野的这些头部精品各自都有着各自出彩的点。

这种格局与榜单形式是过去几年不曾有过的,过去你可能大部分时间看到的是腾讯网易独霸6-8个名额,剩下的由爆款新品和老牌游戏瓜分;而在2020上半年,几乎每个月你都能在榜单上看到惊喜,更能够看到畅销榜Top10的产品来自8-9个不同厂商的名场面,这是往年我们不难去想象的。

而至于背后的原因,笔者认为对精品游戏的引进和国产游戏的自研实力增长是最主要的两个原因。《公主连结》与《荒野乱斗》都是在海外有着亮眼成绩的产品,而《三国志幻想大陆》与《最强蜗牛》则是展现国产团队自研功底的典型案例。《三国志幻想大陆》数值优秀,在美术风格上完美贴合了目标用户,而《最强蜗牛》则是不走寻常路,看似幽默的游戏内核实则包罗有大量游戏内容。

简单来说,整个上半年的新品表现为近年来的一个巅峰值。

买量风云:大数据说好,买量厂商说不好

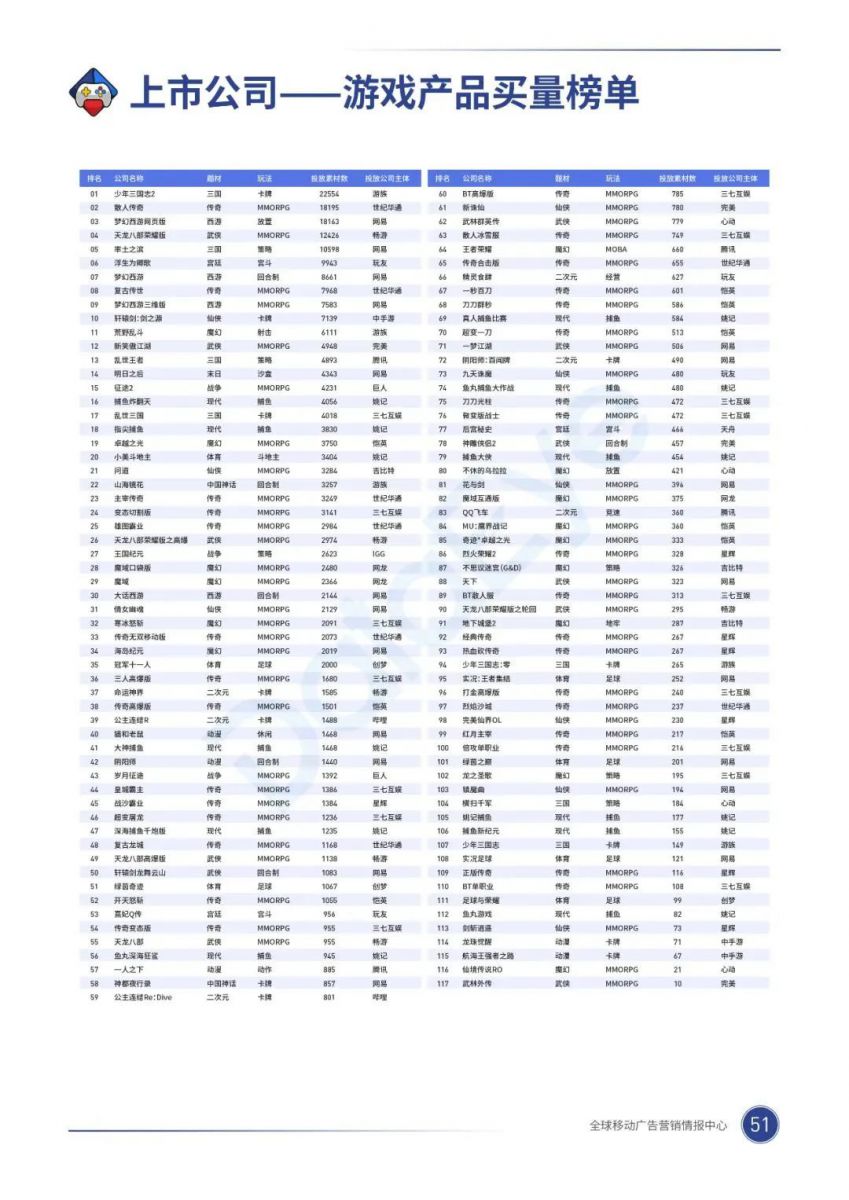

2020上半年无疑是中国游戏市场买量格局发生巨变的半年,主要体现在产品荒、成本高、集中化等几个方面。

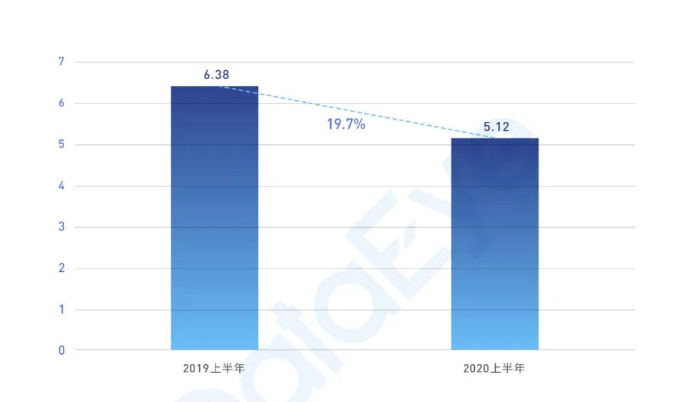

整体形势,根据Date Eye发布的《2020半年度移动游戏买量白皮书》显示,2020上半年整体素材投放量同比涨幅超过250%,每月新增买量游戏数超过1000款,较去年同期涨幅为62%。

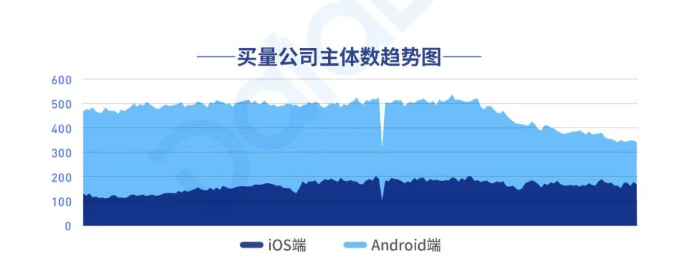

产品荒是2020上半年买量市场普遍面临的一个现象。数据显示,相较2019年同期,iOS端买量公司主体数略有下滑 ,日均买量公司主体数172 家,整体维持在170家上下浮动。Android端买量公司主体数1-5月同比涨幅达 200%,日均在投买量公司数503家,但自5月中下旬起,一个月内急剧缩减到 350家。

这样的现象和笔者说了解到的情况基本上吻合。从5月份开始,不少广州地区的买量团队宣布解散或者转行,一方面因为买量成本飙升资金压力较大,另一方面拿到好的买量产品难度越来越高。买量公司主体数呈大幅下滑趋势,在资金、版号、流量成本等重重压力之下,不少公司已减投、停投,甚至注销。

集中化是2020上半年买量市场普遍面临的另一个现象。腾讯、字节跳动、网易、阿里游戏等“正规军”进入买量市场,头部产品榜单基本上全被大厂霸占,个別游戏品类已经被头部厂商垄断。

以上市游戏公司作为研究标的,基本上超过90%的上市游戏企业都加入了买量大军中,这其中包括:腾讯、网易、哔哩哔哩、游族、巨人、心动、吉比特、星辉、中手游、三七互娱、世纪华通等。

在买量这个圈子,大厂的优势是非常明显的,有产品就掌握了某个品类的买量主动权。

产品荒和集中化使得整体游戏买量的成本飙升,虽然短视频平台买量的兴起一定程度上缓和了这一矛盾,但终究无法解决僧多肉少的买量市场困境,一些支持不住的买量团队开始退出寻求其他的生路。

2020下半场:生存的压力越来越大了

通过对上述内容的复盘我们不难发现,年初“宅经济”的兴起给游戏产业带来的短期红利很快便不符存在,小厂的生存压力、买量市场的整体窘迫似乎都说明了2020上半年中国游戏产业的日子并没有那么好过。

现在时间已经进入7月份,一些行业内的变化我们也看在眼里,对于2020的下半场我们也做了一些预测。

买量已死,虽然听上去有些偏执,但在笔者看来随着越来越严格的政策落实,传统的买量市场确实正在迅速的走向衰亡。

传统的买量市场极大程度上以来游戏的马甲包、套版号这样的灰色产业,而随着主管部门的政策收集,App Store下架无版号游戏,传统的买量市场将遭遇毁灭性的打击。

精品爆发,2020年将是国内游戏市场精品爆发的一年。仅从上半年的情况来看,腾讯、网易等两大头部企业尚未正式在新品上发力,接下来的Q3与Q4季度随着腾讯与网易的频繁动作势必更加的热闹。

另一方面,2020年上半年出现了《最强蜗牛》这样本身非典型爆款产品通过买量成功突围成为市场黑马的情况,给圈内树立了一个很好的自研自发标杆案例。

预计下半年会有更多的非典型爆款产品加入到买量大军中来,而这也无疑为下半年精品、黑马诞生的概率加了不少。

政策收紧,2020年上半年政策收紧给行业带来的冲击丝毫不亚于2018上半年版号政策调整。

今年2月,北京市宣传部组织游戏监管主题会议,会议通报了一批典型的违规违法游戏产品、以及典型违规游戏运营推广行为,并明细了游戏厂商、平台需达到的业务合规要求,这些要求直指无版号游戏推广、无版号收费运营、套版号、上线版本与审批产品内容不一致等违规行为。

今年4月,广州游戏监管委通知,对游戏出版、游戏运营做出了多方面的要求,包括换皮在多地同时申报版号,或对已经获得版号的游戏换名再次申报,将会面临相应处罚;游戏套版号上线也将面临相应的处罚,撤销已获得版号、游戏全网下架,对出版社通报批评暂停出版业务等。

今年6月,苹果对App Store国区上的开发者发布最后通牒,无版号游戏将被App Store强制下架。该政策落实一周后,App Store下架游戏数量近8000款。

笔者认为,在合规与市场竞争的双重压力下,2020下半年中国游戏产业的的生存压力会更大,属于小厂的机会更少。出海?现在的出海环境早已不是蓝海了。

作者:月下

来源:游戏茶馆

原地址:https://mp.weixin.qq.com/s/8OYLtPJVHsEyIfej4WDNtg

App Store

App Store Steam

Steam

闽公网安备 35020302034348号

闽公网安备 35020302034348号