丨盛趣游戏出局,索尼来了

7月10日,乐游科技宣布从上午九时起,短暂停止港交所买卖,以待根据香港公司收购及合并守则刊发一则构成公司内幕消息的公告,基本也宣告着公司股权即将易主。

但问题来了,会卖给谁呢?

根据此前的情报,愿意出价的公司只有索尼、世纪华通、创梦天地。

但就在下午一点,“腾讯据悉正在就收购香港上市企业乐游科技进行谈判”的消息传出。腾讯的入局,无疑再度搅浑了这场“收购大赛”的池水。

紧接着,世纪华通发布公告宣布退出,拂身而去。

让我们简单梳理下余下三家针对乐游的收购历程:

索尼表态时间较晚,今年7月份才表示准备通过“更大的资金确定性”来拿下乐游,言之凿凿,颇有势在必得之势,乐游股价还靠着这条消息再次上涨了不少。

创梦天地则从是2019年底就开始与乐游股东Charles Yuk就股权收购问题进行谈判,但原本12.3亿美元的定价,却随着新冠疫情的到来陷入了僵局。

如今腾讯宣布出手,三家厂商的激烈角逐下,乐游科技被收购已然板上钉钉,只不过是时间问题。

所谓“天道轮回”,以收购起家的乐游科技,终究落得被人收购的结局。

笔者将本着客观、公正的态度,与大家一同探寻收购迷雾下乐游科技的“卖身之旅”。

因与果:收购者的角色颠倒

乐游科技是典型的依靠不断收购成长的游戏公司。

受2015年禽流感影响,当时仍名为“森宝食品控股有限公司”的乐游前身家禽业务板块受损严重,存亡关头,必须在放弃家禽业务还是继续赔钱二者当中做出抉择。

森宝食品自然选择了前者。

2015年1月,已经上市港交所的“森宝食品控股有限公司”正式更名“乐游科技控股有限公司”,彻底将家禽业务剥离。

同年7月,乐游与完美世界合作以6960万美元和360万美元分批次收购了《星际战甲》的研发商Digital Extremes(简称DE)合计61%的股份。

收购公司带来的好处远超乐游想象,尝到了甜头的它在2016年5月进一步收购了DE余下39%股份,将其变成了乐游子公司。

从结果上来看,这或许是乐游有史以来最成功的一次收购。

乐游虽然这几年不断向手游靠拢,但其主营业务是PC和主机游戏的开发和发行。

其头部产品《Warframe》(星际战甲)是一款科幻题材动作游戏,目前同时在PC和主机多平台(PS4、Xbox、Switch)运营。

该作自2013年3月上线至今,运营时间超过七年,2019年这款游戏全年收入达1.75亿美元,注册用户累计达到5700万。

要知道的是,2019年乐游公司总收入达到2.14亿美元,也就是说,仅《星际战甲》一款作品就占据了近82%的营收。

《星际战甲》的成功让乐游食髓知味,开始了“收购IP/公司——改编游戏——继续收购”的尝试。

此后乐游科技又陆续获得了《变形金刚》、《文明》等IP授权,用于开发网络游戏,并收购美国的游戏开发公司Certain Affinity 20%股份。

这些IP后续均被乐游逐个改编成了端游,定位也与《星际战甲》类似,但命运显然没有再次偏爱乐游。

手游市场的蓬勃发展,对端游市场造成了无法估量的冲击,增量逐年放缓,严重打击了乐游的端游发家梦,公司战略发展远不及预期。

根据乐游科技2019年财报,2019年公司实现总收入2.14亿美元,同比下降5.9%,毛利为1.22亿美元,同比下降13.9%,净亏损为837.9万美元。

大量的并购并未给公司带来预期的发展,营收过度依赖一款状态同样在下滑的老产品《星际战甲》,乐游最终还是走向了相反的终章——被收购。

迷雾重重的被收购之路

按照先来后到的说法,创梦天地本应最有希望收购乐游。

2019年12月9日,持有乐游科技21.33亿股的宁波富商郁国祥计划出让控股权,而台面上表现出收购意向的买家,正是港股游戏上市公司创梦天地。

这不是郁国祥第一次打算出售乐游股权。19年年初,他就与美图秀秀董事长蔡文胜拟定过换股交易,打算把《星际战甲》开发商DE公司31%的股权以26.86亿港元出售给美图。

但该交易最后由于美图公司的反对而终止。

据知情人向笔者透露,当时交易已经进行至分析收购乐游股份后的业务协同,结果在第二天的股东大会上,蔡文胜和吴欣鸿投了反对票,交易就此告吹。

随后在19年9月乐游科技股权欲售的消息传出后,腾讯、网易传闻均与乐游科技有所接触,贝恩资本、KKR及CVC资本也参与竞投乐游科技。

再把目光投回创梦天地。很多人认为,创梦天地参与收购的背后,是腾讯的支持。

创梦天地2014年上市美国,16年私有化退市,核心业务为手游领域,截至2019年底,该公司市值为56.38亿港元,比乐游还低11亿港元。

更有消息称2019年6月底的时候,创梦天地手头仅有4.73亿元人民币流动资金。

这便是疑点之一,创梦天地如何拿出12.3亿美元的收购提议价,来收购一家市值比自己还要高的公司?

同时,据笔者了解,腾讯、君联资本、普思资本等机构都曾在创梦天地私有化过程中介入成为股东。

目前根据同花顺数据可知,腾讯占股18.59%,是该公司的第二大股东,与创始人占股19.13%的陈湘宇相差无几。

此外,早在2013年创梦天地就获得了腾讯1500万美元的C轮融资,两家公司交情很是长久。

这便是疑点之二,让人不由得怀疑创梦天地或许只是“台面”买家,为的是后续的进一步资本规划。

这场“小吃大”的跨量级收购,最终也没有收获结果。

自2019年12月9日双发共同发布公告开始,排他期六度延长,从最开始的21天,一直到2020年4月9日创梦天地发布终止排他协议公告,至今谈判“仍在协商中”。

从表层来看,新冠疫情期间,游戏市场收获了大量的意外红利,乐游公司也获得了短暂的发展,自2020年以来,该公司股价上涨了20%,“坐地起价”并非不可能。

而里层的因素,则更多来自于其他厂商的搅局。

今年5月份,世纪华通以8000万美元的诚意金入局,签署谅解备忘录,拟收购郁国祥的股份。

索尼则在7月初放出了“目前处于谈判阶段”的消息。该消息一出,直接导致乐游公司股价当天上涨近10个百分点,又为乐游市值添了一份沉重的砝码。

再到今天(7月10日),腾讯入局收购乐游的消息正式传出,乐游最终花落谁家彻底变成了未知数。

值得玩味的是,索尼与腾讯都与最初意图收购乐游的创梦天地有着不小的关系。除了第二股东腾讯,索尼也同样是该公司的基石投资人。

这让人不禁疑惑:腾讯、索尼不惜亲自下场,这场围绕着乐游的收购,到底有多大的利益?

收购之战胜利者的利益保障

首先一点就是公司体量的变化。

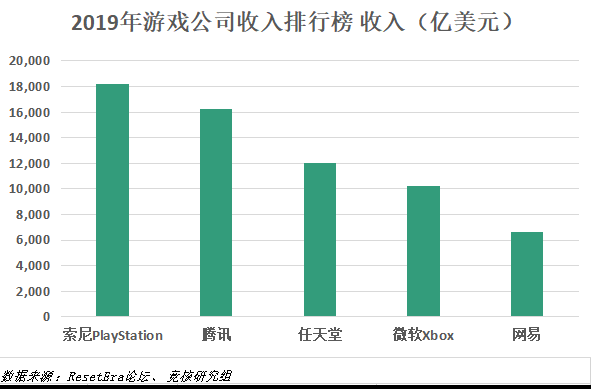

按照2019年全球游戏公司收入排行统计,索尼PlayStation以181.9亿美元位居榜首,腾讯以162.24亿美元紧随其后。

乐游公司2019年全年营收2.14亿美元,如果直接粗暴用加法计算,哪怕腾讯买下乐游之后,与索尼仍有差距。

但问题在于腾讯无论是运营、推广、研发还是公司整体实力,都远远高于乐游,如若收购成功,不会是简单的“1+1=2”,而是“1+1>>2”。

同理,对于索尼来说,如果可以拿下乐游,不仅可以推动中国市场的开发,更重要的是,能够进一步稳固收入地位,避免腾讯追赶。

其次,在于赛道细化和品类补足。

次世代主机时代即将到来,腾讯必然不可能没有动作。《星际战甲》作为早已登录各大平台(包括主机)的老牌游戏,已然具备了登录次世代主机的硬性条件。

而且,该游戏“游戏免费、服务收费”的F2W模式正符合目前的游戏变现发展趋势。根据多家财报证明,F2W的运营模式“已被证明具有优越性和普适性”。

但在亚洲外以主机平台为主的的大屏幕游戏领域,这一模式仍然有待开发。如果能够收购乐游,腾讯便可以直接沿用该思路,主打游戏的长线运营,增加用户黏度的同时补足品类空白。

截至稿件发出,目前仍未有收购乐游的最新消息传出,或许只有等到尘埃落定的那一刻,一切真相才会揭晓。

作者:李逸飞

来源:竞核

原地址:https://mp.weixin.qq.com/s/Xbv8kUQNeEdM_1ST1q7gYw

App Store

App Store  Steam

Steam

闽公网安备 35020302034348号

闽公网安备 35020302034348号