谷歌游戏出海峰会:2020游戏出海新挑战和新机遇

2020年8月5日,谷歌游戏出海峰会在线上举办。本次峰会邀请到多为业内专业人士及知名厂商负责人,大家将从各自擅长的角度出发,为从业者讲解游戏出海的现状,机遇,挑战,以及未来的发展趋势。

在会议上,谷歌游戏与应用行业战略洞察总监,朱子浩及谷歌大中华区市场研究经理,张沄玮,共同带来了《2020游戏出海新挑战和新机遇》主题演讲。演讲将从出海现状及趋势,细分品类新机遇以及游戏增长策略三个角度,帮助从业者更好的了解当前游戏出海的情况和机会点。

中国游戏出海现状及趋势

通过AppAnnie的数据显示,2020年上半年与去年同期相比,中国大陆游戏发行商在海外市场的用户游戏时长,以及用户支出的增长率,远高于其他地区发行商的游戏。这也证明,中国游戏出海,从过往追求量的增长,转变为追求质的变化。

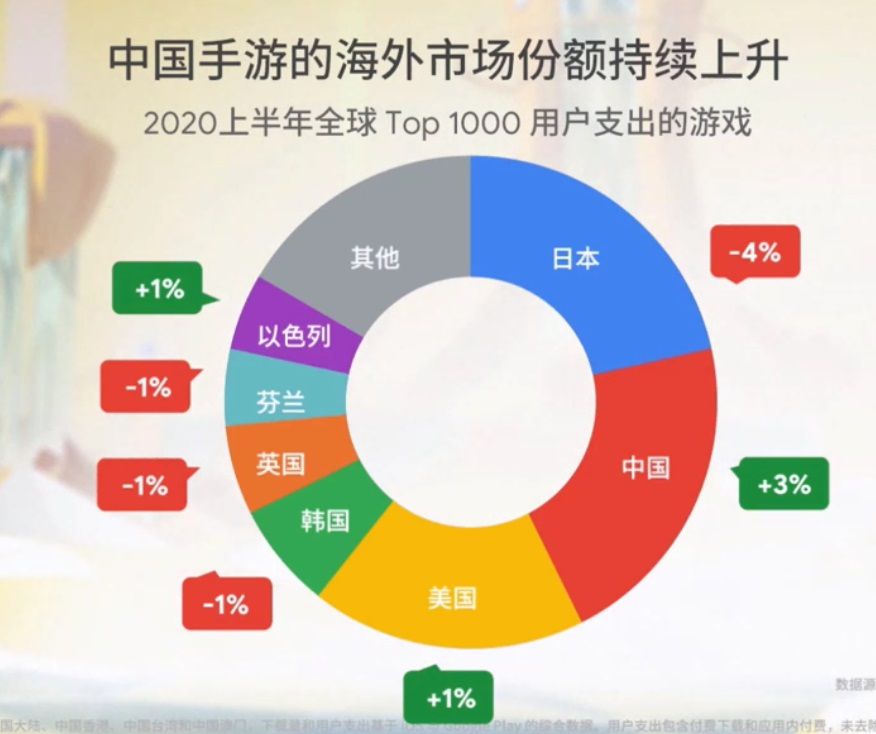

在去年的谷歌出海峰会上,曾分享过一个数据:2017年中国手游在海外市场收入份额占比10%。在2019年,这个份额提升到19%。同时,我们很欣喜的看到,在众多游戏从业者的努力下,在新常态的大环境下,中国手游在2020年上半年依然保持强劲的增长态势,取得了21%的海外市场份额。

那么21%的市场份额代表什么呢?从下图中可以看到,中国游戏所占的份额,已经和日本、美国相当,中、美、日、韩等游戏开发者,共同形成了海外市场的第一梯队。结合市场份额变化来看,依然提现了中国手游在出海浪潮中的强势,这一切都离不开过去几年,中国手游在市场上的积极拓展,在品类上多次从0到1的突破,从偶发到规模化的成功。

按照各大市场Top250的产品统计,中国出海手游在韩国市场份额增长6%,达到28%的市场份额。越来越多中国手游,开始出现了韩国游戏收入榜前列。而在诸多欧美手游曾经折戟的日本市场,中国游戏也取得了5%的增长,市场份额达20%。同时,在西欧,北美等成熟市场,拉美等新兴市场,中国手游依然保持着良好的增长态势。

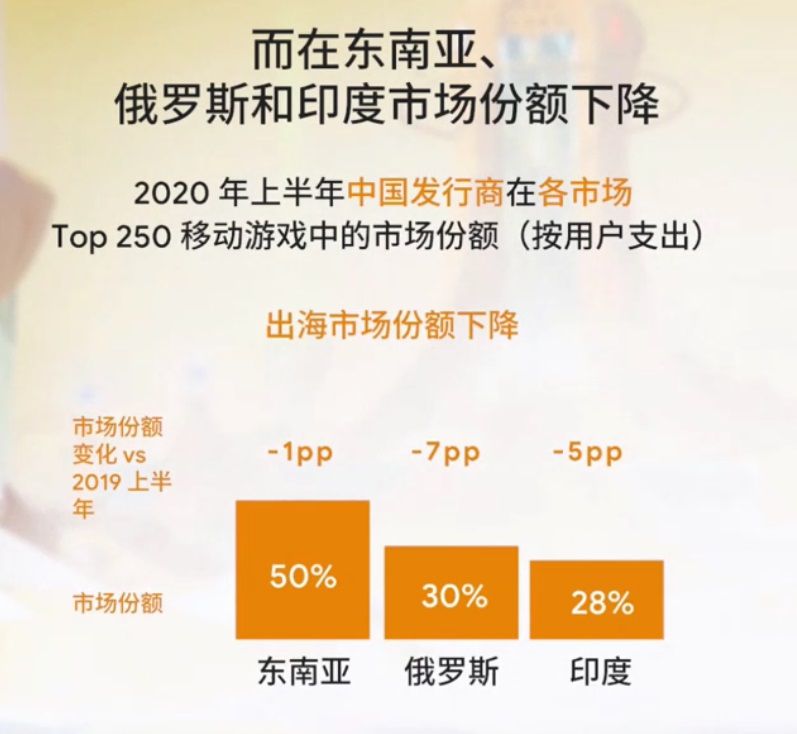

另外,在早期游戏出海热门地区东南亚,中国开发者所占份额已经达到50%,接近饱和。而在俄罗斯、印度等市场,由于早期的产品收入下滑,市场份额有所减少。值得一提的是,这三个市场的规模保持着较高增速,中国手游依旧可以继续发掘这些市场的红利。

细分品类游戏出海新机会

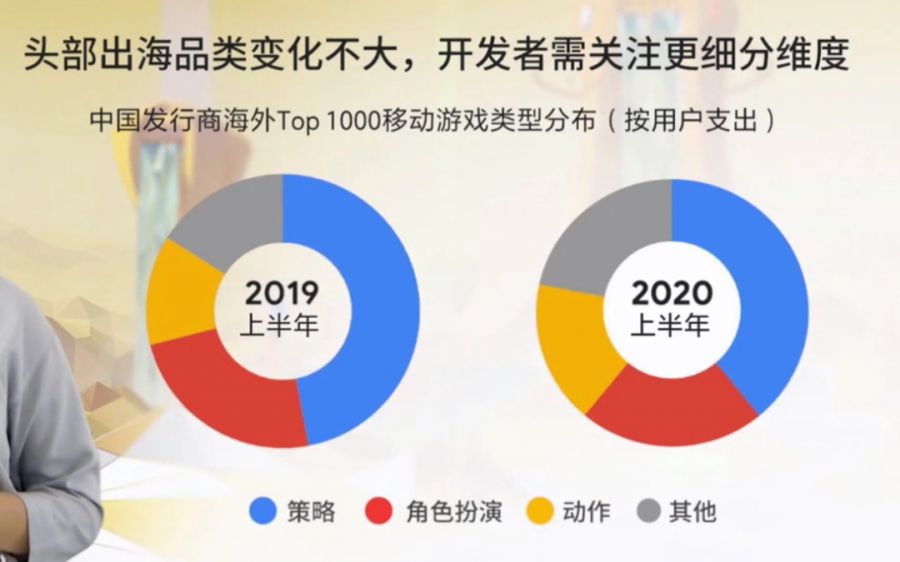

对比2019年同期数据,用户支出排名前1000的游戏品类变化不大,依然是策略游戏,角色扮演,动作排名前3,占整体市场份额近80%。但是游戏创新更多出现在细分领域,因此需要用新的视角看待品类发展的趋势,在核心市场找到最优的机会。

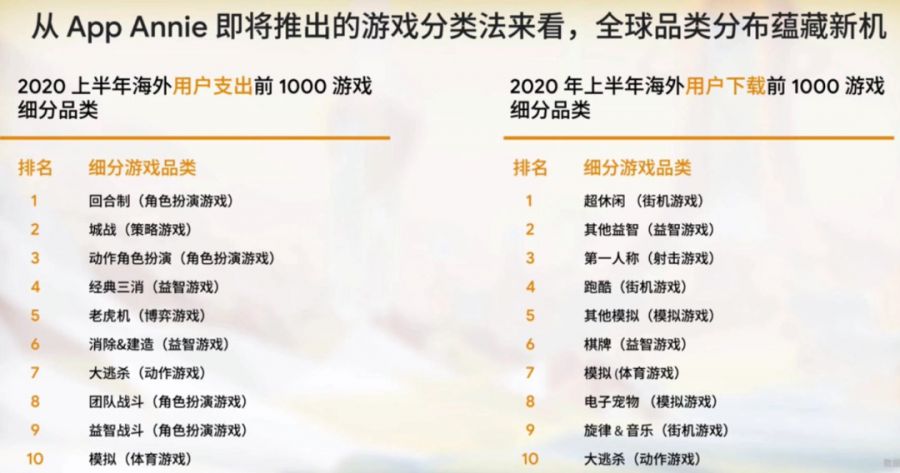

从AppAnnie即将推出的游戏分类法,把游戏按照玩法分为100多种细分品类。2020年上半年用户下载和用户支出前1000的游戏品类分布上,蕴藏着新的机遇。

首先以用户指出为例,回合类RPG和放置类RPG在操作上进行了简化,同时保留了游戏核心玩法的深度,以契合手机用户的使用习惯。因此出现在头部品类的榜单中。

而在用户下载部分,大逃杀和FPS做了更清晰的区分,大逃杀在经典的射击游戏之上加入了生存玩法,演变成新的游戏品类。在过去几年中,DAU和用户支出也在不断增长。

结合全球头部游戏品类,游戏出海优势品类,以及中国手游在重点市场的表现,将出海品类拓展分为三个阶段:挑战者,竞争者,领导者。

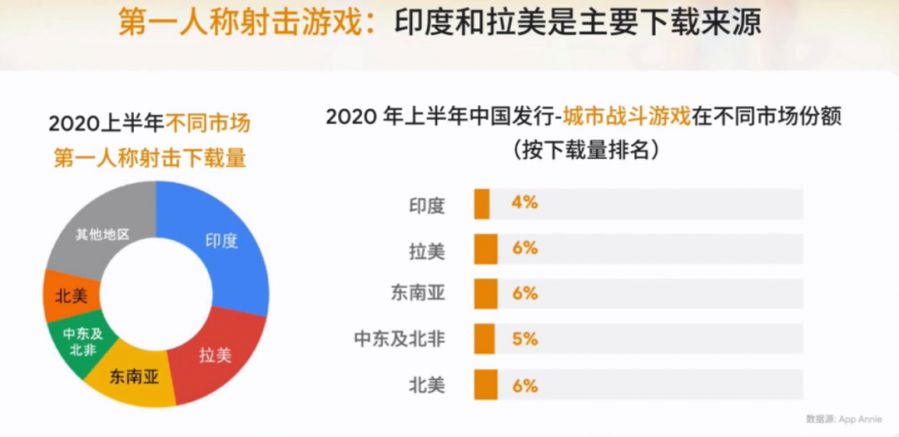

首先介绍挑战者阶段的游戏品类,即全球市场下载量和用户支出规模都非常大,但中国出海游戏并未拔得头筹,有待规模化发展。如超休闲,经典三消,以及第一人称射击,都属于这阶段。

以第一人称射击为例,头部游戏中包括很多轻度玩法游戏,以及经典端游迁移到移动端的版本。其中,印度,拉美,东南亚是出海游戏最主要的下载来源,中国出海游戏在该品类份额不足10%。未来可以从重度游戏轻度华,以及PC经典游戏的玩法中,寻找更多创意。

接下来看一下竞争者阶段的游戏品类,即中国游戏在全球榜单处于头部,仍有拓展潜力,如回合制角色扮演,消除及建造,团队战斗游戏。

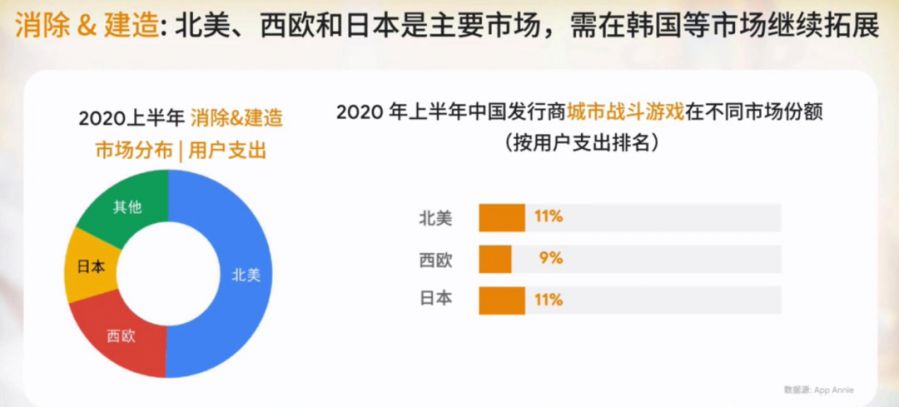

以消除和建造类游戏为例,目前来看,玩法融合是品类拓展的大方向,叠加了故事线的消除和建造类游戏,也充分体现了当下市场的整体导向。中国游戏已经在该品类取得一定成绩,今后需要更加关注游戏的差异化设计,以及持续拓展韩国等空白市场。

最后来看处于领导者阶段的游戏品类。这些品类的游戏整体表现非常强势,在核心市场份额处于高位,如放置类RPG,动作RPG,城战类策略游戏以及塔防游戏。

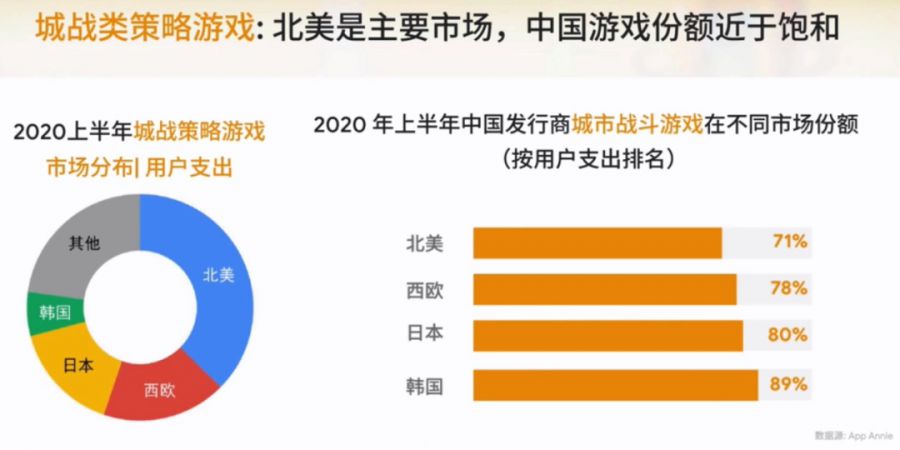

以城战类策略游戏为例,也就是通常所说的SLG。出海游戏已在主要游戏市场取得了傲人的成绩,尤其在韩国,绝大部分SLG游戏都是来自中国。未来需要更加关注游戏玩法创新的方向,和题材画风的多元化。加强精细化运营,延长游戏整体生命周期。

游戏出海增长策略---用户获取

根据AppsFlyer最新数据,由于手游市场日渐成熟,人口红利逐渐消失,游戏很难通过自然流量获得用户增长。同时,营销渠道带来的下载量在上半年依然保持26.4%的增速。越来越多开发者积极尝试以买量的方式,实现用户增长。

受疫情影响,2020年买量价格的波动比往年更加激烈。以目前疫情控制情况较好的日韩市场为例,疫情严重的2-3月时,整体CPI由于需求量激增,出现明显下降。在开始恢复生产生活的第二季度后,CPI成本逐渐恢复到疫情前的水平。而在美国等疫情形势不明朗的市场,CPI从6月开始出现下降的拐点。

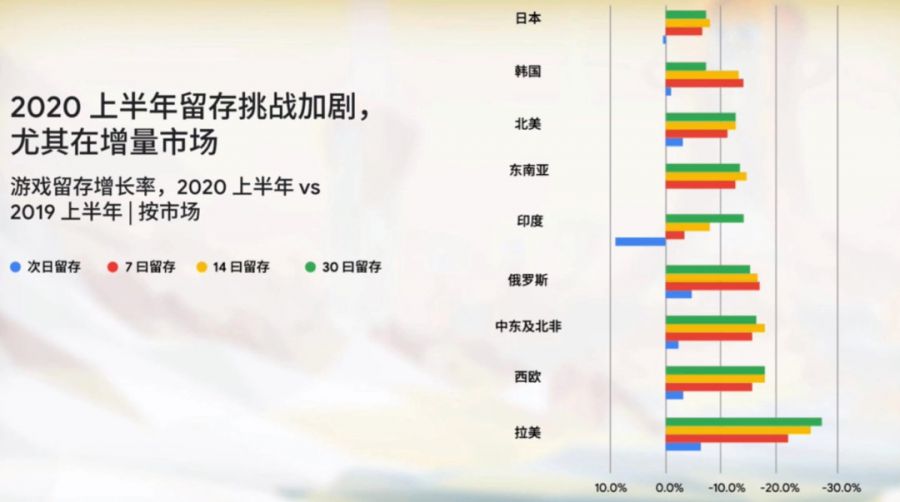

由于市场流量和需求的激增,我们看到上半年游戏留存指标面临严峻挑战。对比2019年上半年,主要市场的留存指标都有比较明显的下滑。意味着我们需要在游戏质量,玩法创新,游戏运营等方面做出更多投入,这样才能在用户留存的竞争中脱颖而出。

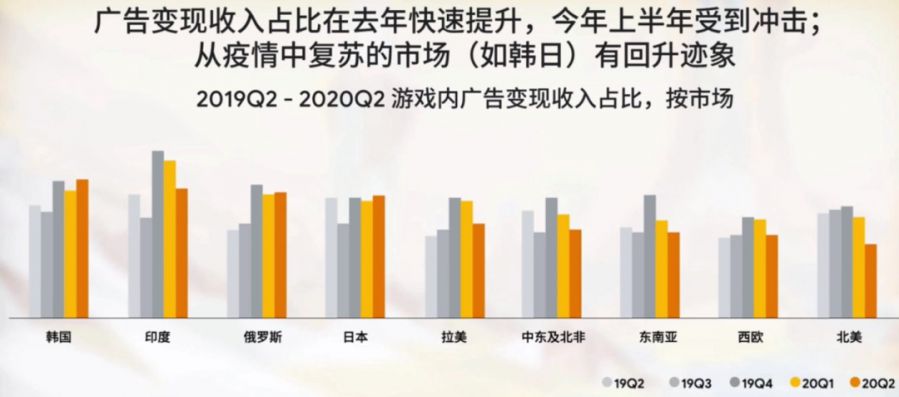

此外也分析了游戏厂商在内购和广告变现两种模式上的趋势。在疫情之前,游戏内广告变现收入在稳步提升占比,疫情爆发后,由于eCPM等指标受到较大冲击,应用内购收入比例有所上升。但同时,日韩等开始复苏的市场,广告变现模式恢复失地。建议开发者根据自由产品的情况,结合重点市场的变化,灵活调整内购和广告变现的平衡。变现模式的平衡有助于抵消市场和宏观环境带来的不确定性。

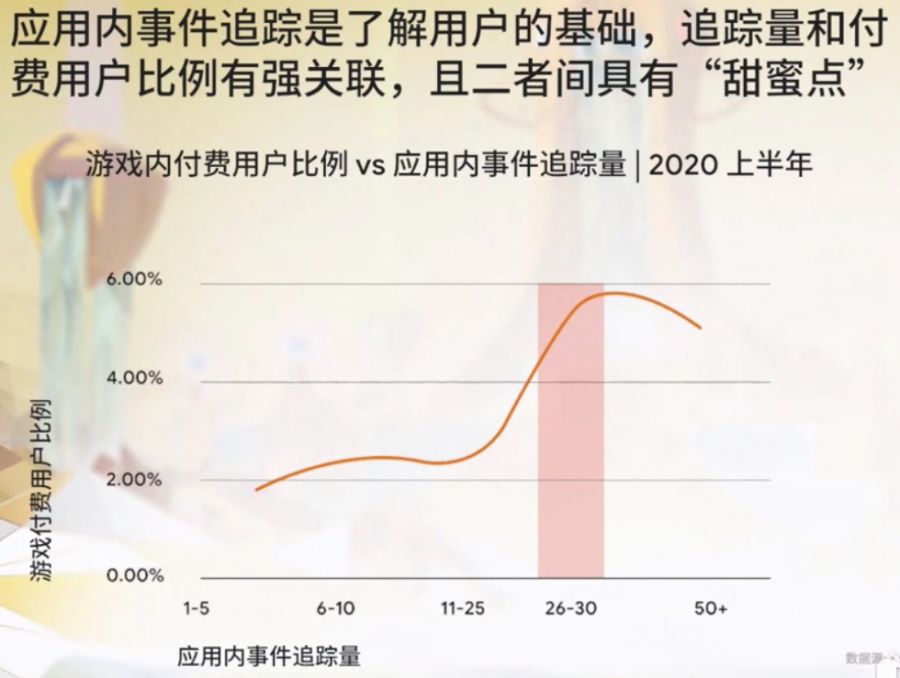

除了买量的常规做法之外,越来越多的开发者开始通过游戏内应用事件打点的方式,追踪和获取更高价值的用户。很多开发者在实践中会遇到一个困惑,到底应该追踪多少事件,追踪什么样的事件。通过AppsFlyer的数据看到,事件打点的数量与付费玩家的比例都非常强的关联,但需要找到合理的数据点的区间。在应用内事件打点达到26-30个的时候,游戏付费用户比例的提升非常明显。

在具体的事件选取上,除了通常的登陆,等级,首次购买,完成新手引导等事件之外,我们注意到,休闲游戏和益智类游戏,针对玩家是否观看游戏内相关视频进行买量。可以看出,这两类游戏在社区化和深化运营方向上的尝试。

前面提到,留存降低已经成为全行业面临的挑战,越来越多开发者开始尝试再营销这一新的营销解决方案,从数据反馈来看,再营销对于成熟市场的留存提升非常明显,尤其是日韩等传统意义上用户忠诚度高的市场。建议大家在不同的市场,通过再营销召回已流失的玩法。

总结

最后总结一下今天分享的要点,简单概括为3个字:深,细,精。

来源:谷歌游戏出海峰会

在会议上,谷歌游戏与应用行业战略洞察总监,朱子浩及谷歌大中华区市场研究经理,张沄玮,共同带来了《2020游戏出海新挑战和新机遇》主题演讲。演讲将从出海现状及趋势,细分品类新机遇以及游戏增长策略三个角度,帮助从业者更好的了解当前游戏出海的情况和机会点。

中国游戏出海现状及趋势

通过AppAnnie的数据显示,2020年上半年与去年同期相比,中国大陆游戏发行商在海外市场的用户游戏时长,以及用户支出的增长率,远高于其他地区发行商的游戏。这也证明,中国游戏出海,从过往追求量的增长,转变为追求质的变化。

在去年的谷歌出海峰会上,曾分享过一个数据:2017年中国手游在海外市场收入份额占比10%。在2019年,这个份额提升到19%。同时,我们很欣喜的看到,在众多游戏从业者的努力下,在新常态的大环境下,中国手游在2020年上半年依然保持强劲的增长态势,取得了21%的海外市场份额。

那么21%的市场份额代表什么呢?从下图中可以看到,中国游戏所占的份额,已经和日本、美国相当,中、美、日、韩等游戏开发者,共同形成了海外市场的第一梯队。结合市场份额变化来看,依然提现了中国手游在出海浪潮中的强势,这一切都离不开过去几年,中国手游在市场上的积极拓展,在品类上多次从0到1的突破,从偶发到规模化的成功。

按照各大市场Top250的产品统计,中国出海手游在韩国市场份额增长6%,达到28%的市场份额。越来越多中国手游,开始出现了韩国游戏收入榜前列。而在诸多欧美手游曾经折戟的日本市场,中国游戏也取得了5%的增长,市场份额达20%。同时,在西欧,北美等成熟市场,拉美等新兴市场,中国手游依然保持着良好的增长态势。

另外,在早期游戏出海热门地区东南亚,中国开发者所占份额已经达到50%,接近饱和。而在俄罗斯、印度等市场,由于早期的产品收入下滑,市场份额有所减少。值得一提的是,这三个市场的规模保持着较高增速,中国手游依旧可以继续发掘这些市场的红利。

细分品类游戏出海新机会

对比2019年同期数据,用户支出排名前1000的游戏品类变化不大,依然是策略游戏,角色扮演,动作排名前3,占整体市场份额近80%。但是游戏创新更多出现在细分领域,因此需要用新的视角看待品类发展的趋势,在核心市场找到最优的机会。

从AppAnnie即将推出的游戏分类法,把游戏按照玩法分为100多种细分品类。2020年上半年用户下载和用户支出前1000的游戏品类分布上,蕴藏着新的机遇。

首先以用户指出为例,回合类RPG和放置类RPG在操作上进行了简化,同时保留了游戏核心玩法的深度,以契合手机用户的使用习惯。因此出现在头部品类的榜单中。

而在用户下载部分,大逃杀和FPS做了更清晰的区分,大逃杀在经典的射击游戏之上加入了生存玩法,演变成新的游戏品类。在过去几年中,DAU和用户支出也在不断增长。

结合全球头部游戏品类,游戏出海优势品类,以及中国手游在重点市场的表现,将出海品类拓展分为三个阶段:挑战者,竞争者,领导者。

首先介绍挑战者阶段的游戏品类,即全球市场下载量和用户支出规模都非常大,但中国出海游戏并未拔得头筹,有待规模化发展。如超休闲,经典三消,以及第一人称射击,都属于这阶段。

以第一人称射击为例,头部游戏中包括很多轻度玩法游戏,以及经典端游迁移到移动端的版本。其中,印度,拉美,东南亚是出海游戏最主要的下载来源,中国出海游戏在该品类份额不足10%。未来可以从重度游戏轻度华,以及PC经典游戏的玩法中,寻找更多创意。

接下来看一下竞争者阶段的游戏品类,即中国游戏在全球榜单处于头部,仍有拓展潜力,如回合制角色扮演,消除及建造,团队战斗游戏。

以消除和建造类游戏为例,目前来看,玩法融合是品类拓展的大方向,叠加了故事线的消除和建造类游戏,也充分体现了当下市场的整体导向。中国游戏已经在该品类取得一定成绩,今后需要更加关注游戏的差异化设计,以及持续拓展韩国等空白市场。

最后来看处于领导者阶段的游戏品类。这些品类的游戏整体表现非常强势,在核心市场份额处于高位,如放置类RPG,动作RPG,城战类策略游戏以及塔防游戏。

以城战类策略游戏为例,也就是通常所说的SLG。出海游戏已在主要游戏市场取得了傲人的成绩,尤其在韩国,绝大部分SLG游戏都是来自中国。未来需要更加关注游戏玩法创新的方向,和题材画风的多元化。加强精细化运营,延长游戏整体生命周期。

游戏出海增长策略---用户获取

根据AppsFlyer最新数据,由于手游市场日渐成熟,人口红利逐渐消失,游戏很难通过自然流量获得用户增长。同时,营销渠道带来的下载量在上半年依然保持26.4%的增速。越来越多开发者积极尝试以买量的方式,实现用户增长。

受疫情影响,2020年买量价格的波动比往年更加激烈。以目前疫情控制情况较好的日韩市场为例,疫情严重的2-3月时,整体CPI由于需求量激增,出现明显下降。在开始恢复生产生活的第二季度后,CPI成本逐渐恢复到疫情前的水平。而在美国等疫情形势不明朗的市场,CPI从6月开始出现下降的拐点。

由于市场流量和需求的激增,我们看到上半年游戏留存指标面临严峻挑战。对比2019年上半年,主要市场的留存指标都有比较明显的下滑。意味着我们需要在游戏质量,玩法创新,游戏运营等方面做出更多投入,这样才能在用户留存的竞争中脱颖而出。

此外也分析了游戏厂商在内购和广告变现两种模式上的趋势。在疫情之前,游戏内广告变现收入在稳步提升占比,疫情爆发后,由于eCPM等指标受到较大冲击,应用内购收入比例有所上升。但同时,日韩等开始复苏的市场,广告变现模式恢复失地。建议开发者根据自由产品的情况,结合重点市场的变化,灵活调整内购和广告变现的平衡。变现模式的平衡有助于抵消市场和宏观环境带来的不确定性。

除了买量的常规做法之外,越来越多的开发者开始通过游戏内应用事件打点的方式,追踪和获取更高价值的用户。很多开发者在实践中会遇到一个困惑,到底应该追踪多少事件,追踪什么样的事件。通过AppsFlyer的数据看到,事件打点的数量与付费玩家的比例都非常强的关联,但需要找到合理的数据点的区间。在应用内事件打点达到26-30个的时候,游戏付费用户比例的提升非常明显。

在具体的事件选取上,除了通常的登陆,等级,首次购买,完成新手引导等事件之外,我们注意到,休闲游戏和益智类游戏,针对玩家是否观看游戏内相关视频进行买量。可以看出,这两类游戏在社区化和深化运营方向上的尝试。

前面提到,留存降低已经成为全行业面临的挑战,越来越多开发者开始尝试再营销这一新的营销解决方案,从数据反馈来看,再营销对于成熟市场的留存提升非常明显,尤其是日韩等传统意义上用户忠诚度高的市场。建议大家在不同的市场,通过再营销召回已流失的玩法。

总结

最后总结一下今天分享的要点,简单概括为3个字:深,细,精。

- 市场拓展:深。在中国游戏出海的新阶段,找到新的增长点,我们需要在市场拓展上做到更加深入地了解重点市场,加大植根于本地化的运营投入。

- 品类创新:细。在品类创新上,需要把握品类发展的细致方向,突出游戏产品的差异化。

- 增长策略:精。在增长策略中,需要更加精细化的营销策略,把握每个关键指标带来的增长机会。

来源:谷歌游戏出海峰会

评论

登录 后参与讨论

暂无评论,来抢沙发

闽公网安备 35020302034348号

闽公网安备 35020302034348号