云游戏历经十年兴衰,如今已经具备了比过去更好的条件,但要真正发展起来仍需潜心投入。

尽管国内的客厅游戏市场看似是块不大的蛋糕,但却总是以“要崛起却又没能崛起”的姿态频繁出现在大众视野。从自贸区建立到主机禁令解除,从流媒体机顶盒普及到各大厂商忙着布局云游戏。

几个月前,我抱着“猎奇”的心态,几乎把 CJ 展会上的云游戏玩了个遍,体验方面只能说有好有坏。但相比 10 年前 OnLive(相关技术后来用于 PlayStation Now)将云游戏概念带入到商业市场时缺胳膊少腿的状况,如今的许多云游戏服务,倒确实到了可应用且门槛不高的程度。

最近腾讯旗下的 START 云游戏也在电视平台上架,本着开通免费一个月、不嫖白不嫖的打工人精神,我又跑去当了回小白鼠。在满足好奇心的同时,也再次印证了我对云游戏的看法。

贴近本世代主机的体验

平心而论,由于中国厂商在进驻云游戏业务时,主要将目标用户定位于轻度玩家,相比海外 Project xCloud 和 Google Stadia 有时要配置主机跟盒子的设计,国内的产品大部分都设置得特别简单。START 也是如此,打开电视的应用市场,花两秒下好 APK,然后直接开玩,整个过程只要是用过智能手机的人都会非常熟悉。

几个硬性条件对核心玩家都不算事:比如网络带宽在 10Mbps 以下,延迟在 20ms 以上时会弹出提示,游戏没法启动;除此之外,你还得外接个手柄。

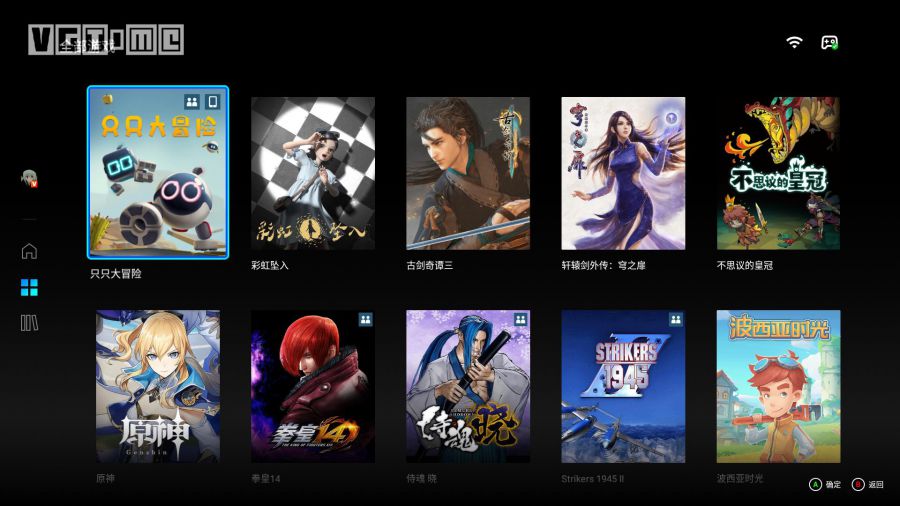

START 目前共支持 11 款游戏

我测试时用的是 TCL 电视,Xbox One 和 PS4 的控制器都进行了尝试,有线、蓝牙均能适配,比较方便。网络环境则是“名义上”的 100Mbps 宽带,至于为什么讲是名义上,因为国内的网络环境很复杂,通常没法达到最大阈值,最终的测速结果在 50~100 Mbps 间浮动。

TV 版的 START 目前只有 11 款游戏,坦白说太少了。

但长线来看,首先是相较于很多内容来源语焉不详的平台,他们至少通过了开发者授权,是互利共惠的正规商业行为,没有被下架的风险。其次对于一个刚刚上线的业务而言,TV 版 START 的游戏种类还是比较多元的,满足轻度玩家应该不成问题。像是 3D 动作冒险类的《古剑奇谭三》和《原神》,FTG 类的《拳皇14》和《侍魂 晓》,益智合作类的《只只大冒险》跟《彩虹坠入》,以及体育类的《NBA2K ONLINE 2》等等。

具体的体验方面,以我们的测试情况来看,网络带宽有 50Mbps,延迟就基本能够保持在 10ms 以内了,操作是没什么滞后感的。这一点从《拳皇14》和《侍魂 晓》的游玩中就能感觉出来,格斗游戏毕竟讲究精准输入,跟电脑打了几局后,我觉得搓招还是挺顺畅的;《侍魂 晓》还有个瞬时防御成功后就能给对方造成巨大硬直的系统, START 在应对这种严格的判定时也没有太多问题。

《侍魂 晓》中的防御硬直

至于分辨率和帧数,情况可能稍微复杂一些。对于 2D 或者画面没那么复杂的 3D 游戏,在我的网络环境下,TV 版 START 大多数情况下能够交出 1080P/60FPS 的优秀答卷,《强袭者 1945 Ⅱ》这种高清化后的街机 STG,在 START 上玩也和原生体验几乎没什么区别。

但来到《古剑奇谭三》和《原神》的大型场景时,能明显看出游戏帧数在 30~60 之间浮动,不算非常稳定,后来拿 200Mbps 带宽的网络又试了一次,情况好转了不少。在分辨率方面,播片和低动态的场景下画质不错,在转场比较快的场景,例如战斗和跑动时,会出现一定的动态下降,应该是受到了带宽的限制。在遇到网络波动时,偶尔会有掉帧或卡顿,但基本不影响整体游玩体验。

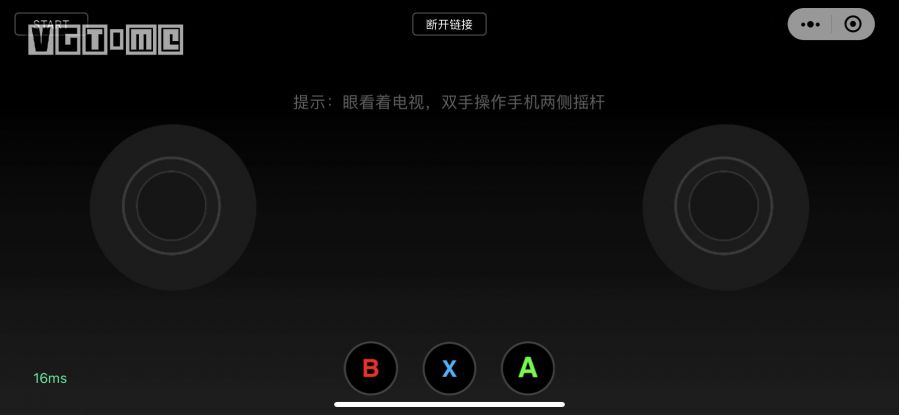

电视端 START 的另一个特点在于做了不少适配,尽可能降低了使用门槛,力求排除掉轻度玩家眼中的干扰。比如《古剑奇谭三》的“设置”功能是被隐藏的,恨不得只留一个“开始游戏”的选项给你,而《原神》也有一个自动切换到手柄模式的脚本,不需要像原版那样手动去调节。让人印象更深的是《只只大冒险》的虚拟手柄功能,2P 扫一下屏幕上的二维码,就能使用手机小程序来模拟控制器了。

START 的虚拟手柄

相比以往我接触过的一批云游戏,TV 版 START 算是表现拔尖的那一类,这背后当然涉及到基础建设的问题。道理很浅显,官方在硬件下多下功夫,用户就可以在硬件上少操心。比如他们的其中一个目标,是在各省市铺设节点,使得玩家和服务器的距离保持在 300 公里以内,以此降低延迟。

为了提高本地的人机交互效果,START 还提出了智能电视的认证规则。虽然云游戏本质上是视频流输出,和终端性能关联较小,但电视存在编解码、交互延时等技术指标。与网络延迟的概念不同,START 在电视机上运行的全链路交互延迟需要控制在 120ms 以内,对比之下,主机为 90ms,电脑为 50~60ms。理论上这个数值超过 200ms,操作手感就会下降,借此你也能看出电视和专业游戏设备的差距。

实际上,这套认证规则和一部分电视机生产商的产品线定位是重合的,作为客厅娱乐的重要终端之一,新一代电视基本上都得考虑用户躺在沙发上玩游戏的需求,而 START 的服务又降低了客厅游戏的进驻门槛,双方的合作就变得顺理成章了。剩下的问题,大概是如何让用户愿意掏钱的问题。

如果你是云游戏,也好

TV 版 START 的付费模式很常见,包月、包季、包年折后为 49、129 和 499 元(原价是 69、207、828 元),资费水平和国内的大部分云游戏服务相当,而且没有什么“一个月只能用 XX 小时”的限制。跟海外几个知名的云游戏相比,这个定价可能也更容易让人接受。

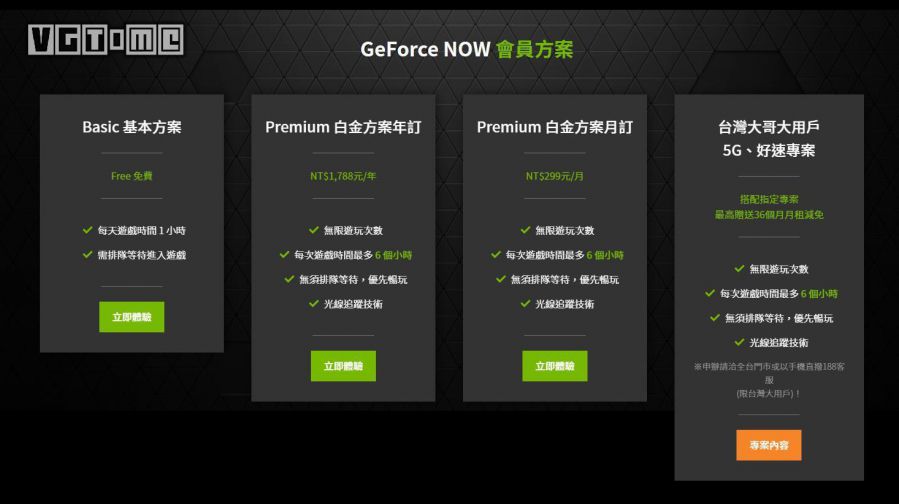

比如 GeForce Now 的连续包月虽然看起来只有 5 美元(一年 60 美元),但其实玩家只是租用了服务器的算力,游戏还得另付钱;而想要在电视机上体验 Google Stadia,前提是先花 130 美元购买 Chromecast、手柄和三个月服务的套装,后续每个月得再掏 10 美元;至于 PlayStation Now 和 Shadow 有点“论外”的意思,因为这两种云游戏只支持 PC,一个每月 10 美元,一个每月 12 美元。

130 美元的 Chromecast 套餐

就我个人来看,比较麻烦的事情是玩惯了免费游戏的轻度玩家,是否能接受 START 这种订阅收费模式,而且手柄的普及率也是个问题。START 目前倒是有一些取巧的方法,至少能让人萌生试一试的冲动,像是推出开通账户即送 31 天时间,以及 74 块钱买专属手柄再送一个月资格的活动。

后续的策略上,腾讯也试图和北通、小鸡、莱仕达等手柄厂商合作,再联合电视厂商通过手柄赠送、购买补贴等形式来解决外设问题。不过参考官方以往的说法,他们首要目标是培育电视云游戏生态,现在的商业模式也是优先保证合作伙伴的收益,短期的平台盈利并非重点。

北通和 START 合作推出的专用手柄

那么长期来看呢?事实上,云游戏、流媒体、游戏订阅等类似的商业模式,目前的盈利情况都不怎么明朗。尽管 PlayStation Now 和 XGP 办得风风火火,但历年公开的数据基本上都围绕着用户量活跃度,对于利润缄口不提。而 Netflix 在 2019 年的净利润虽说达到了 18.67 亿美元,但净现金流量却是 -28.87 亿美元,证明为了扩张业务,他们一直在用“巨额负债的代价博取营收”,也如泡沫一般脆弱。

不过在中国,这类业务还算处于蓝海市场,优先立足的云游戏仍然能看到红利。毕竟国内流媒体终端的激活量有 2.6 亿台,每天的开机时间分摊下来为 4.9 个小时,每年智能电视的出货量又超过 4000 万,已有底层基础。而游戏在中间的渗透率只有 5%,其中又有相当一部分人是在用遥控器打斗地主……

换句话说,像 START 这样的服务,由于降低了高品质游戏的入门门槛,客观上也有助于提升用户对游戏的审美,促进行业发展。当然,前提条件是用户数量达到一定规模后,仍然能维持比较优质的体验,这背后涉及到延迟、分辨率和帧数等硬指标,也涉及到未来的内容是否足够。

以 GeForce Now 为例,免费试用阶段每天只能玩 1 个小时,付费用户为每 6 小时断连一次,而且还有一套需要排队进游戏的系统。之所以如此设计,是为了最大限度降低云端服务器的算力负载。目前 TV 版 START 并没有这些磕磕绊绊,但用户量多了以后就很难说了。此外摆在扩充内容库前面的大山,除了开发商本身的授权外,如果纳入审核和版号的考量,那也是个大麻烦。

一款产品、一项业务能否颠覆整个市场,过去其实是有现成案例的,然而对于 START 云游戏,我个人缺乏足够的前瞻能力,不敢胡乱评价。但摆在明面上的东西还是可以谈谈,在目前你可以轻易触及到的云游戏产品中,它有着较好的基础设施和体验,提供了合理合法的内容,官方也做好了持续维护的打算。

考量整个云游戏行业的发展,给我观感就和几年前刮起的虚拟现实浪潮一样,云游戏经历了 10 年的兴起、没落、死灰复燃,不再停留在纸面,也不再是土豪们的玩具,它已是十足的“消费级应用”,有能力把核心玩家心仪的作品递交到更多人手里。如果做个不恰当的比喻,云游戏的最终形态应该是成为新世代的“4399”,让小学生都能知道打开某个平台(网页)就能直接玩到游戏。

不过,剥离那些盲目的追捧者,它也不是靠着几轮融资和资本冲击就能真正做好的东西,如果 START 真能沉下心来细水长流,我还是非常期待它接下来的发展。

来源:vgtime

原文:https://www.vgtime.com/topic/1108293.jhtml

Steam

Steam  App Store

App Store

闽公网安备 35020302034348号

闽公网安备 35020302034348号