射击游戏市场还有哪些机会?

近几年,随着战术竞技等细分玩法的兴起,这个历史悠久的品类进一步向大众层面扩散。很多新用户被转化为射击游戏玩家,品类的增长曲线也让一众开发者摩拳擦掌。

然而这并不是一个能轻易进入的品类,战术竞技大浪淘沙,剩下的几款代表性产品屈指可数。《使命召唤》等一系列经典射击游戏的手游化,也给传统射击玩法的同品类立下了工业品质的标杆。

不过这并不意味着品类的发展轨迹已经完全固定,也不意味着中小厂商已经没有竞争空间了。

Deconstructor of fun的分析师Michail Katkoff, Adam Telfer, Ionut Dogaru和Alexandre Macmillan等人,就在博客中提出了一些有意思的观点,比如古早的狙击手游现在就正处于缺乏新品的状态;典型的FPS/TPS手游的头部阵营,也很有可能会在今年迎来新的面孔。

以下是葡萄君对原文的编译,略有删节。

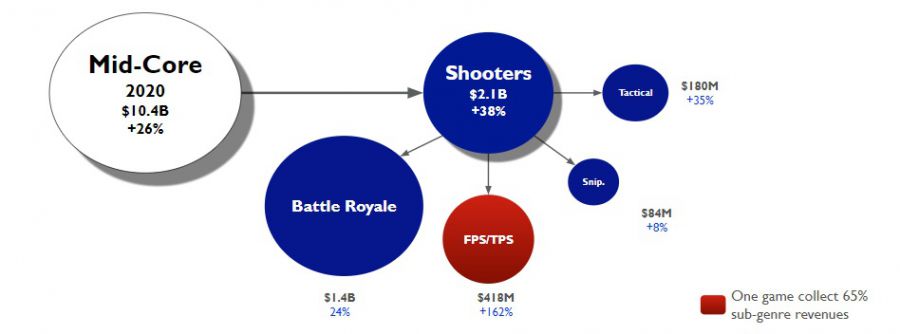

射击游戏是移动平台上的第五大畅销品类,2020年其净收入达到了21亿美元(约合人民币135亿元)。在过去一年里,射击品类产品的收入和下载量都出现了显著增长,收入增幅约为38%,27亿次的总下载量则比2019年上升了31%。

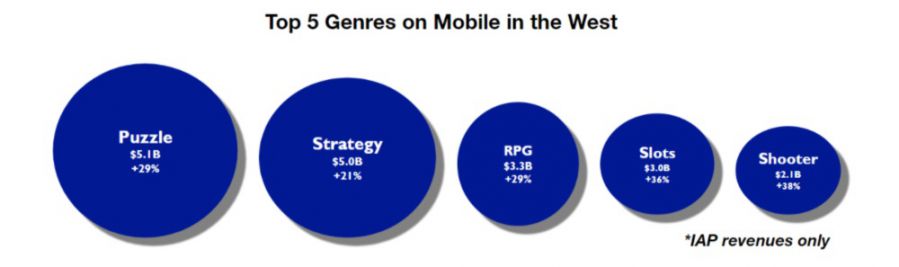

2020年欧美移动游戏市场的前五大畅销品类

纵观2020年,受疫情期间居家的影响,几乎所有游戏品类的玩家活跃度都有增长。而射击游戏单局游玩时间较长,要求玩家集中注意力并且有稳定的网络连接,几乎是居家期间受益最大的品类,仅次于博彩类游戏。

从细分市场来看,射击品类里收入最高的那些游戏,全都把装饰道具(皮肤等)作为主要的付费点。而随着下载量上升,公平性得到保障的游戏内容,也使得玩家活跃度大幅上升,从而使得游戏收入同步增长。

另外,这些游戏也受益于行业内最重度的(游戏内)活动设置。畅销的射击手游往往都非常注重内容更新和在线活动运营。开发商需要快速、持续地推出新玩法和活动,保证玩家每个赛季都会投入相应的游戏时间。

去年的行业情况恰恰验证了,内容的更新有多重要。2020年,《PUBG Mobile》《使命召唤手游》《Garena Free Fire》《堡垒之夜》和《荒野行动》,都推出了让人眼前一亮的新玩法和装饰性道具,受这些内容拉动,几款产品的玩家留存曲线都非常不错。

《Garena Free Fire》

别忘了还有《堡垒之夜》。《堡垒之夜》去年8月被App Store和Google Play下架,在一年里三分之一的时间里处于消失的状态。如果不是这样,射击手游肯定不止38%的收入增幅。

宏观来看,射击游戏正在发展成一个规模庞大、不断增长的品类,目前由头部开发商占据主导。同时,这个品类也正在主导着游戏市场的一种变化:玩家渴望获得更有深度、更具社交性、彼此联系更紧密的体验。

射击手游红海

射击游戏中,有些系列拥有极高的知名度,比如《使命召唤》在过去20年间,已经成为一个家喻户晓的品牌。不过有趣的是,在移动平台,部分畅销射击手游问世时间不长,并没有厚重的历史积淀。《堡垒之夜》《PUBG》和《Garena Free Fire》都是相对较新的作品,也让各自的发行商成为了品类中的世界级巨头。

2018年,战术竞技在欧美掀起了射击游戏的“淘金热”。很多人想知道,这轮淘金热是不是已经结束了,射击游戏市场是否已经趋于饱和,品类市场是不是只有大型厂商才能进入,毕竟只有他们才有能力快速添加新的玩法,面向数以千万计的活跃玩家推出海量内容。

在我们看来,对于那些通过皮肤赚钱的竞技性射击游戏来说,“淘金热”早在2019年就已经结束了。但就整个射击游戏品类而言,我们依然相信,很多开发团队都还有机会。主要基于以下这3点。

#1 市场需求旺盛

在移动平台,一款射击游戏在整个生命周期内,通常安装量高达2000万次。考虑到大部分射击游戏,其实是由规模较小、缺少IP或发行资源的小工作室制作的,这项数据算得上相当可观了。

移动端的射击游戏在“吸引下载”上很有竞争力,这并不仅限于大制作

#2 低价竞争策略制造了准入门槛

射击手游往往拥有较高的安装量,CPI则低于平均水平。与此同时,如果某款射击手游将PvP对战作为重心,那么其获利能力会受到限制。大部分射击手游都不采用F2P游戏中常见的、基于数值提升的养成机制,而是主要依靠Battle中售卖的皮肤赚钱。

对于射击品类的大型厂商来说,“低价竞争策略”成了制胜法宝。例如,腾讯和Garena这样的厂商,会源源不断地提供两三百人的工作室才能制作的大型内容,从而吸引玩家长期留存,确保游戏能够持续盈利。

通过以较低价格为玩家提供更优质的服务,亚洲的大厂们制造了准入门槛,让后来者无力与之竞争——因为他们既没有固有的用户群体,也无法通过向玩家收取额外费用来建立受众群体。

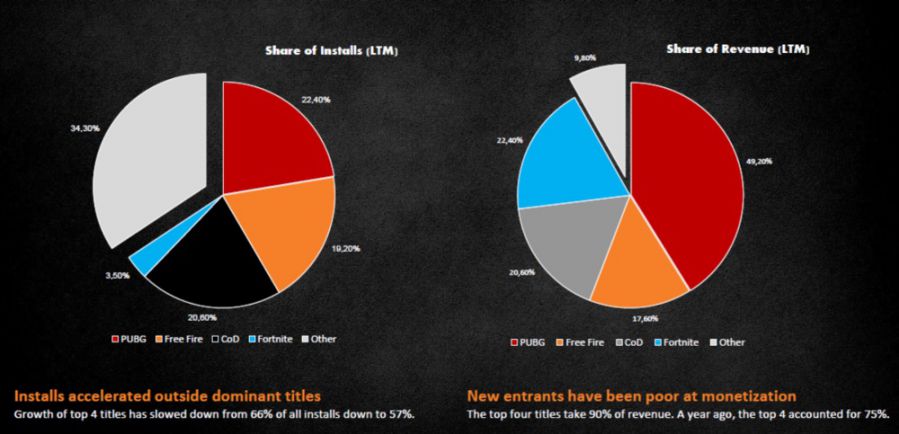

观察射击手游的收入变化趋势,你会发现这种策略非常有效。在2020年,射击手游市场的整体收入同比增长了38%,虽然收入前4款的下载量占比与2019年相比下降明显,但它们(在整个市场)的收入占比却从一年前的75%上升到了90%。

#3 多样化的玩家需求

一款现代射击手游要想提升留存率,常用方法通常是设计内容丰富的Battle Pass,持续添加新地图和新模式,鼓励玩家与朋友们一起玩。然而并非所有玩家都喜欢竞争激烈的PvP对战,尤其对于很多玩家来说,对战失败一种经常遇见的情况。

在移动平台,除了狙击玩法的射击游戏,其他所有射击游戏都会让玩家参与到直接的对抗当中。虽然它们也鼓励玩家协作,但只有极少数游戏为玩家提供职业,或是让玩家提升战力的玩法。更重要的一点是,由于射击手游通常都缺少战力养成、提升的机制(玩家只能依赖于操作技巧),一些年龄较大的玩家可能很难与年轻玩家对抗,并因此对游戏感到失望。

《PUBG Mobile》前段时间推出了Metro Royale(“地铁模式”),网易也发布了《Badlanders》,它们都聚焦到了一些单局之外的玩法上,提供了某种形式的“战力提升”机制。

找到射击手游红海中的“蓝点”

玩家对于全新射击手游有着旺盛需求,然而,新产品几乎不可能与“低价竞争策略”、已经建立领先优势的畅销游戏竞争。

相比移动平台,主机和PC平台上射击品类的进化速度更快,《无主之地3》《Vigor》《星际战甲》和《逃离塔科夫》等,在玩法或元游戏上都有所创新。这些游戏的成功案例表明,要想在竞争激烈的红海市场获得立足之地,开发团队需要在红海中找到自己的“蓝点”。

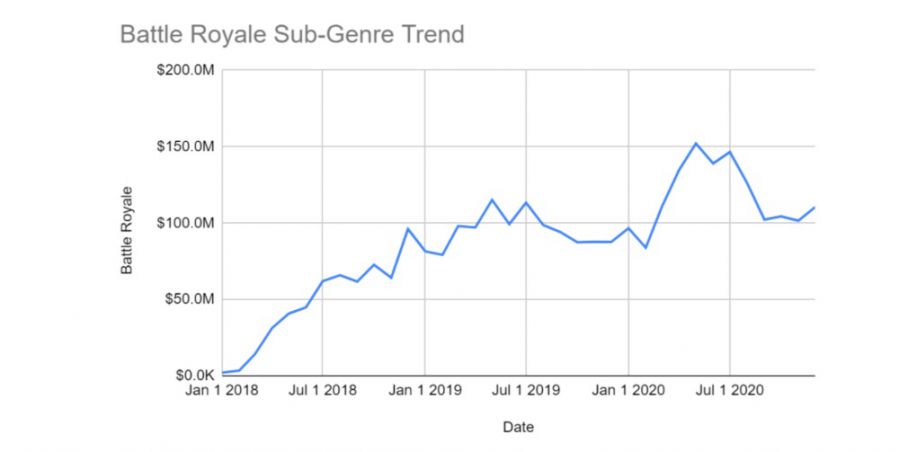

2020年射击手游概况

我们将射击手游划分成四个分支:

- 主推PvP玩法的FPS/TPS(比如《使命召唤手游》);

- 战术竞技游戏(《PUBG》《堡垒之夜》等),严格意义上讲,它们属于多人射击游戏的一个子类别,但从覆盖面上来讲,这个品类值得单独列出来;

- 战略射击游戏(比如《坦克世界》),这类游戏的比赛节奏相对较慢,并且付费项目通常会包含加快游戏进度的机制;

- 狙击游戏(站桩射击),玩家在游戏中无需移动,定点射击,例如《Sniper 3D》。

接下来,我们对这四类射击手游逐一分析。

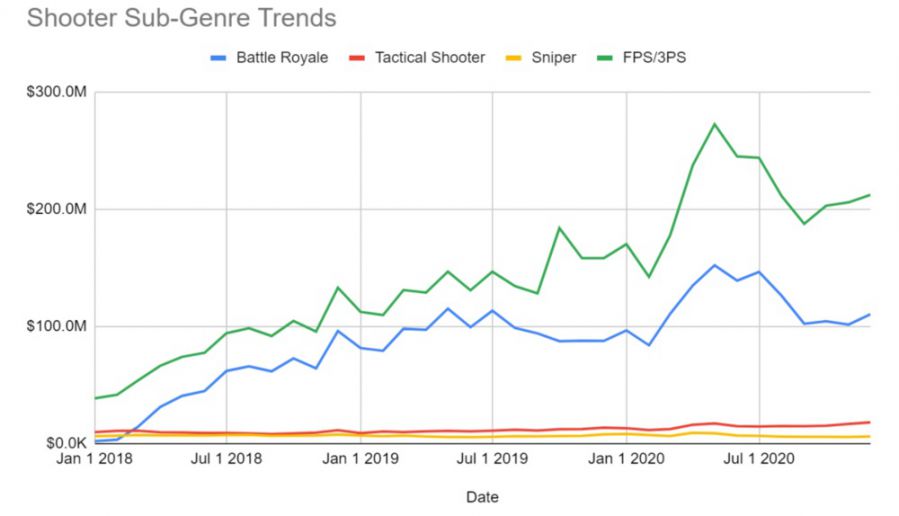

狙击游戏曾经在移动平台上掀起了射击游戏的热潮,如今已经发展成为一个成熟的小众品类,增长速度远比射击手游的整体增速缓慢。

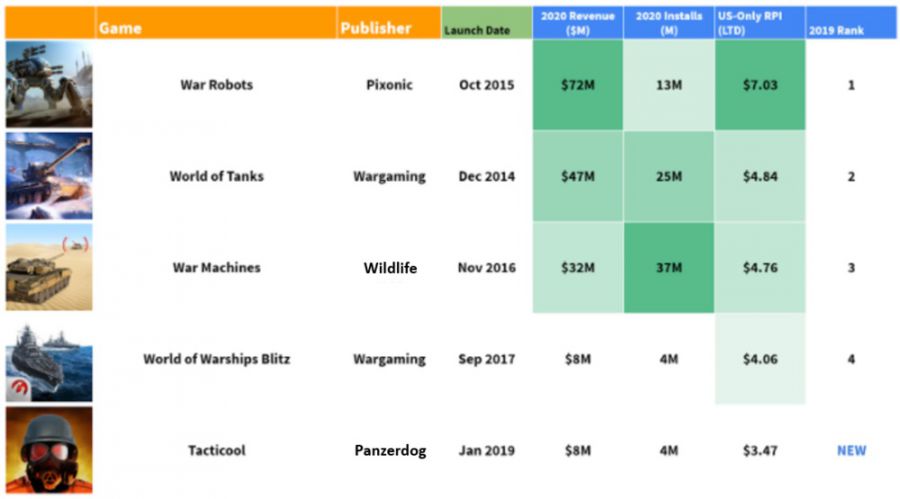

基于团队的战略射击游戏(例如《War Robots》《坦克世界》)是继狙击游戏之后兴起的一个品类,在2020年整体收入增幅达到了31%。

2020年,战术竞技手游总下载量与2019年相比变化不大,不过收入仍然实现了可观的增长。但有两点需要指出:

1.《PUBG Mobile》营收占战术竞技手游整体收入的比例达到了60%,其年收入10亿美元中60%来自中国市场;

2.《堡垒之夜》安卓版本的收入远远低于iOS版本,而自从去年8月被苹果App Store下架后,游戏在iOS平台没有产生任何收入。

与2019年相比,FPS/TPS去年的收入几乎翻了一倍,《使命召唤手游》是最大推手。《使命召唤手游》在2020年的收入达到了前一年的近四倍,大概占到FPS/TPS市场总收入的四分之三。

战术竞技:新的细分模式依然有决定性作用

战术竞技游戏已经流行了两年多时间,如今不再是什么新鲜事物,但开发商仍然乐此不疲地将战术竞技玩法加入几乎所有类型的游戏。其中一个很重要的原因在于,其他射击玩法过去没能吸引到的玩家,被战术竞技抓住了。战术竞类有着各种游戏品类里最高的留存曲线——尽管这类游戏操作复杂,每局比赛的时间也相当漫长。

2020年,与射击游戏的整体步调保持一致,战术竞技游戏在PC、主机和移动平台都经历了显著增长。随着时间推移,战术竞技游戏逐渐变得成熟、稳定,不过玩家活跃度仍有上升空间。

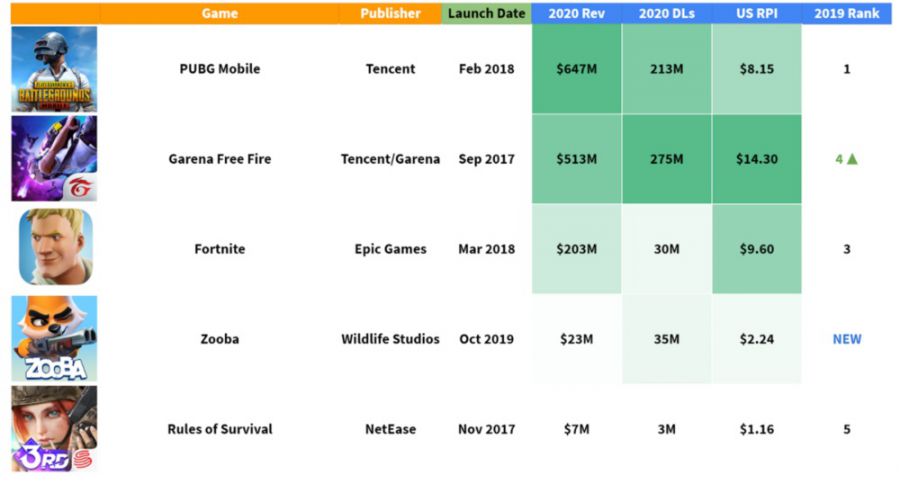

如果观察2020年在欧美市场营收前五的战术竞技手游,你会发现《PUBG Mobile》继续保持着统治地位,但《Garena Free Fire》正在迅速追赶。在过去的一年里,《Garena Free Fire》的用户平均每次安装收入(RPI)甚至超过了《PUBG Mobile》和《使命召唤手游》。

Wildlife Studios开发的《Zooba》也是一款值得关注的产品。我曾经这样评价过:“通过走休闲路线,《Zooba》能避免与腾讯、动视等大型发行商正面交锋,但到目前为止,这款游戏留存用户和吸金的能力还不如那些畅销大作……我们相信假以时日,《Zooba》很可能会开辟出一个属于自己的细分市场。”

某种意义而言,《Zooba》确实做到了。它并没有与《堡垒之夜》《PUBG Mobile》或《Garena Free Fire》在同一战场上较量,却证明了与玩家花钱就能变强的“传统”付费机制相比,如果开发团队能够源源不断地推出新皮肤和线上活动,就能推动LTV达到一个更高的水平。

然而,随着整个品类步入成熟阶段,战术竞技游戏的用户红利已经消耗殆尽。这类游戏不再像过去那样流行,玩家们开始对其玩法感到厌倦,并渴望找到全新类型的体验。腾讯的天美、光子工作室群,Epic和Garena等厂商的做法都很聪明:通过逐渐添加新的游戏模式,让玩家找到新鲜感。

2020年,《堡垒之夜》和《PUBG Mobile》在这方面的表现最值得称道。紧随《Among Us》和《恐鬼症》的流行趋势,Epic迅速在《堡垒之夜》中引入了类似的“Spy Within”模式,并通过发放奖励皮肤鼓励玩家尝试新玩法。

《PUBG Mobile》则推出了“地铁模式”(Metro Royale),它就像一个“战利品射击”版本,从根本上改变了玩家的游玩方式。在地铁模式下,玩家在一局比赛中的目标变成了收集尽可能多的战利品,最后安全逃离。

从设计角度来讲,战术竞技游戏的演变还远远没有结束。许多开发团队都会在每个赛季中试验,努力引入能拉动玩家活跃的新游戏模式。这依然是一个值得关注的品类。

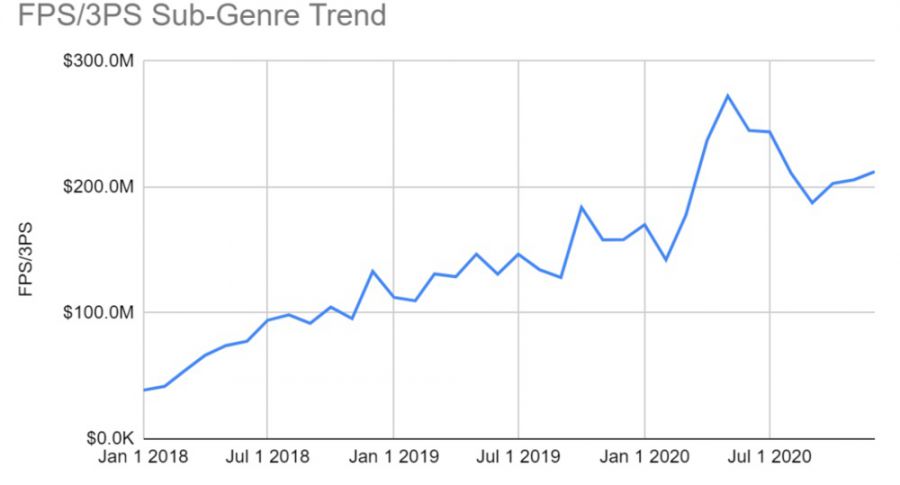

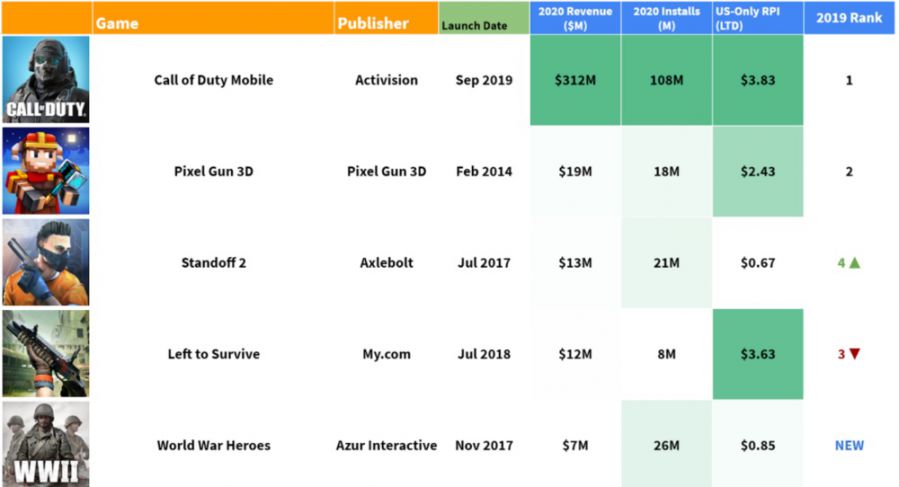

FPS/TPS:《使命召唤手游》一骑绝尘

为了与战术竞技区分开来,我们将FPS/TPS视为一个单独的分支品类。这些游戏专注于团队竞赛等模式,通常将第一人称作为默认视角。在FPS/TPS玩法的手游中,《穿越火线》曾长期处于领先地位,直到《使命召唤手游》于2019年秋季发布。

去年,《使命召唤手游》在欧美市场实现了显著增长。自从2019年秋季发布后,《使命召唤手游》迅速成为有史以来下载量最高的手游之一。不过在那一年,与其他通过外观道具获利的射击游戏相比,《使命召唤手游》ARPU较低。考虑到游戏背后工作室的实力,我们曾预测在2020年,腾讯和动视将会极大地提升《使命召唤手游》的变现能力。事实证明我们猜对了。

2020年,《使命召唤手游》的收入比2019年增长了362%,而这在很大程度上应归功于开发团队推出了高质量的更新内容。

目前,《使命召唤手游》每隔两月上线一个新赛季,每个赛季都有不同主题,会引入全新角色、武器、终极技能、连杀奖励、特殊能力和新的游戏模式。从第三赛季开始,开发团队让每个赛季和Battle Pass的名称与其核心主题保持一致,这些主题向玩家提供类型更丰富的皮肤外观,并且不再受现代军事主题的限制。开发团队花了些时间进行各种尝试,直到第六赛季前后,《使命召唤手游》的营收真正迎来了飞跃性的提升。

《使命召唤手游》没有把赛季主题限定在现代军事范围内,这么做的好处也显而易见

在欧美,《使命召唤手游》营收占FPS/TPS市场总收入的比例约为75%。2020年,其收入超过第二畅销FPS手游《Pixel Gun》的16倍。虽然某些游戏也吸引了一群忠实玩家,例如PvE设计出色的《Left to Survive》,还有在俄罗斯市场表现抢眼的《Standoff 2》。但在可预见的未来,恐怕没有哪款FPS/TPS射击游戏能够对《使命召唤手游》构成真正的挑战。

战略射击:ARPI高,但市场规模有限

战略射击游戏的营收规模比战术竞技和FPS/TPS小得多。这类产品通常有相同的5V5游戏模式、经典的PvP等玩法循环,以及各具特色的载具系统。不过,它们与其他细分品类射击游戏的最大区别在于游戏的整体节奏较慢,并且往往有允许玩家花钱提升战斗力的系统。从某种意义上说,战略射击游戏似乎适合那些年龄较大、反应速度变慢,但经济实力更高的玩家。

所有成功的战略射击游戏中,玩家都需要驾驶一辆巨型载具(坦克、机器人或战舰),移动和瞄准的速度自然会变慢。由于核心玩法节奏偏慢,玩家可以花更多时间部署战术,或者进行团队合作。这两项元素都深受目标受众的喜爱。

战略射击游戏往往拥有一套基于角色职业/载具类型的战力提升机制,例如与低级别载具相比,更高级别的载具在装甲、生命值和火力等方面都有优势。与Battle Pass相比(它不能帮助一名操作技术较差的玩家赢得比赛),这类机制也更有助于提升玩家留存率,并刺激玩家在游戏中消费。

理论上来说,玩家可以花钱购买更好的坦克/机甲,但战略射击游戏也拥有较公平的竞争性,因为就像“石头剪刀布”那样,各种职业之间会相互制衡。玩家确实可以花钱购买更好的载具,但他们也能在比赛中秀技术。只要充分发挥自身优势,并攻击对手的薄弱环节,任何一支队伍都有机会在比赛中赢得胜利。

战力提升机制、更成熟的玩家群体、许多玩家热衷于对可玩职业进行深入研究……在这些因素的共同作用下,战略射击游戏的ARPI收益达到了战术竞技和FPS/TPS游戏的至少两倍。

在2021年,这一品类应该不会发生太大变化。考虑到所有头部游戏都已经非常成熟,市场整体规模有限,我们认为战略射击不是一个值得开发团队优先考虑的品类。

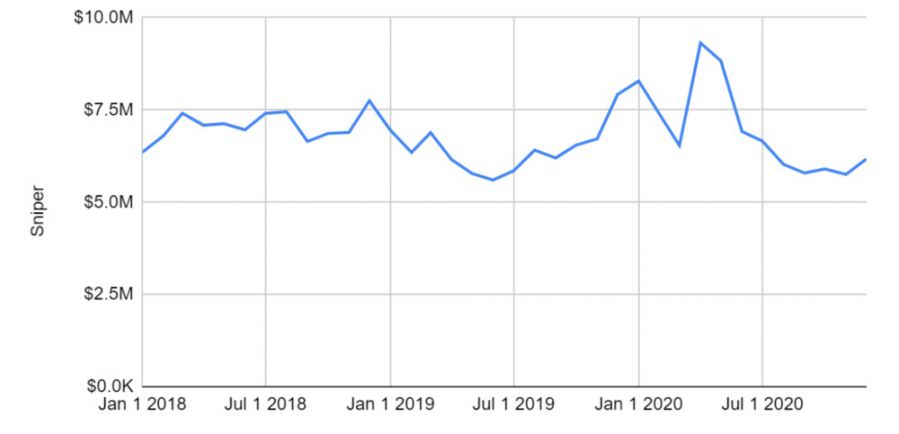

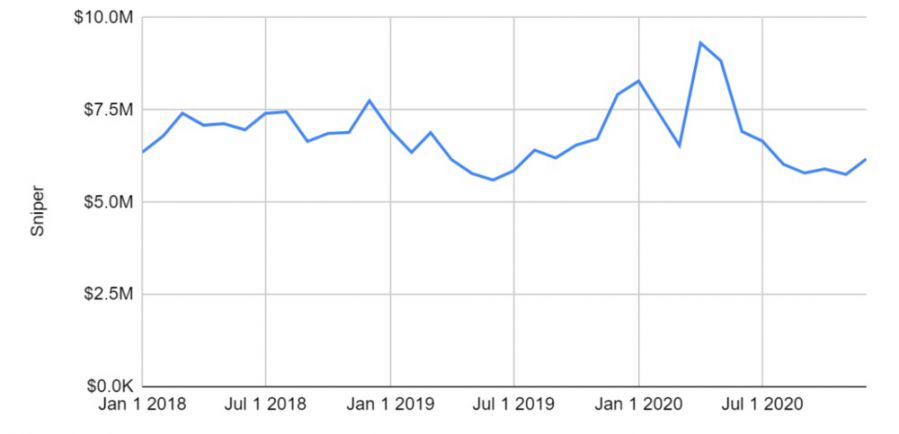

狙击游戏:新品罕见,市场存在空缺

在射击游戏市场,狙击游戏是营收规模最小的细分品类。虽然狙击游戏在移动平台已经存在了很多年,并普遍采用对手机用户最友好的操作方式,但这类游戏确实缺乏创新。手游玩家的品味变了,大部分人都已经转而玩其他类型的射击游戏。

狙击游戏的玩法简单易懂,玩家很清楚自己需要做些什么:瞄准目标——拉近镜头——开枪射击。这类游戏的操作并不复杂,主要通过售卖武器和升级道具赚钱。开发团队往往可以将核心玩法与能添加深度的其他系统相结合,从而提升其重玩价值。

2020年,狙击游戏的下载量和收入变化趋势趋于平稳,市场整体收入与前一年相比略有上升(8%)。这并非因为市场已趋于饱和,而是因为没有几款有竞争力的新产品问世。

狙击游戏市场的领头羊正在迅速老化:《Sniper 3D》发布于2014年,制作成本不高,付费设计也已经显得过时。《Sniper 3D》仍然依赖于一套非常线性的进度系统,有点像《CSR赛车》或《猎鹿人》,更新内容相当死板,缺乏灵活性。例如,开发团队没能通过复用关卡来增强游戏的重玩价值。换个角度来看,这也意味着,如果新产品拥有新的系统或玩法设计,仍有机会在狙击游戏的细分市场占据一席之地。

狙击游戏的优势体现在玩法简单,能够吸引广泛的受众群体。这类游戏的付费逻辑也很清晰:玩家花钱购买更好的武器,使用它们对目标造成更多伤害,瞄准和射击速度也会更快。

开发团队需要想办法让武器/升级道具显得更有价值,或更有吸引力。狙击游戏通常允许玩家直接花钱获取武器,抽卡机制似乎很难替代这种付费模式。但在过去几年里,狙击游戏的付费设计也出现了几项关键创新:Battle Pass是其中之一,而《Sniper Strike》等产品表明开发团队还可以将其他付费模式融入这类游戏。

狙击游戏的玩法偏休闲,用户平均每次安装收益(RPI)和LTV都不算高。但这个细分市场仍然蕴藏着商机。一方面,狙击游戏具有广泛的吸引力,买量成本相对较低。另一方面,品类的头部产品已经显得老化、过时,近些年也缺少有竞争力的同类游戏,这意味着新产品更有机会搅动市场并取得佳绩。

过去一段时间里,《猎鹿人:世界》似乎有望对《Sniper 3D》在狙击玩法的统治地位构成挑战(尽管测试已经超过一年)。Glu在最新的季度财报中表示,他们相信《猎鹿人:世界》在正式运营的第一年能拉动公司收入,运营第二年的在线订阅收入甚至可能超过7500万美元。不过,波兰手游开发商Ten Square Games推出了玩法类似的《Hunting Clash》,如果《Hunting Clash》像《Fishing Clash》那样大获成功,《猎鹿人:世界》将很难与它竞争。

2021年射击手游市场:系统设计革新,头部或将洗牌

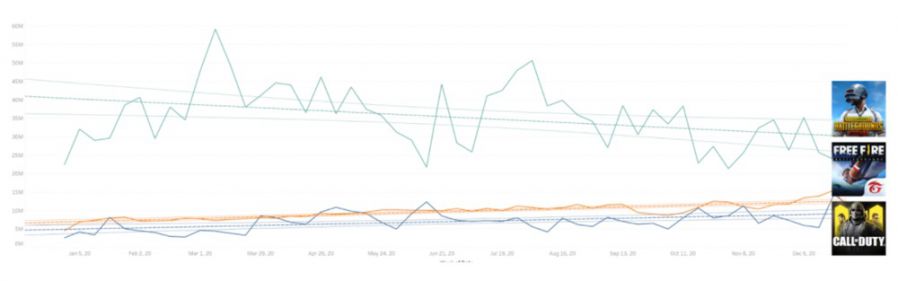

#1 《Free Fire》将会进入射击游戏收入的前三名

《PUBG Mobile》《Free Fire》和《使命召唤手游》在App Store和Google Play商店的收入变化曲线(未统计来自中国、日本和韩国市场的收入)

《Garena Free Fire》曾经被很多人调侃为“低配版《PUBG》”,但它一直在稳步发展,如今甚至已经成了品类冠军的有力竞争者之一。2020年4月到12月,《Free Fire》在美国市场的月收入增长了四倍,12月份更是成为了美国市场最畅销的射击手游。

如果观察游戏在全球范围内的统计数据,你会发现与其他头部射击游戏相比,《Free Fire》的用户平均RPI非常低。有人也许觉得这表明《Free Fire》的吸金能力较弱、内容更新节奏缓慢,或者缺少某些必要的玩法……然而,这项指标具有误导性,因为《Free Fire》的增长方式与其他射击游戏完全不同。

事实上,《Free Fire》的付费设计和内容更新节奏相当激进,玩法也不会输给同类作品。该作在全球范围内的RPI数据之所以偏低,仅仅是因为它在东南亚、拉丁美洲等玩家消费水平较低的地区非常受欢迎。

如果只统计游戏在美国市场的RPI数据,我们得出的结论会完全不同。

我们之所以认为《Free Fire》将在2021年进入射击游戏畅销榜前三名,主要有4个原因:

1)《Free Fire》既拥有基数庞大的日活跃用户数,又能够长期留存玩家;

2)开发团队始终保持着稳定、迅速的内容更新节奏;

3)与一些同类产品相比,《Free Fire》的强度道具销售更谨慎;

4)除了发展中国家,《Free Fire》也已经在玩家消费水平更高的发达国家站稳了脚跟。

#2 为了推动RPI增长,会有更多游戏引入新的进度系统

在2021年,越来越多的多人射击游戏将引入与《PUBG Mobile》“地铁模式”类似的玩法模式,甚至开始尝试售卖能够帮助玩家更快地推进游戏进程的道具。这些模式不直接影响比赛胜负,也许只是赛季性的限时模式,但不管怎么说,PvP射击游戏都会迎来新的进度系统。

#3 如果2021年《Apex英雄》登陆移动平台,将不会进入射击手游产销畅销榜前四

我们无意针对EA或Respawn工作室,他们拥有一支出色的团队,《Apex英雄》是一款很棒的游戏。但一个无法改变的事实是:在移动平台,多人射击/战术竞技游戏市场已经非常成熟,就连那些规模较大的开发商也很难撼动既有格局。

《Apex英雄》在PC和主机端一直维持着不错的市场表现,然而在移动平台,将不得不与《使命召唤手游》《Free Fire》《荒野行动》和《PUBG Mobile》等畅销大作竞争。射击手游上线初期的RPI往往不会太高,而是会随着时间推移逐渐增长。这意味着,尽管《Apex英雄》手游版能够吸引一群忠实玩家,其收入也很难在2021年达到巅峰,所以几乎不可能跻身射击手游畅销榜前四。

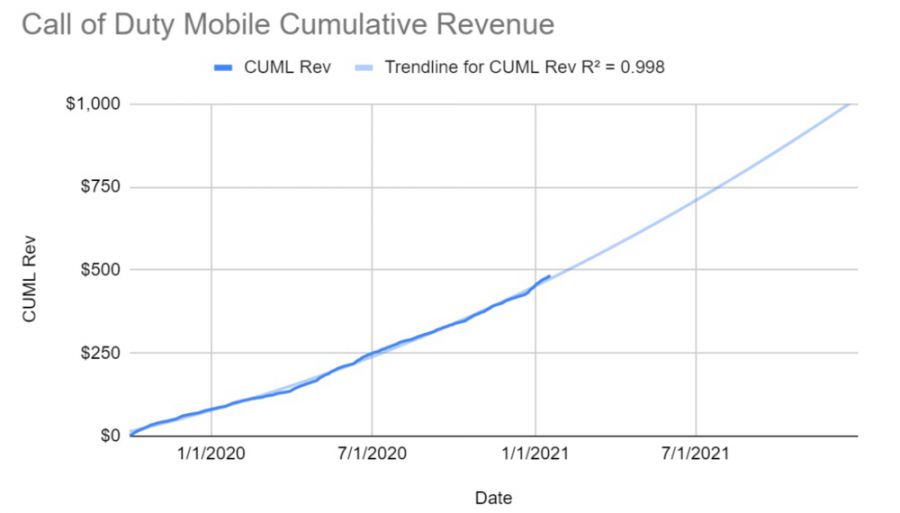

#4 到2021年底,《使命召唤手游》的累计净收入将超过9亿美元

《使命召唤手游》在发布后第一年的净收入就超过了3.5亿美元。自从去年12月25日进入中国大陆市场以来,游戏净收入增长提速,到今年2月份很可能会达到5亿美元。

如果将《PUBG Mobile》在中国发布后的收入变化趋势作为参考,我们认为在整个2021年,《使命召唤手游》的RPI曲线将会加速上扬,生命周期净收入到年底有望突破9亿美元,甚至可能达到10亿美元。

#5 在射击游戏市场,战略射击和狙击游戏仍然是营收规模最小的品类

#6 注重进度系统设计的新产品,将会在红海市场找到发展空间

射击手游下载量的持续增长表明,玩家对于这类游戏仍然有着旺盛的需求。对开发团队来说,成功的关键在于找到留存玩家,并刺激玩家消费的办法,同时避开与这一品类的头部产品进行正面竞争。

来源:游戏葡萄

原文:https://mp.weixin.qq.com/s/QAcrA84VkyXFf__BLEASig

文章来源:https://www.deconstructoroffun.com/blog/2021/2/4/2021-predictions-7-the-next-big-shooter

App Store

App Store  Steam

Steam

闽公网安备 35020302034348号

闽公网安备 35020302034348号