近日,大数据分析平台服务提供商神策数据发布了《2021中国游戏市场挑战与机遇盘点》报告,报告以多维度的数据为基础,全面分析了2021年国内游戏市场的变化和发展趋势。

报告核心洞察如下:

挑战

中国游戏市场从高速增长阶段逐步向稳定增长转变的趋势不变;虽然 2020 年宅经济带来了短期高增长,但不改变增速回落的长期趋势。

海外游戏市场正在从蓝海市场变为红海市场,游戏产业链持续演化,催生三类主流盈利模式。

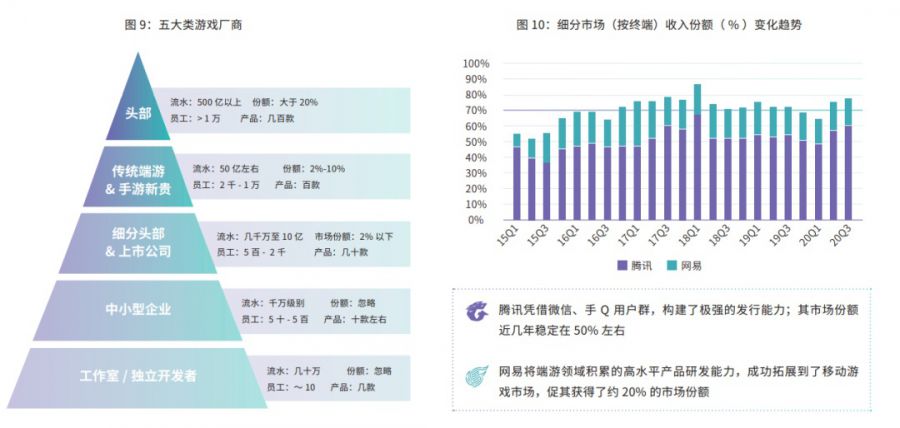

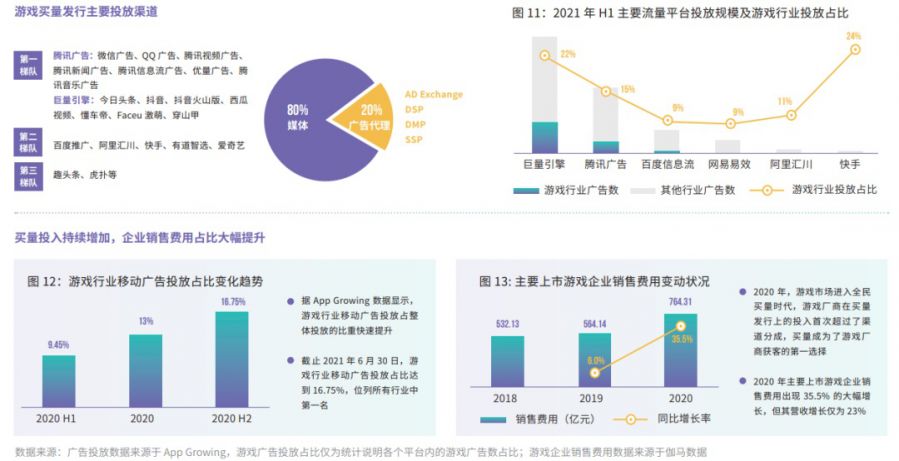

游戏运营复杂度与日俱增竞争趋于激烈,市场集中度将稳步提升;头部两大巨头市占率约为 70%。

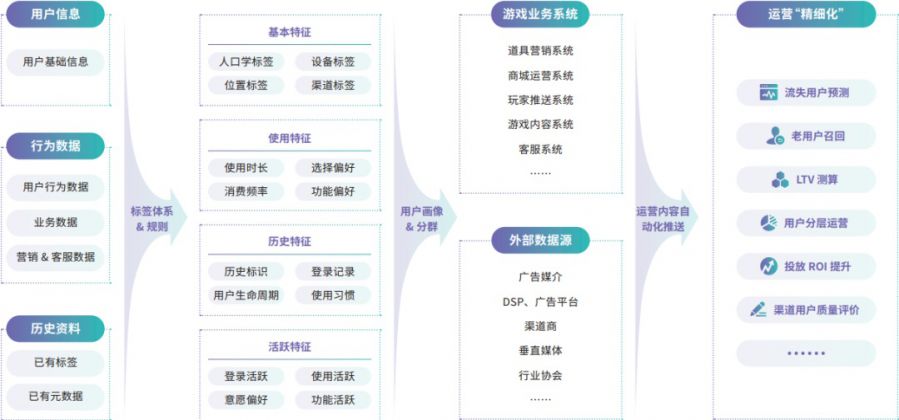

传统渠道力量日渐衰弱;进入全民买量时代,游戏企业销售费用大幅增加。

机遇

中国游戏用户群呈现多样化,准确洞察用户需求、用户分群运营可赢得持续增长机会。

传统优势类型游戏(如 RPG)份额下降,为创新能力强的研发商提供更大的市场空间。

云游戏仍处于早期阶段,游戏厂商可在云游戏领域进行积极的探索。

以下是报告详细内容:

游戏市场年收入达2787亿,移动游戏仍是主力贡献者

受政策影响,2018、2019年中国游戏市场增幅仅为个位数,但2020年的疫情,大规模的社交隔离措施,使游戏市场在 2020 年逆势实现了 20.7% 的高增长,收入规模达到 2787 亿元。除短期因素影响外,更为关键的是国内游戏公司研发能力稳步增强,高质量游戏内容推升了用户 ARPU 值,游戏厂商“精品化”游戏研发策略,是保证市场长期稳定增长的决定性力量。

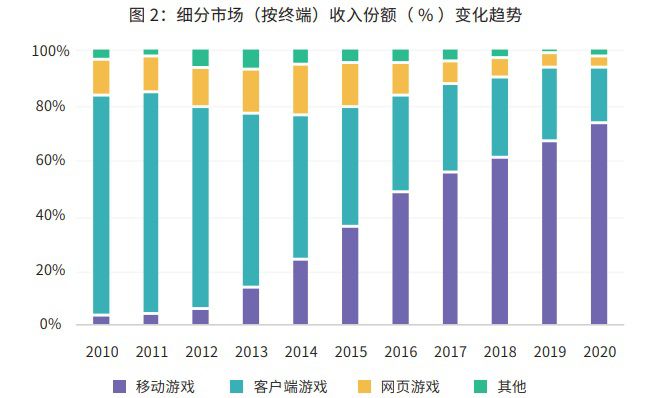

在这巨大的增速背后,移动游戏依旧是市场增长的绝对主力。2020 年收入规模已经达到2096.8 亿元,占比为 75.24%。

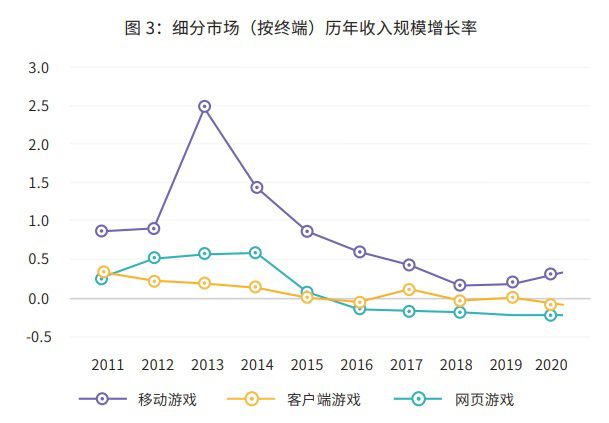

但不能忽视的是,虽然2020 年在宅经济的催化下,移动游戏市场增长率重回高位,达到 32.6%;但自 2013 年以来的增速持续下行趋势难改变。

品类、用户、市场,多维度数据看市场变化

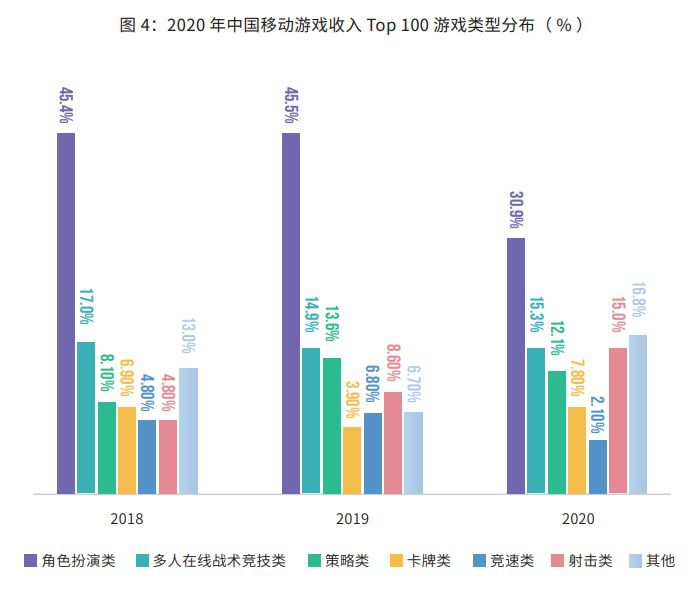

但在美好的数据增长背后,变化也在不断发生。过去几年,角色扮演游戏在国内市场一直处于主导地位,2018 年、2019 年移动游戏收入 Top 100 中的占比达到了 45%, 但2020 年其占比明显下降,仅为 30.9%。这表明游戏市场从某一类型占主导的结构,进入了多类型均衡发展的新阶段。

从用户维度来看,PC游戏时代游戏厂商专注于服务硬核玩家群体。进入移动游戏早期,游戏公司争抢高价值硬核玩家的同时,发现数量规模更大的泛游戏用户市场同样具有吸引力。随着市场的发展,二次元用户群的概念慢慢从泛游戏用户群中独立出来,受到追捧。与此同时,电竞用户、女性玩家也成为重要游戏用户群。

进入2020 年,Z 世代用户已经逐渐成长为游戏市场中重要的消费群中国游戏市场的发展,是用户群不断被细分的过程,新用户群的成长,也不断孕育新的细分领域明星公司的出现。

此外,在游戏出海浪潮下,中国游戏在海外市场的份额逐年增加。2018 年至 2020 年三年间,中国自主研发游戏海外市场销售收入增长率逐年提高,在 2020 年实现 33.3% 的高速增长,收入规模达 155 亿美元。

如果说,2018 年、2019 年中国游戏厂商如果是以出奇制胜,那么 2020 年成功主要是因为精品游戏大作的优秀表现。例如,2020 年底米哈游推出的自研手游《原神》风靡全球,其整体研发投入达到了 1 亿美金海外游戏市场正在从蓝海市场快速向红海市场转变,面对激烈的竞争,游戏厂商必须精耕细作。

当然,云游戏的发展也值得关注。自 2019 年起,随着国际、国内头部大厂加大云游戏研发的投入,云游戏成为市场热点。普遍预期,云游戏将成为游戏市场新一轮增长的重要驱动力。

近三年,云游戏快速发展,覆盖全终端的产业链已初具雏形。但是目前 5G 网络、云游戏解决方案的软件和硬件支撑、云游戏内容挖掘、云游戏平台服务等处于建设初期,现有云游戏更多的是移动游戏或端游的“云化”版本,远未达到跨平台、跨终端的游戏体验。

中国信通院预计未来 3 至 5 年云游戏将进入快速成长期。云游戏市场规模在 2020 年 32.6 亿元的基础上将快速增长,2021 至 2023 年三年间将分别达到 84 亿元、222.8 亿元及 435.5 亿元。目前各游戏厂商应在云游戏领域进行积极的探索,但因为云游戏仍处于早期阶段,未来 3 年依然应该高度关注移动游戏市场,努力打造精品产品,提高存量用户精细化运营水平。

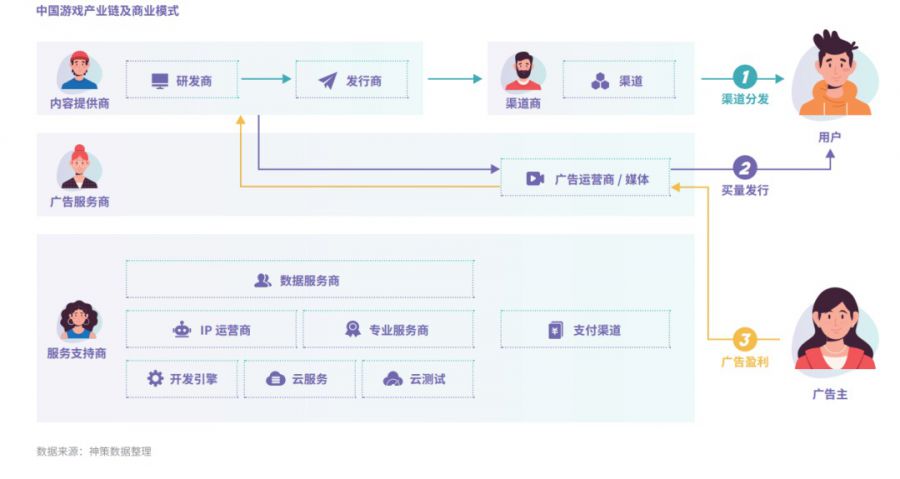

从渠道为王到产品为王,游戏产业链也在发生变化

渠道为王的时代已经过去,产品为王的时代已经到来。随着而来的是游戏产业链参与者之间的合作模式、相对优势持续演化,催生了三类主流盈利模式。

内容提供商(研发 & 发行):竞争趋于激烈,市场集中度将稳步提升;五类游戏厂商中,两大巨头移动游戏市占率约为70%。

渠道商:传统渠道力量日渐衰弱,超级 App 联运成为重要补充;单纯依靠渠道发行的模式难以为继。

媒体 / 广告代理:买量发行模式占比已经超过渠道发行模式;进入全民买量时代,游戏企业销售费用大幅增加。

破局之道

面对当下的市场情况,通过数据驱动实现产品精品化、运营精细化是破局方式之一。

无论是基于数据、算法进行内容精准投放,助力产品精品化。

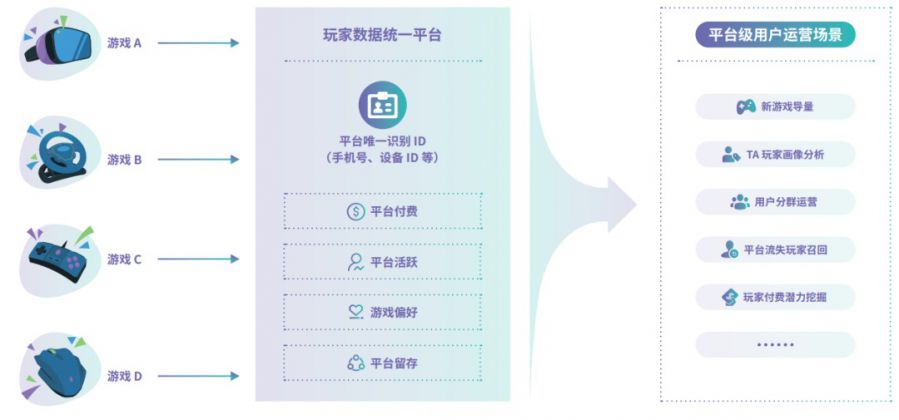

还是使用标签体系、用户画像,使用户分群运营精细化。

亦或是拉通多游戏玩家数据,实现游戏公司平台级数据资产应用。

都可以帮助厂商有效提升研发、运营全生命周期管理能力。

来源:罗斯基

原文:https://mp.weixin.qq.com/s/paWY4efgb7lM1bTK5Lr04w

App Store

App Store  Steam

Steam

闽公网安备 35020302034348号

闽公网安备 35020302034348号