当年的渠道好像没有那么「强势」了。

《原神》年初上架小米游戏中心,9月上架应用宝,两个平台累计获得了2000万下载。在采取零分成策略的TapTap上如今也累计了2000万的下载量。

算入时间影响,后者还稍有些差距,但传统渠道的能力已不是不可逾越,五五分的安卓税自然让游戏厂商实打实的抗议。

应用商店:仍是泛用户的有力渠道,但开始为分成妥协

1、手机应用商店

这些年来手机厂商势头凶猛,它们的游戏中心的用户却有下滑的迹象。

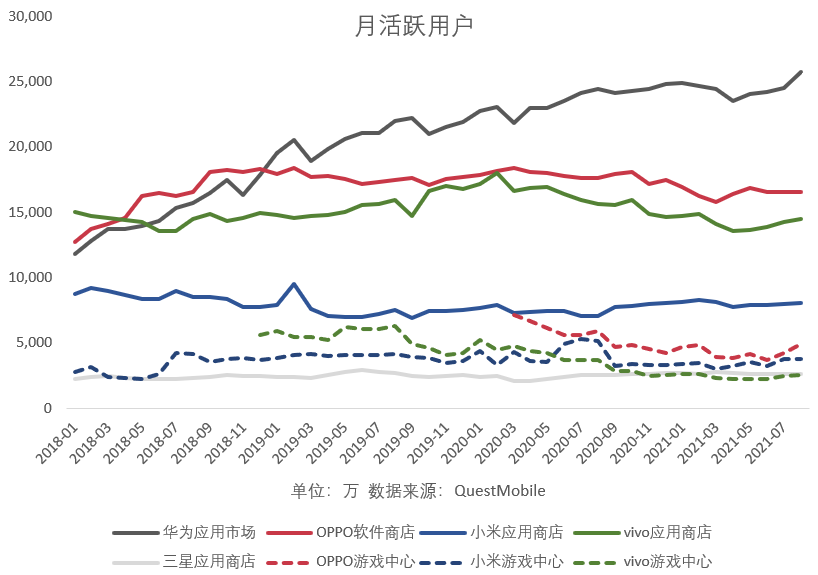

根据QuestMobile的数据显示,2021年6月中国智能终端市场,华为的设备以28%的占比居于第一位,比Apple和其他国产品牌都高。这也反映到了手机应用商店的用户数量是一路走高的。

华为应用市场的国内平均月活用户从2018年至今仍在不断增长(下文中如无特别说明,月活用户的数据均来自QuestMobile,均为中国市场数据),到2019年中旬稳定在2亿以上,比同类应用商店竞品都要高。目前用户基数相当大,并且增长的趋势仍有保持,已经是手机应用商店中最出色的一方。

坐拥庞大流量池的华为同样会因为分成而受到威胁。

今年初华为游戏中心一度下架全部腾讯游戏产品。据透露,引起双方一日风波的正是《使命召唤手游》的分成问题。最终哪方妥协了仍然不得而知,但即便像华为一样流量优势的巨头都无法让腾讯完全满意55分成,渠道方和CP之间的火药味更加浓重。

OPPO、vivo应用商店的MAU大致保持在1~2亿之间。近三年来都没有发生太大的波动,其峰值均发生在2020年初和前年,这意味着近段时间的MAU甚至略有下滑。

游戏中心的MAU下滑更加明显。从获悉的数据来看,OPPO游戏中心近一年的MAU跌破了5000万,vivo游戏中心的MAU在两年内从6000多万下滑到3000万不到。

小米应用商店的MAU则一直没有突破1亿的量级。对比2018年的数据可能稍有下滑,总体来看还是保持住了一定的用户规模。其游戏中心在2020年暑假一度回暖突破5000万MAU,不过整体而言同样不算特别出彩。

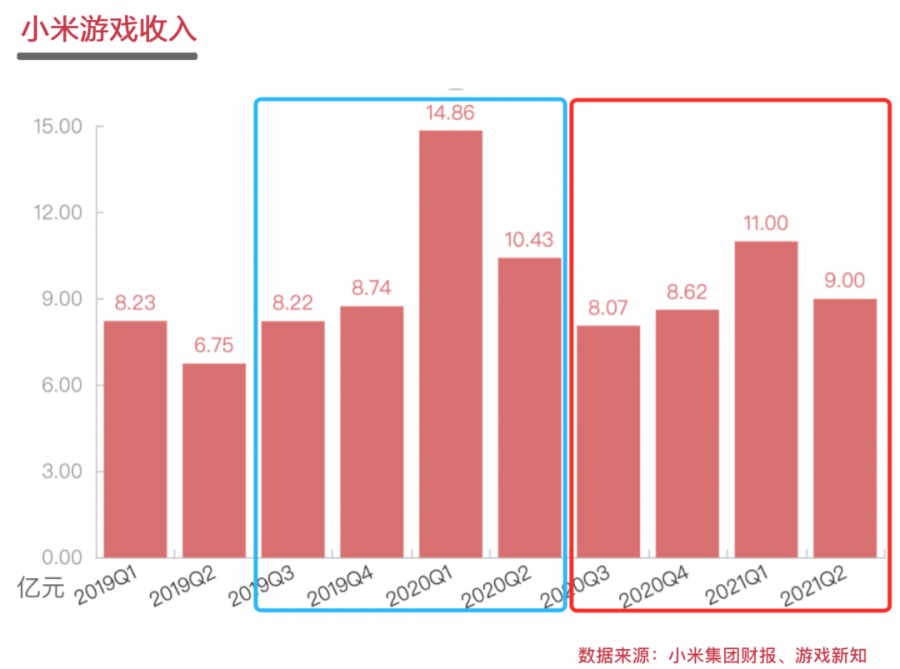

或许是因为在流量上处于劣势位,今年2月时小米就妥协以37分成的比例上架《原神》。类似的《梦幻西游三维版》也上架了小米应用商店,但在OPPO、vivo的应用商店中就搜索不到。

但似乎没有改变小米的游戏收入的状态,连续四个季度同比下滑(2020Q3-2021Q2),和上一个周期(2019Q3-2020Q2)相比游戏收入共缩水了5.5亿。

2、助手类渠道

相比手机自带的手机应用商店,需要额外下载的助手类渠道本就不具优势。

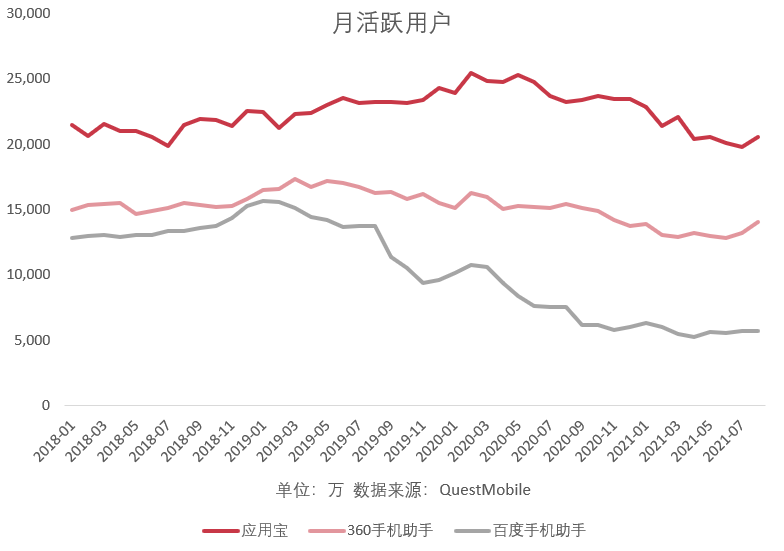

其中表现比较坚挺的是腾讯的应用宝。近三年的MAU峰值在2020年上半年,达到2.5亿,随后在近一年内一直滑落,一度跌破2亿的水平。这样看来流量池似乎有留不住的问题。

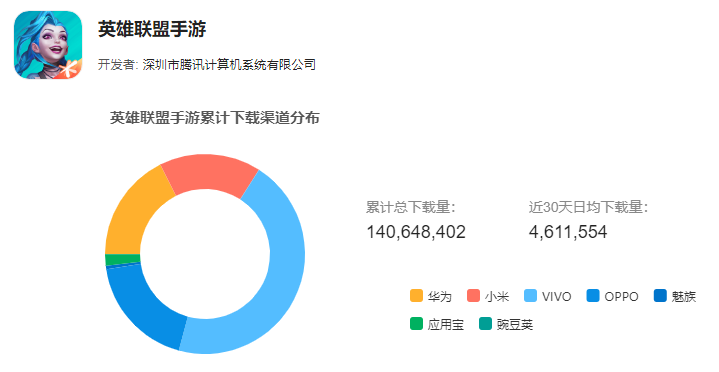

以10月新上线的《英雄联盟手游》为例,从七麦数据的数据来看,来自于应用宝的下载量仅占安卓版本的2%不到,大部分的下载来自于硬核联盟和小米。

应用宝在今年9月上架了《原神》。据了解,双方采用了3:7分成,由应用宝做出了让步。

更早的在今年4月,腾讯将应用宝、腾讯视频、微视整合成立为在线视频BU,深耕视频赛道。或许意味着应用宝的流量优势不再明显了,所以才另选赛道发挥其剩余价值。

应用宝已经如此,其他第三方渠道更是困难。360手机助手的MAU在一年前跌至1.5亿以下,百度手机助手的MAU从2019年的1.5亿暴跌到如今6000万不到。

应用商店的下行趋势已经难以避免。还比较具有流量价值的渠道在通过降低分成比例来留住优质产品,价值更低的渠道可能连谈分成机会都很难获得。也许逐渐地不再是游戏需要传统渠道,而是传统渠道需要游戏了。

新兴渠道:社区类渠道日渐成熟,游戏盒初显苗头

《原神》当初没有上架大部分安卓渠道,唯有TapTap和哔哩哔哩除外。这两个社区类的渠道已经越来越成熟,成为了游戏厂商新的首选。

TapTap靠着独树一帜的零分成打造出了新兴渠道,而且还带有社区属性的功能,游戏厂商不仅利润更高,用户留存也会更好。

哔哩哔哩虽然收取30%~50%不等的分成,但一般承担该渠道发行的角色,且坐拥国内大量的二次元用户,在细分赛道上相当出彩,同样受到厂商的重视。

另外233乐园、摸摸鱼等游戏盒在下沉市场也已经积累起不少用户,未来有望成为新的一类发行渠道。

1、社区类渠道

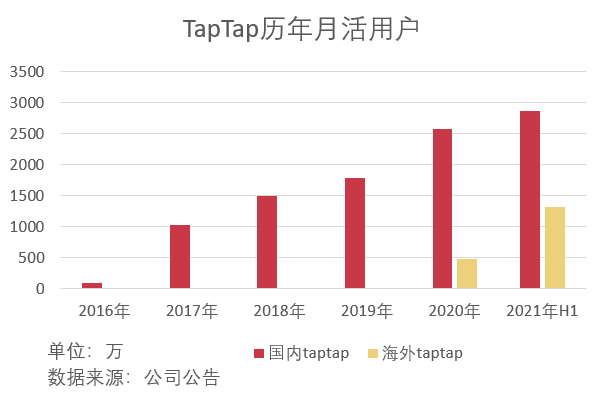

根据心动网络的公司公告,国内TapTap的平均月活用户至今还在稳步增长,截至2021年上半年已经达到2800万的水平,海外的月活用户更是翻了4.8倍至1300多万。

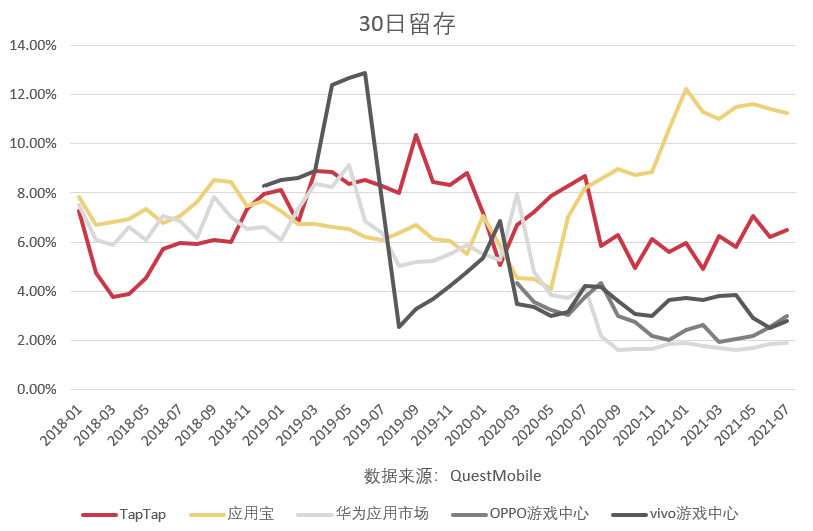

虽然月活用户对比手机应用商店(以及它们的游戏中心)都算不上特别出色,不过用户留存的优势开始展现出来。根据QuestMobile的数据,近一年来用户的30日留存率保持在6%上下,比华为应用市场和OPPO、vivo游戏中心的留存率都要好。

2020年TapTap的注册开发商超过1.5万个,连续3年以3000个/年的速度在增长,越来越多的游戏开发商在这里入驻。

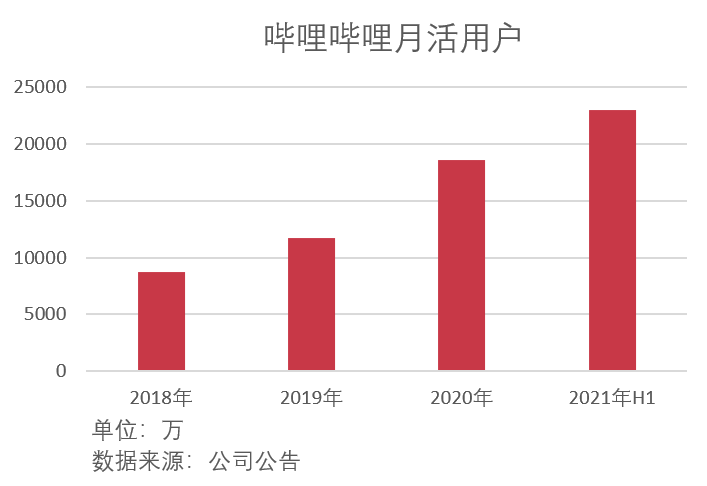

哔哩哔哩的MAU在近两年半的时间里同样保持增长,2021年上半年已经突破2.3亿,为游戏发行提供了潜在的用户基础。

虽然哔哩哔哩上游戏的下载量无从考究,不过从游戏的预约量也可以发现哔哩哔哩在二次元内容的发行上更能吸量。

在筛选掉由哔哩哔哩发行的游戏产品后,依然有不少二次元游戏在哔哩哔哩上的预约量要比在TapTap上高,比如最近的《崩坏:星穹铁道》《来古弥新》等。而像《王国保卫战4》《暗区突围》这类二次元浓度不高的产品则不如TapTap的表现。

哔哩哔哩早已经是国内二次元内容较为出色的集结地,在这里发行二次元游戏是比较有的放矢的做法。

2、游戏盒子

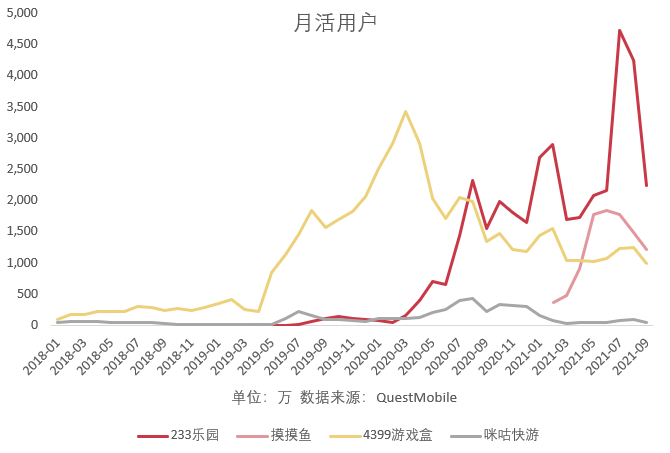

233乐园和摸摸鱼是近段时间势头比较猛的两款游戏盒,MAU均已经突破千万级别。而在233乐园数据飙升的同时,4399游戏盒的MAU则开始有所下滑。

233乐园在今年7、8月的暑假期间,MAU已经飙升到4000万。关于233乐园,之前游戏新知有对游戏盒做过对比和报道,该产品在下沉市场做的比较好。其MAU的一度飙升和未成年占比高有关。据西部证券在7月份的报告,其未成年占到80%。预计今年防沉迷新规出台之后,233乐园会受到一定的影响。

不过该产品在买量市场的势头依旧不减,9月份2200万的MAU仍然比暑假前要高,暂时还没见到颓势。

同样可以被视为游戏盒的摸摸鱼还在起步阶段,仅过了半年不到就达到1500万MAU的量级。这款产品出自字节跳动之手,最大的特点就是加入了短视频的内容,估计与休闲游戏的受众有一定的重合度。

最近摸摸鱼也有上架《世界弹射物语》《异界事务所》等重度新品游戏。据晚点LastPost报道,摸摸鱼已经升级为重要商业化项目,可以猜测这款快速吸入用户的产品未来不会局限于休闲游戏市场。

买量渠道:初现苗头的短视频内容分发

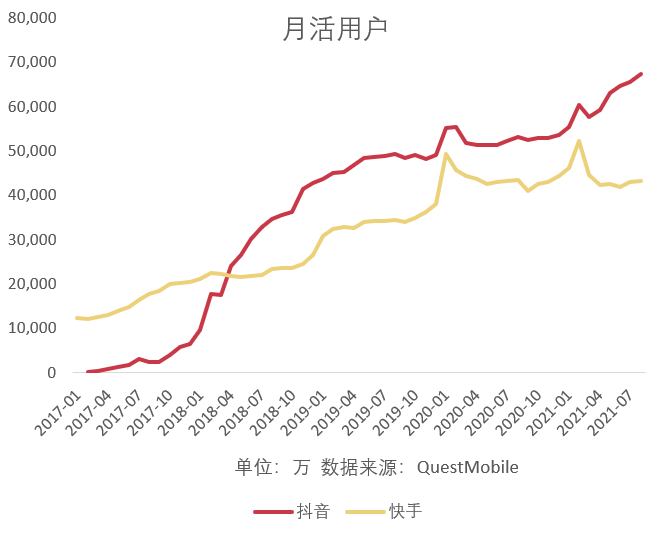

抖音和快手靠着短视频内容吸引了大量的用户,抖音的MAU已经高达6亿,快手也有达到了4亿的水平,可以说是有着独一档的流量池。

双方不仅是买量的热门渠道,大约在2年前都开始展露出向发行渠道靠拢的倾向。抖音完善了游戏的落地页、拿出了游戏发行人计划;快手专门设置了游戏中心的界面,游戏联运业务也逐渐拿出成绩出来。两者都越来越像模像样了。

目前抖音的游戏落地页已经具备下载、评论、热门视频跳转等基础功能,用户想要通过抖音下载游戏比以往更加简单直接。

更重要的是抖音推出了「游戏发行人计划」。「游戏发行人计划」是一个匹配游戏推广需求和抖音作者(下文简称为发行人)的平台。厂商在平台发布推广任务,发行人为游戏带量,最终根据实际表现来结算。

在《航海王热血航线》首次尝试了中重度游戏的尝试之后,前段时间《余烬风暴》也取得不错的效果。据报道,游戏在抖音上总曝光超过10亿,总安卓新增超过70万。其中首日新增量中,发游戏发行人计划贡献了30%。

根据七麦数据显示,70万的安卓新增量仅次于vivo带来的量,已经比华为、小米等渠道都要高。可见对中重度游戏的推广的确是可以有不错的帮助的。

目前参与该计划的发行人已经超过100万,合作伙伴也有200家以上,未来仍有可观的成长空间。

快手的游戏联运也已经开始了2年了,游戏的分发还在尝试中。网易的《王牌竞速》上线收入在快手上新增量超过30万,在渠道中排名前三;《英雄联盟手游》目前下载量超过1300多万,比大部分传统渠道还是要低,但也已经比TapTap的223万要高。

暂时快手在内容带量方面更加亲力亲为,属于自己下场给予帮助,所以接入运营的游戏数量仍比较有限。短时间内想撼动传统渠道不太现实,但内容带来的长尾流量和留存表现仍然值得期待。

结语

能够帮助游戏发行的渠道越来越多,传统渠道或许也需要做出一些改变了。对于游戏厂商来说,精品化的趋势也会越来越明显,毕竟游戏质量需要足够好,厂商才能在与渠道谈判、合作时更具优势。

来源:游戏新知

原文:https://mp.weixin.qq.com/s/gjOnKV3z3aUmHHTYgPBYkw

App Store

App Store  Steam

Steam

闽公网安备 35020302034348号

闽公网安备 35020302034348号