导语:

“游戏行业将持续增长至2027年”,但你需要直面这些变化。你看到机会了吗?

AppsFlyer最近发布了《2023游戏App营销现状报告》,报告详尽而聚焦地解析了过去两年到现在游戏业营销的真实与关键的情况,以及针对6个游戏子类型营销现状的分析。罗斯基读完报告后对其中的一句话深表认同——“预计游戏行业2023 年大部分时间都在适应这些变化”。

一、一切都在涨

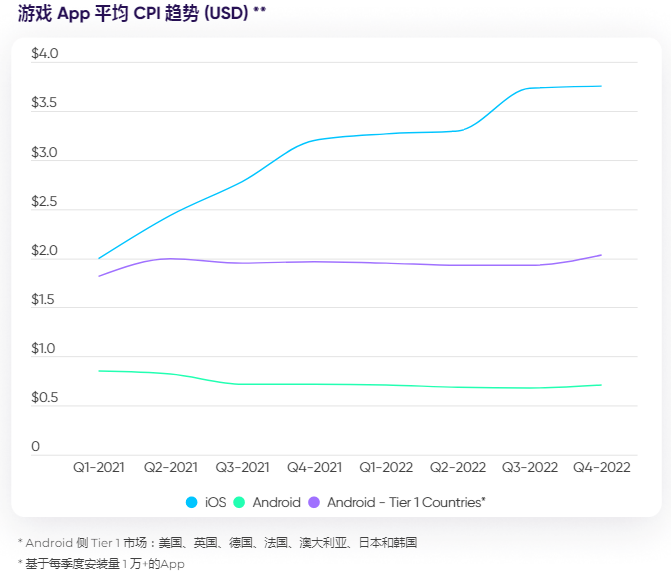

1、iOS的 CPI(每激活成本)增长了88%

从2021年到2022年,iOS平台平均每激活成本稳定上涨,2022年第四季度达到 3.8美元,AppsFlyer指出,相较2021 年第一季度的2 美元增长了88%,同比增长35%,其发展势头令人担忧。

自2021 年第三季度以来,Android CPI 在 0.68 美元至0.72 美元之间稳定波动。在一级地区,如美国、英国等,Android平台的 CPI几乎是典型每激活成本的三倍,数值为2.03 美元。

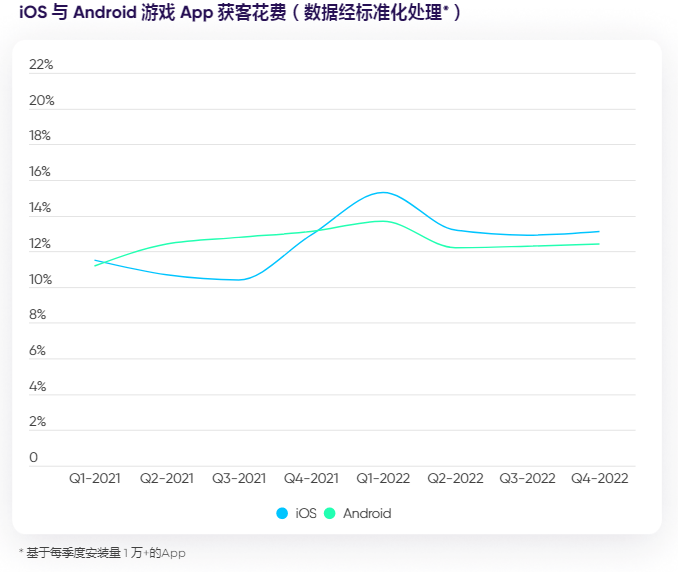

2、CPI增长推动 iOS同比广告支出增长

Android每激活成本较为稳定,所以支出同比小幅增长2%,而 iOS由于 CPI更高,支出同比大幅上涨20%。

付费安装量下降,随后由于季节趋势趋于稳定,与此同时CPI 仍在持续攀增,从而导致2022 年广告支出趋势线相对平缓。

以RPG游戏类型为例,我们看到在2022 年下半年,两大平台的广告总支出大幅上升,预计这一趋势将持续到2023 年,因为营销人员试图让他们的游戏获得高度关注。

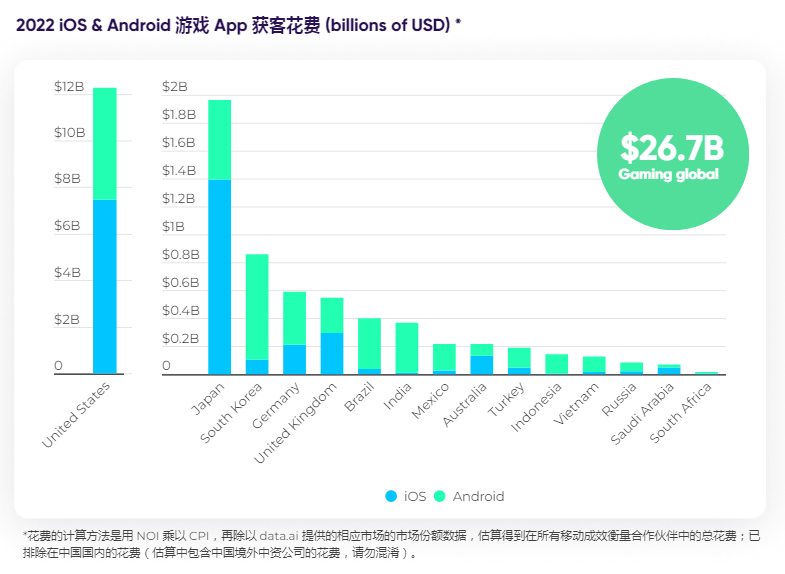

3、全球获客支出上涨

2022年,全球游戏 App获客花费总计 267亿美元;安装量大、媒体行业成本高的美国市场获客花费达122 亿美元,接近全球花费总额的一半;日本以较大差距位居第二,获客花费数额近20 亿美元。

2022年获客游戏类预算上涨,其原因是Android NOI 增长了16%(而成本基本不变),

iOS平台的 CPI和 NOI分别锐增 35%和 10%。

与此同时,发展中国家的市场也在持续增长。移动游戏在发展中国家的爆炸性增长可以归因于

廉价智能手机的日益普及,这使得Android 主导市场的非自然安装量(NOI) 暴涨。

二、进入后疫情时代的游戏业,全球游戏安装量正在减缓甚至下跌

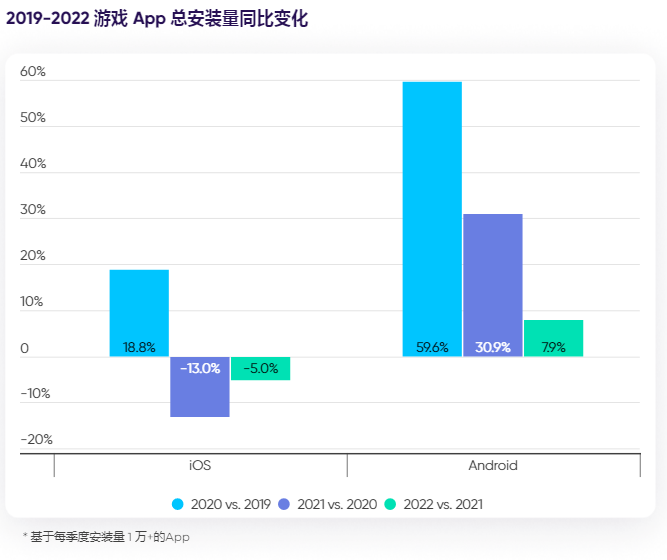

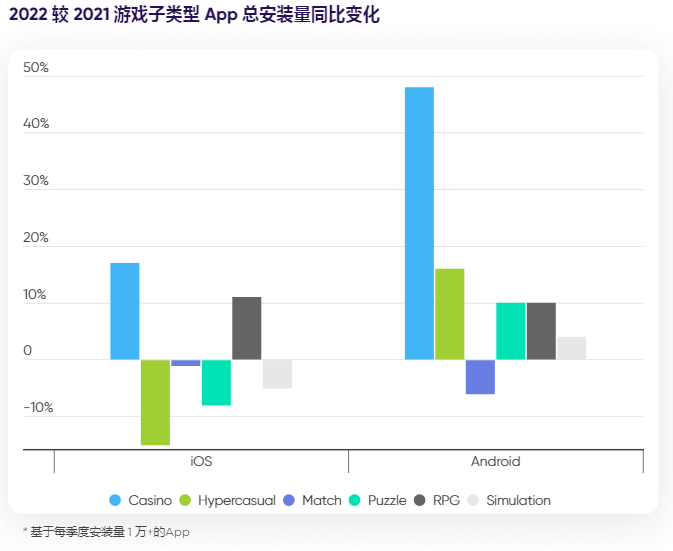

Android游戏App总安装量2022较2021同比增长8%——是上一年度同比增长率60% 的五分之一。虽然Android 游戏App 安装量连年上涨,但增长率显著降低。

iOS游戏App总安装量2022较2021同比增长同比下降5%——自苹果隐私政策上线后,2021年较上一年同比降低13%,这一年的降幅有所缓和,逐渐稳定在5%。

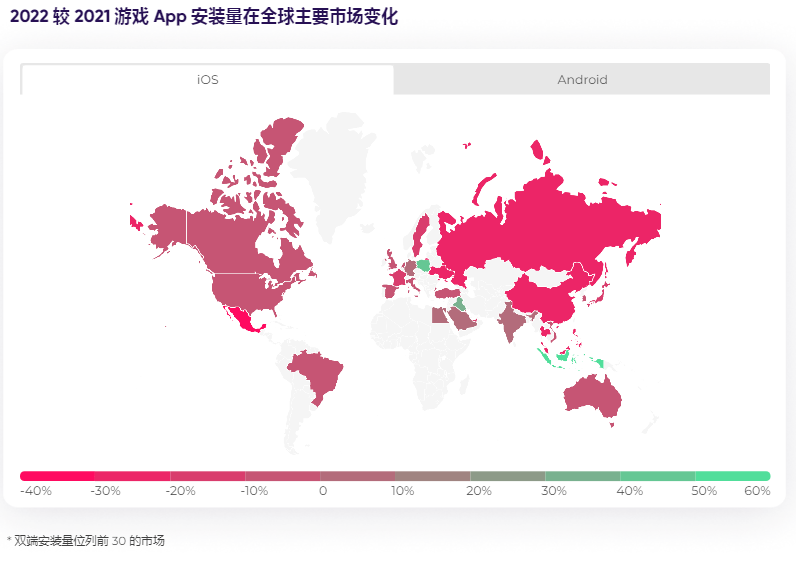

从2021-2022年游戏 App安装量在全球主要市场变化来看,几个主要经济体iOS 侧成绩欠佳,例如法国(-12%)、日本(-13%)、澳大利亚(-9%) 和墨西哥(-31%),显示了

这些市场的手游行业正发生转变,公司在未来也许需要适应这一切转变。

地缘政治事件对游戏流量造成了负面影响——俄罗斯游戏App 安装量大幅下降,Android的安装量下降了 27%,而iOS 的安装量暴跌30%。

——从上我们可以看到,在应对应用追踪透明度框架(ATT)带来的巨大影响的同时,随着后疫情时代到来,行业也即将迎来数字化发展的减缓。

三、无论是IAA还是IAP游戏,都不好过

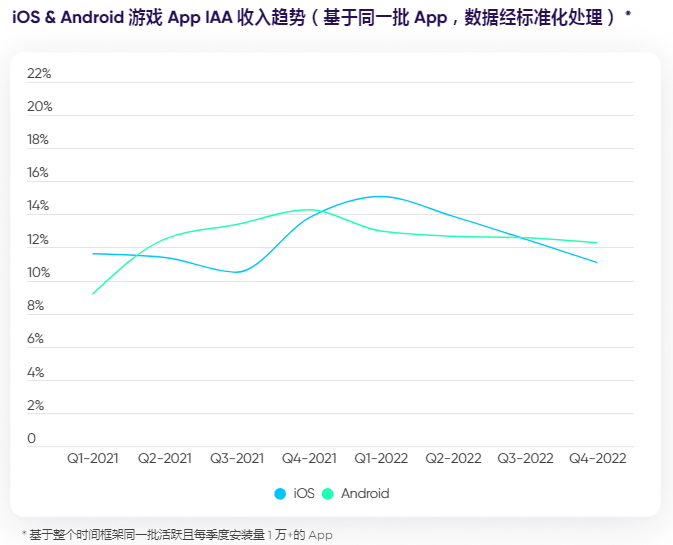

1、2022年 IAA增速放缓

2022年,iOS上的总 IAA呈稳步下降,自一月以来下降了26%。iOS上出现 IAA收入明显下降的不仅有超休闲游戏,还有消除游戏、模拟游戏和益智游戏,这些类型游戏的IAA 收入份额与超休闲游戏相近。

Google Play 对侵入/插页式广告的禁令引起了不小的轰动。自禁令实施后,依赖此类广告创收的游戏(尤其是超休闲类型游戏)的应用内广告(IAA) 收入出现了明显下滑。

超休闲游戏在iOS 侧也经历了重大打击,导致其整体同比降低5%,降幅高达15%。其原因可能是iOS 的NOI(非自然激活)较高,以及利润微薄易受经济低迷影响。

自2021 年上半年以来的几乎每个季度,Android上超休闲游戏的 IAA平均飙升 25%,而在最近两个季度都下降6%,但依然高于2021 年第一季度的基准线。

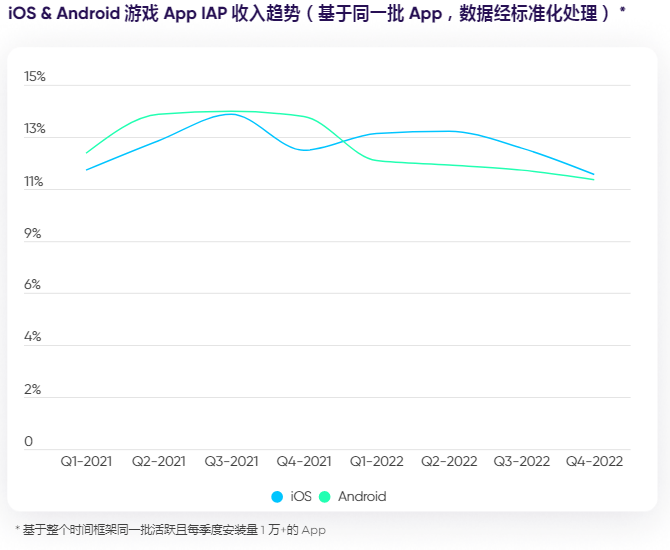

2、IAP的付费在下滑

2022年,应用内购买 (IAP)趋势出现同比回落。Android App更为严重,IAP金额同比减少 14%,iOS App 的 IAP金额则小幅减少 1%。

比较2022 年上半年和下半年,消费者花费减少了7%,其中 iOS游戏花费减少 13%,Android游戏花费减少6%。

本报告分析的全部类型游戏都呈现出下滑趋势,但下滑趋势最明显的是iOS 和 Android上占总 IAP收入最大份额的游戏类型:

RPG游戏和博彩游戏。

四、现实:游戏App 营销人员未来一年将面临严峻考验

后疫情时代的现实改变了安装、成本和收入的格局,随着疫情期间游戏行业的激速发展回到正常水平,数字化发展也开始降温。国际时局的变化、隐私至上时代的iOS 评估与优化体系持续给游戏营销人员带来严峻考验。

对于2023年移动营销动向预测,Avia Games CEO Vickie Chen作出了如此叙述:“

我们正面临的经济衰退对所有游戏公司来说都是严峻的考验,尤其是基于IAP 商业模式的公司。游戏公司将面临进一步缩减成本。”

市场环境低迷迫使游戏开发商优先考虑利润,而将发展置于次位,消费者支出也受到负面影响。游戏市场将走向充满考验的一年。

五、“游戏行业将持续增长至2027 年”——困难重重下,游戏行业大势仍在向前

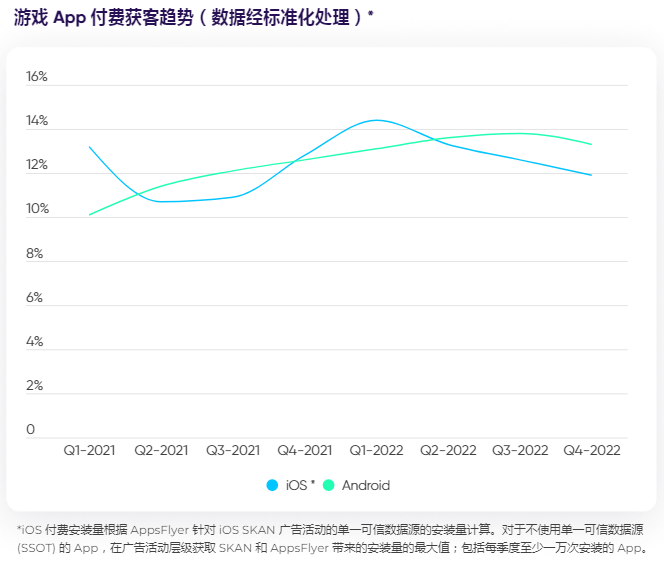

付费安装虽面临诸多难关,但仍增长良好,Android的安装量除 2022年第四季度外均实现逐季增长。

2022年,Android付费安装量同比增长16%, 2022年第一季度同比大幅增长了9%。在 2023年,我们预测上半年营销人员将谨慎行事,因为各公司正努力减少开支,并重新评估营销策略。

相反,iOS 14 启用后,iOS游戏付费安装量在 2021年第二季度有所下降。但2022年第一季度数据有所回升,此时期广告主加大付费广告活动投放规模,营销人员接受了安装量降低的事实,进而寻找其他渠道来促进增长。随着营销人员逐渐摸索出如何充分利用SKAN 3,

2022年 iOS付费安装量同比增长10%,而IDFA(设备标识符)匹配率则升至26%。

虽然困难重重,手游仍是发展迅猛的全球性行业。手游拥有其他行业无可比拟的玩家基础(据Newzoo 称有32亿规模的玩家市场)、新兴的销售渠道,以及精准敏锐的市场营销能力,这些要素都推动着游戏持续攀升,保持着手游持久的吸引力。Newzoo预测2022年手游市场将创造超过920亿美元的财富。此外,

Ampere Analysis 预计游戏行业将持续增长至2027 年。

AppsFlyer游戏产品总监Adam Smart认为:“我坚信,2023年将是游戏平台开疆拓土的一年,老牌移动游戏公司将取得新突破,在PC 和游戏机市场寻获新的受众。移动游戏工作室已展现出应对移动游戏领域重大挑战的韧性,他们已证明有能力适应SKAN。”

六、需要抓住的一些游戏业机会点

1、发展势头最猛的地区依然是亚洲

各地区发展状况显然有好有坏。美国Android 游戏App 安装量增长19%,而 iOS安装量下降1%。发展势头最猛的国家依然在亚洲,菲律宾的Android 增长30%,印度尼西亚的iOS 增长64%,说明该地区的增长型市场仍然占据主导地位。

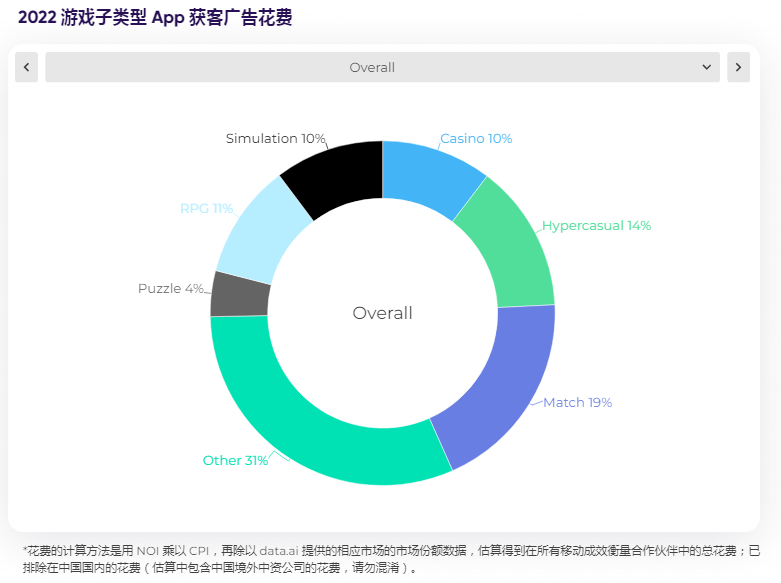

2、前三大类型游戏的获客花费占总获客花费的44%,消除游戏值得关注

在Android 和 iOS上,

消除游戏、超休闲游戏、角色扮演游戏(RPG)这三种类型游戏的广告花费总额占全部游戏获客广告花费将近一半。消除游戏(即让玩家匹配宝石或糖果等相似元素的游戏)在Android 和 iOS上的广告花费是最高的,占总花费的20%。尤其是在iOS 上,消除游戏的广告花费占到了23%。

3、玩家偏好正在改变,RPG游戏势头强劲!

RPG游戏展示了光明的前景,两大平台增长均近10%,预示了此类游戏待发掘的潜力。其中,RPG游戏在美国获得了大幅增长,2022年在 iOS 和Android 平台的总安装量分别同比增长了90% 和 41%。

中国iOS 平台的消除游戏总安装量同比大幅下降41%,这可能表明随着玩家转向长尾RPG 游戏,他们的偏好正在持续转变。

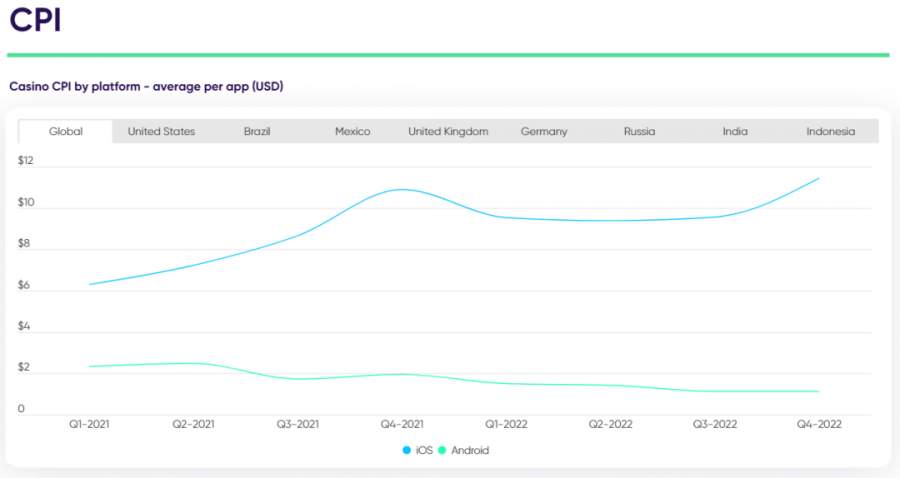

4、庄家才是赢家,博彩游戏表现抢眼

截至2022 年第四季度,iOS平台上博彩游戏的平均CPI 为 11.45美元,为调查期间的最高值。

但总的看,博彩游戏依旧保持强劲。Android博彩游戏 App安装量同比增长48%,是超休闲游戏增长率(排名第二)的三倍,是益智游戏和RPG 游戏增长率的五倍。博彩游戏拉动了低迷的iOS 端增长,取得了17% 的可观成绩。其中在美国,博彩游戏在iOS 和 Android平台的同比增长率分别为17% 和10%,玩家群体热情高涨。

此外,博彩游戏在印度、巴西和土耳其市场凸显激增趋势。

博彩IAA在 iOS 和Android 平台上的全球收入分别下降了33% 和29%,原因是营销人员在考虑其他变现方式,并注意避免用侵入性广告激怒忠实的博彩游戏鲸鱼玩家。

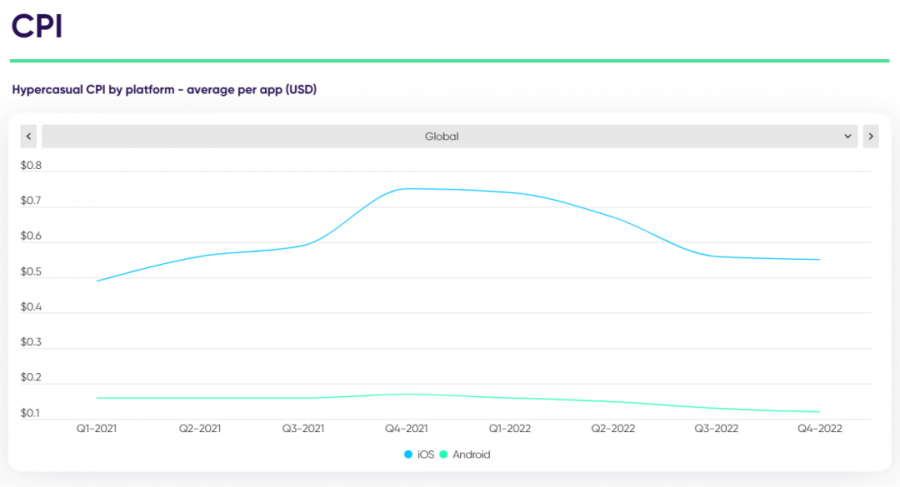

5、超休闲游戏的机会点

尽管iOS 上所有游戏App CPI 都呈上升趋势,但我们看到超休闲游戏的CPI 有所下降。在需求再次升温之前,此刻正是利用这个优势的好时机。

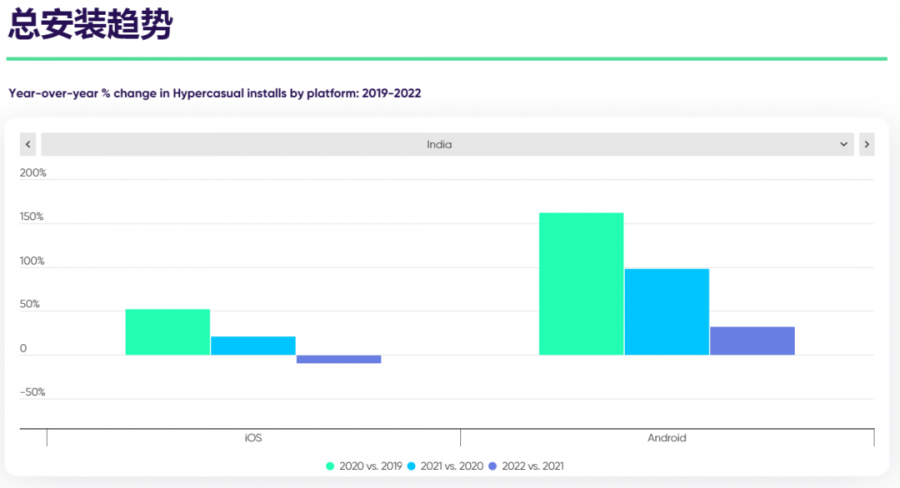

印度公布Android 上超休闲游戏总安装量同比增长率为稳健的32%,这表明印度可能是营销人员2023 年及之后的一个战略前线。

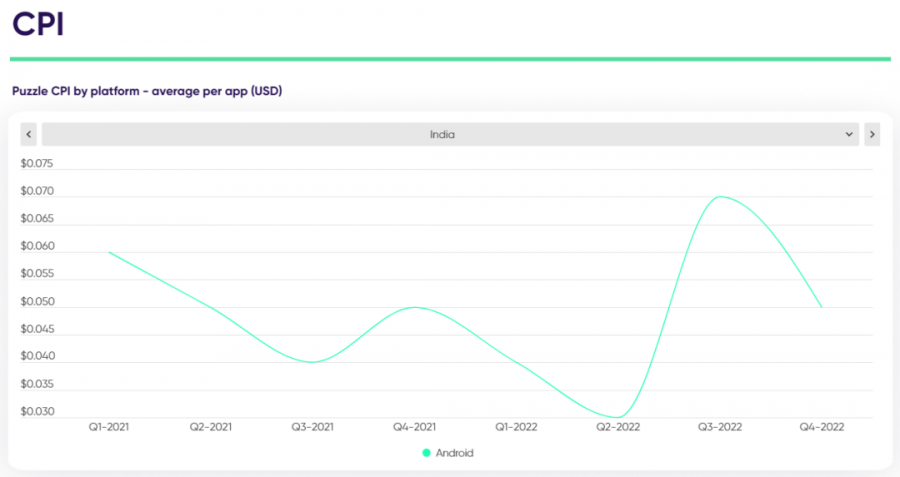

6、益智游戏在印度CPI 不到0.1 美元

2021-2022年,印度益智游戏的CPI 仍低于0.1 美元的关键门槛,在2023 年可能成为有吸引力的投资地区。

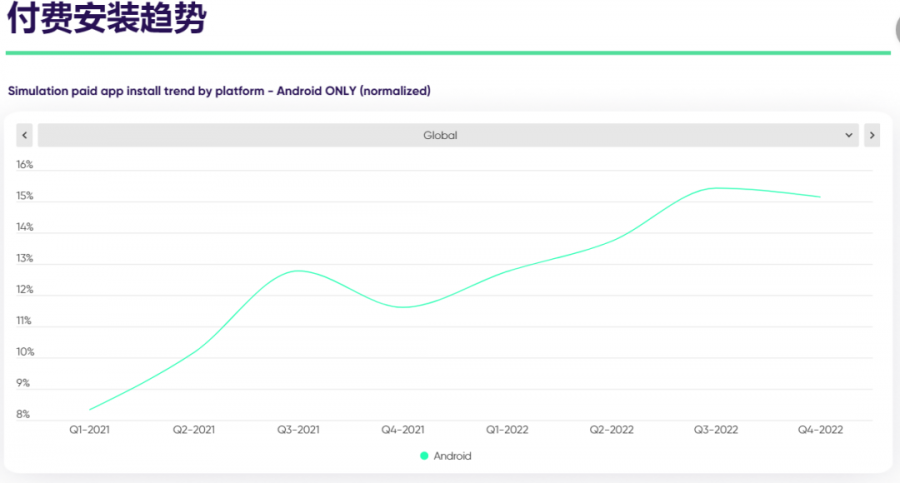

7、模拟游戏在Android的全球付费安装量增长了33%

像《动物森友会》这样的沉浸式游戏展示了模拟游戏的价值,以及继续与模拟游戏一起蓬勃发展的小众玩家群体。营销人员将付费广告活动视为扩大玩家基础的简单方法。

8、关注新兴渠道

新兴渠道如CTV(联网电视)可能会在极大程度上改变手游App 营销人员的工作常态。如今CTV 是促进安装的大渠道之一,CTV渠道不仅具有可视化和精准衡量的特点,还降低了成本,比线性电视更加准确地定位到目标受众。

七、如何消化2023年游戏业的这些变化

从报告中罗斯基观察注意到:经济下行导致用户消费行为趋于保守,而IAP占收入占比较高的RPG游戏和博彩游戏因此受到明显影响。罗斯基认为,在这个特殊时期,我们需要抓到适应这个阶段的生存方式与打法,从而更好地走向未来,以下是罗斯基从报告中总结出的一些要点与建议——

1、依然要投入iOS

报告中提到,CPI上涨,意味着即使支出稳定,付费安装量仍下跌,其原因是广告主选择优先保障iOS 用户群体的质量,将成本置于其次。

成本增长趋势使iOS广告主接受了付费安装减少的现实,与此同时即便在经济前景不明的环境中也保持预算不变。面对价格上涨的现状,营销人员依然将资金投入iOS 游戏,因为iOS平台的用户生命周期价值仍能带来较高利润。也就是说,潜在的高回报会致使获客经理选择消化更高成本,而不是削减平台上的活动。

罗斯基认为,还是要关注苹果平台,不要因为高昂的CPI 和竞价而放弃投资这个平台,特别是SKAN 4.0 已经上线之后。针对SKAN 4 更新广告投放,才能在2023 年上半年保持竞争优势,应该仔细了解复杂的新机制,从而充分利用。

2、保持乐观、勇于行动,发掘SKAN 4.0 的深层价值

如文章开头时所述,报告中指出,预计游戏行业2023年大部分时间都在适应这些变化:媒体、App和 MMP将如何实际采用和支持新的框架,探索如何充分利用复杂的SKAN 4.0,找到最优解。

与此同时,跨平台(iOS和Android)的媒体渠道继续执行隐私原则,对市场营销活动带来了进一步的限制。营销人员因此类限制无法自行获取用户层级数据,而要借助MMP 重获广告效果的能见度。因此,2023年游戏行业将进一步重视隐私加强技术和数据净室,以促进在符合隐私原则的条件下获取更细粒度的广告数据。

一些游戏工作室通过优先考虑娱乐因素、延长玩家活跃周期(第30 天、90天、120天等),从用户下载App开始到游戏内的交互,持续加深了解自己的玩家群体,以能够产生共鸣的方式与玩家对话等方式,实现严峻环境下的大幅增长。

既然游戏App 营销人员向来擅长洞察数据,那么他们仍然可以保持乐观精神,发掘SKAN 4.0 的深层概念与价值,充分利用版本更新带来的更多数据信号实现增长。

3、做好社群运营

在削减成本时,不要放弃社群管理的人才。游戏玩家时常在Twitter、Discord和 Twitch上讨论他们最喜欢的游戏。那些对玩家的反馈做出回应、公开解决问题并与玩家进行有意义互动的公司会收获用户黏度,在市场竞争中脱颖而出。

4、关注混合型变现

RPG游戏青睐 IAP模式,而超级休闲游戏则倾向于IAA,这两种变现方式还可以混合搭配。可以使用A/B 测试来探索这两个变现选项,看看哪一种方式让用户更容易接受。

5、眼看八方,抓住机会点

多关注不同地区、不同品类的最新动向,洞察与思考机会点所在。

以上是罗斯基对AppsFlyer《2023游戏App营销现状报告》的一些思考与解读。

来源:罗斯基

原文:https://mp.weixin.qq.com/s/JZLdnnkyYsZBzr2MIJcguA

App Store

App Store  Steam

Steam

闽公网安备 35020302034348号

闽公网安备 35020302034348号