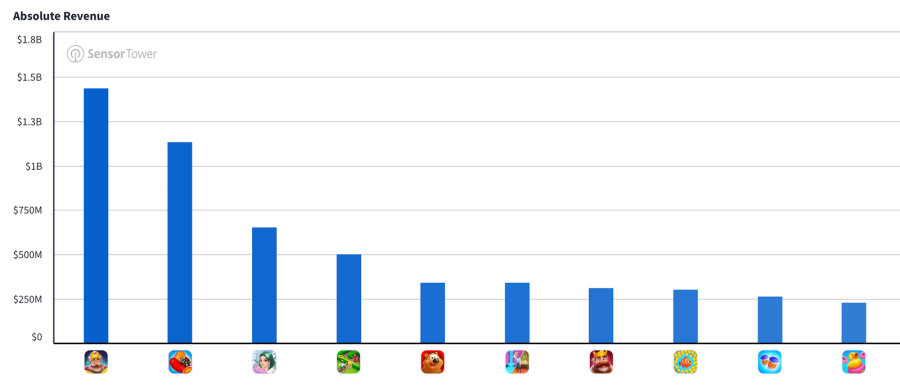

数日前,海外媒体跟踪热门手游数据时发现,点点互动的《Tasty Travels》过去三十天的内购收入超过了Magmatic Games的《Travel Town》,仅次于柠檬微趣的《Gossip Harbor/绯闻港口,国服名称浪漫餐厅),至此,四年前还被Merge Mansion、Travel Town、Love & Pies等海外产品占据的二合游戏格局,如今近八成被中国厂商取缔,柠檬微趣的二合游戏堪称屠榜,Top10的二合游戏中有三款来自柠檬微趣,且收入还在持续增长。

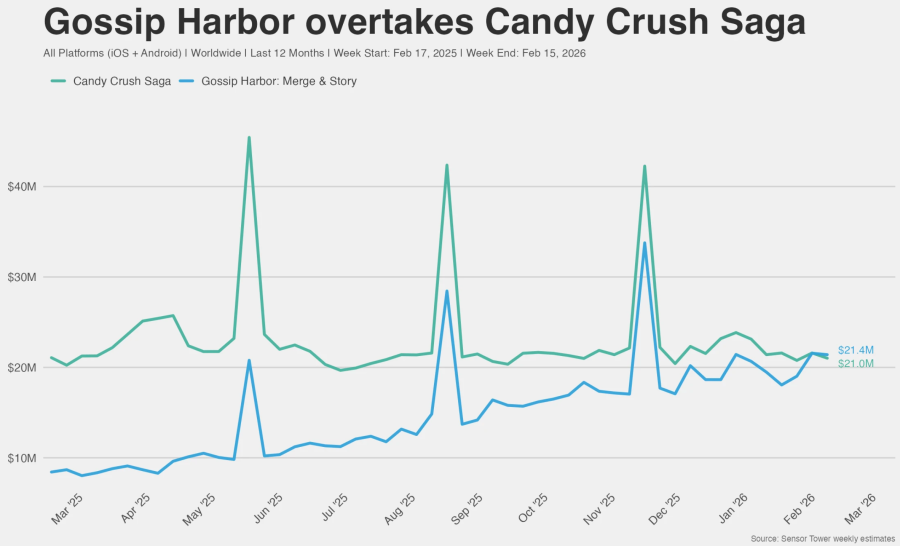

无独有偶,在二月下旬,有媒体发现《绯闻港口》的收入曲线逐渐与三消霸主《糖果传奇》拟合,最终超过《糖果传奇》,文章作者表示,“虽然配对游戏(Match)未有明显萎缩,但它已然进入稳定期……传统三消厂商邻近品类中打造出衍生产品,反倒是让中国厂商找到了突破口。”

这一切是怎么发生的?

一、何时:合成游戏的发展

要理解中国厂商如何能在短短数年间,从海外巨头手中夺取合成游戏市场的近八成份额,我们首先需要回溯整个品类的演变历程。

合成游戏(Merge Game)的核心玩法,简而言之,就是通过合并相同物品来创造新物品,以此驱动资源生产、空间管理和目标达成。其发展并非一蹴而就,而是经历了数个清晰的时代迭代。

0.起源与雏形

• 代表作品:《Triple Town》(2010年)

英国休闲手游开发商Tripledot的关卡策划Naufal Tanansyah在一篇合成游戏发展史中,将2010年发布的《Triple Town》列为合成游戏的起点,此时恰好是移动游戏主要品类形态的成型时期,《Triple Town》确立了合成游戏的核心逻辑——

在一个有限网格空间内放置物品,三个相同物品相邻合成高阶物品。

游戏体验围绕空间管理、资源规划和决策效率展开,目标是在有限条件下推进城镇发展。虽然视觉和系统相对简洁,但合成品类的基础机制已完整呈现,对品类发展影响深远。

1.0时代:现代合成手游的奠基者

• 代表作品:《Merge Dragons!》(2017年)

游戏出自Gram Games(后被Zynga收购),类似的产品《 Merge Magic》也隶属同个公司。

游戏继承了早期合成产品的“三合一”机制,创造性地将营地设计为主游戏空间,玩家大部分时间并非在传统关卡中,而是在营地中整理、规划和建设,将合成玩法从解谜闯关向经营品类转移。

尽管主题是巨龙、魔法等在传统语境中更吸引男性的题材,但数据显示游戏在女性玩家中有较高的留存。整理、美化营地,让游戏空间从无序走向有序、甚至具有观赏性能成为游戏的长期目标。

然而游戏棋盘过大、五合二的高收益抬高游戏门槛,用户粘性高,但付费触发点偏软,游戏的优缺点都为整个品类后续的迭代、进化设立了明确靶心。

2.0时代:二合游戏的开始

• 代表作品:《Merge Mansion》(2020年)

谈《Merge Mansion》前,得先谈谈同年早期上线的《EverMerge》。

本质上来说,《EverMerge》的合成玩法(三合一、五合二)与游戏框架(大地图)与《Merge Dragons!》大差不差,但内里的不少改动却为品类的又一次跃迁得到了关键启发。

如游戏包装层,从龙与魔法转向更为柔和的童话题材,并对合成物品做了相应适配;如全局体力机制,《Merge Mansion》将体力(玩家合成次数)划分到品种不一的龙身上,《EverMerge》用同统一的体力条统筹全局,为品类的商业逻辑奠定基础;如订单系统,常驻的订单为玩家提供高频、短期目标。

游戏在市场的爆发式增长印证了其设计变动的行之有效,上线7个月收入超过5000万美元,致使彼时的合成赛道王者《Merge Dragons!》收入严重下滑,同时引来了一大波跟风的效仿者。

四个月后,《Merge Mansion》横空出世。

它做出了一个革命性的简化:将合并规则从“三合一”改为“二合一”,极大地降低了操作和思考门槛,让更广泛的休闲玩家得以轻松上手。

同时,它借鉴一些放置类型的超休游戏,如Merge Towns、Merge Planes,把合成玩法的游戏空间从大地图转移到一个固定棋盘中,大地图成为了纯粹的叙事载体,实现工作间与成果展示区的分离。

根据Sensor Tower 2021 年的数据,后发的Merge Mansion成功将《EverMerge》挤下,晋升合成品类亚军,并在2022年稳坐头把交椅。

对于品类发展而言,《Merge Mansion》有几个关键表征:

1)二合一玩法;

2)棋盘空间,通过生成器、空间管理、全局体力消耗等机制确立了二合游戏的核心经济模型,方便开发者控制进度与为玩家提供为效率付费选项,打造自然且高频的付费场景;

3)重视剧情,以”奶奶隐瞒了什么“为钩子打造肥皂剧情,并利用高吸引力的桥段来制作买量素材;

4)游戏结构提升剧情地位,构建叙事驱动+任务清单的游戏循环,将合成指标嵌入到叙事之中。

3.0时代:二合游戏的统治者

• 代表作品:《Travel Town》(2020年)

《Travel Town》其实是个低开高走的合成游戏,虽然与《Merge Mansion》同期,但爆发阶段却是在2023年。

游戏原始版本更接近《Merge Mansion》,但在 2021 年底到 2022 年间经历了一次底层逻辑的大改,验证无限订单玩法的可行性,从剧情驱动转向数值驱动,以产出更多金币、经验为目标,降低内容产能压力。

与此同时,对棋盘、生成器玩法迭代,构建复杂、交叉的合成网络,一个高级物品可能来自不同的生产链条,在体力消耗性生成器之外引入自动生成器,深化游戏的空间管理、资源分配玩法。

2022 年被《Coin Master》的母公司 Moon Active 收购收购后,游戏注入了相近的高频LiveOps,高密度的限时活动对于过去慢节奏的以装修为主的合成游戏而言就是降维打击。

客观来说,从2.0到3.0,《Travel Town》并没有此前迭代中那种釜底抽薪的设计变更,其意义在于运营驱动与深层的资源循环体系。

它大幅提高了游戏的商业表现,以订单为逻辑可以快速消耗玩家体力,游戏又擅长在合成中制造“惊喜”,限时双倍的泡泡与随机的高级合成物,以及各种基于玩家实时数值状态的动态礼包,搭配LiveOps,大幅提升玩家的付费频次。

在此之后,游戏又引入社交竞争机制、混合变现模式进一步拉高了市场表现。

可以说,《Travel Town》代表了当前阶段合成游戏的完备者,《Gossip Harbor》并未脱离其框架,既然如此,为何中国厂商完成了反超并一骑绝尘?

二、何人:中国厂商的崛起

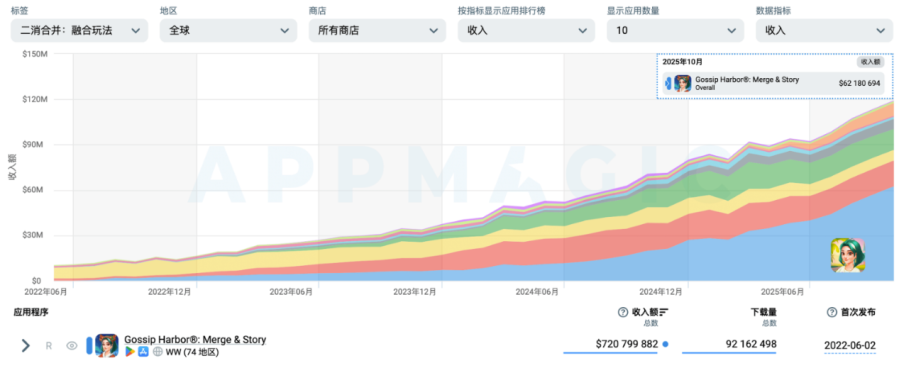

《Gossip Harbor》于2021年在海外部分地区开启小范围技术测试与数值调优,2022年中正式上线,自发布以来,呈现出罕见的近乎线性且持续加速的增长曲线。

上线当年,处于平稳爬坡阶段,验证二合玩法与绯闻剧集的留存逻辑,2023年,柠檬微趣加大买量并优化游戏LiveOps,游戏开始爆发,据Sensor Tower数据显示,2023年游戏内购收入同比增长452%。

进入2024年后,《Gossip Harbor》开始统治合成游戏赛道,2024年11月凭借感恩节、黑五等一系列营销活动,收入反超《Travel Town》,2025年11月月流水达6300万美元,创下品类历史。

有关《Gossip Harbor》,国内外已有大量的分析文章,Deconstructor of Fun认为游戏融合了品类的前沿设计并进行了渐进式创新,爆点频出的故事是买量基础,同时构建了一个强大的、动态的在线运营框架,AppMagic则专门分析了游戏的运营框架,指出游戏的LiveOps从每月20场拓展至100场;Naavik认为游戏依靠精准的用户定位、直观的合成机制、叙事驱动的元循环、密集的运营框架与深度的混合变现策略,构建了一个高度优化的商业闭环……

《Gossip Harbor》的合成玩法框架与3.0时代的游戏并无太大区别,仍旧以“二合+订单经济”为主,但它把2.0时代的叙事驱动又搬了回来,形成订单→金币→剧情的循环,玩家经营海滨餐厅的同时卷入周边的浪漫八卦,部分限时活动也有剧情包装,甚至设计角色好感度,为游戏的订单系统、玩法循环开辟新分支。

从GameRes一周多的体验来看,个人认为游戏的强循环有三个关键支撑。

其一,长短交错的游戏节奏。

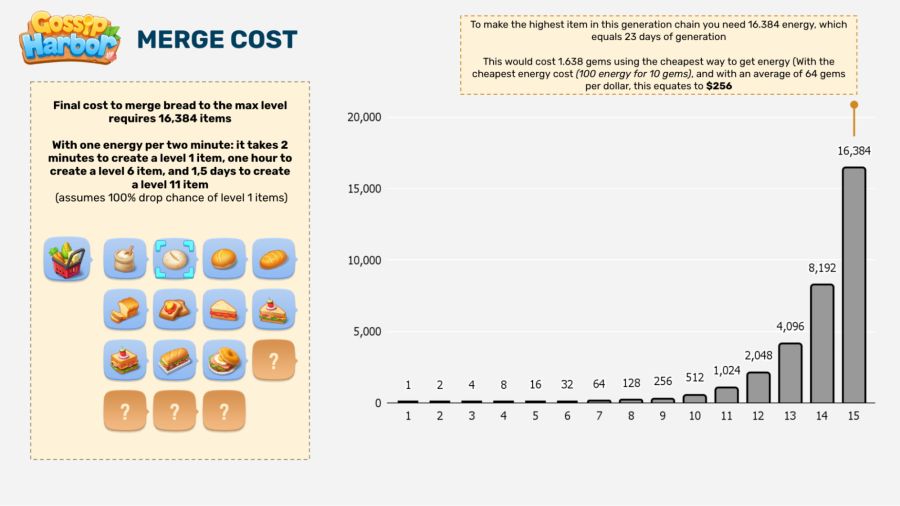

订单有简单任务与复杂任务,复杂任务可能是普通长链的高级合成物,在二合机制下,一个10级物品需要消耗512个一级物品,也可能是同一生成器的短链产物,链条虽短但产出概率低;

根据合成器的冷却时间,又能划分为超长期任务与短期任务,如三个小时产出六个棋子的宠物屋,合成最高阶宠物整个战线得拉长到一周,促使玩家反复进入游戏来推进进度。

剧情编排、限时活动设计也是如此,有的需求金币少,有的需求金币多,形成长短交错的节奏;限时活动有的长达一周有的仅维持数个小时;

这些节点设计都旨在维持玩家的参与度,合成游戏的通病在于高级订单往往需要上千次合成,严重拖慢游戏节奏,《Gossip Harbor》通过划分合成器来形成阶梯难度,进而创造直观的长短期目标,并利用订单、活动、剧情来引导玩家逐步聚焦,避免信息过载。

其二,并行的订单设计。

游戏进度推动完全依赖订单的完成,在扎堆的活动推送下,玩家完成一笔订单可以拿取多个任务奖励,当玩家合成一个6级物品时,他可能同时在推进主线剧情(换取金币)、限时竞赛、通行证进度、特殊收集品(卡牌)……

这些并行奖励是游戏强反馈的来源,让玩家即使是合成一个高级链条,也有“赚翻了”的错觉。

其三,强循环。

进一步地,这些并发的任务、活动,能够给玩家持续提供想要的体力、提高产出效率,它形成了一套小循环嵌套大循环的强循环模式。

小可以小到游戏中持续循环的好评订单,每完成10个带标记的任务赠送合成大礼包;

各类限时活动达到一定进度也会赠送金币、体力、棋子等宝箱;

大循环与主线绑定,推进剧情提升角色等级获取礼包,礼包包含生成器碎片、体力等道具。

这些资源循环让玩家在不氪金的情况下也能畅玩一两个小时,他们在各个页面来回跳转,保持着有事可干、有目标亟待完成的状态。

在《Gossip Harbor》成功跑通之后,柠檬微趣又接连发布了数款题材有所差异的二合游戏,如人生逆袭题材的《Seaside Escape》,聚焦烹饪与餐厅经营的《Flambé: Merge and Cook》。

它们在统一的精美卡通画风下,通过题材、色彩、角色设计和场景构建不同的视觉情绪,覆盖更广泛的用户情感需求,具体玩法可能在生产链复杂度、订单系统设计上有所不同,从而吸引从超级休闲到中度休闲的不同玩家耐受度。

从2021年柠檬微趣正式宣布战略转型,聚焦海外市场,到2024年6月荣登中国手游发行商全球收入排行榜第11名,且《Gossip Harbor》、《Seaside Escape》两款游戏均跻身中国手游海外App收入前15年,2026年1月《Gossip Harbor》更是超过SLG品类成功登顶App Store与Google Play双商店中国出海手游收入榜首。

柠檬微趣的成长势头,不可谓不强劲。

与此同时,已然通过《Whiteout Survival》、《Kingshot》等SLG新品赚得盆满钵满的点点互动,也在二合游戏赛道发起攻势,旗下产品《Tasty Travels》于2024年上线,据Sensor Tower 数据,今年1月,游戏凭借多项运营活动创下日流水新高,月收入环比上涨33%,首次跻身收入榜前十,跃居全球合成手游收入榜季军。

虽然《Tasty Travels》用的也是3.0的框架,但是在数个小时的体验中,你完全能感受到它与《Gossip Harbor》的气质差异。

按个人理解,它更像一款合成爽游。

其一,游戏的节奏快得多。

以下是GameRes游玩两三个小时后的棋盘情况,在《Gossip Harbor》达到相应的状态GameRes花了三四天。

《Tasty Travels》开局没多久就出现了特别长的合成链条,但节奏却丝毫没有慢下来,何故?首先,生成器的升级一步到位,不似《Gossip Harbor》还需要从概率性的宝箱开出初阶碎片一步步合成;其次,随机产出高等级合成物品的概率高得多;

其二,基于第一点,游戏前期数值放得很开,合成步骤额外产生的金币给得相当慷慨,而相似合成步骤的订单,有的金币奖励有上千块,而有的只有几十块——当然,这也是为了与游戏弹出的购买活动相配合,它能够快速回收投放的资源;

其三,在快节奏基调下, 游戏通过调低短链的产出概率来设置卡点,在《Gossip Harbor》中,低概率的短链合成物产出相对平滑(大约10%),而《Tasty Travels》则捉摸不透,综合概率远低于前者。

其四,游戏推动主线需要额外的建筑材料,产出源自完成订单任务后的工人棋子,建筑材料有单独的合成链条与背包空间,多一条资源线让游戏的经济系统有更多的操作空间;

P.S.《Gossip Harbor》在中期虽然也引入了仅产出礼物的订单,但链条的终端仍旧是体力、金币这些核心资源)

由于没有《Gossip Harbor》那种多层级划分的合成器与合成器碎片,即便《Tasty Travels》存在合成器自动产出这种污染棋盘的机制,其空间管理压力仍旧要小得多)

第五,游戏的商业变现相当直接,玩家可以直接买棋子,体力赠送与折扣也给得大方,不过,游戏并未引入广告变现手段。

因此,《Tasty Travels》更接近《Travel Town》这类以装修为主的二合游戏,侧重于游戏的经济系统与数值设计,但在视觉观感、爽感设计、节奏上有显著提升;《Gossip Harbor》更为整体,增加叙事内核,订单的层级设计、节奏循环更为丝滑。

无论前者还是后者,它们都表明中国厂商在合成品类上实现弯道超车,不止是拿下合成游戏的宝座,更是在威胁休闲类霸主三消游戏的地位。

三、如何:精准狙击与饱和式攻击

文章第二部分列出两款中国出海厂商在合成品类的代表产品,虽有调性差异,但都后来居上,反超曾经的二合王者,形成中国厂商霸榜的新格局。

是对手拉胯了还是出海厂商崛起了?综合多篇报道,大致能总结出以下原因:

1.抢在起跑线

鉴于合成类游戏的商业模式、产品特性和市场环境,游戏的获客手段成为了关键胜负手。

《Gossip Harbor》的营销重点即在于游戏的叙事包装层,叙事即是游戏营销的切入点,它关乎如何吸引特定人群,游戏需要确保游戏内的钩子与广告展示内容相匹配,并在叙事基础上构建营销素材。

素材围绕都市情感、八卦秘密、人物关系冲突展开,女主人设几乎成了全球通用模板,遭受出轨、破产等家庭危机,与女儿相依为命,独自建立事业完成逆袭,餐厅尴尬偶遇、发现闺蜜与男友秘密,狗血、搞怪、虐心,一切能快速调动玩家情绪的都能融入素材之中。

短剧凸显情节冲突的套路在游戏营销中屡试不爽,冰雪母女场景等热门素材更是引起大量厂商模仿,相比之下,《Travel Town》的早期广告多为展示合成玩法或轻微的翻修剧情,《Gossip Harbor》的强叙事性更能定位受众 并提高点击率。

《Tasty Travels》则沿袭了点点互动在SLG中被验证成功的营销策略,依托AI生成技术+副玩法,每月投放上千个AI生成的营销素材,包括迷你游戏(合成大西瓜等)、“假”广告、轻度剧情、合成玩法等,通过对海量数据分析来优化模型,如何种素材转化率高、哪些受众留存好,实现精细化买量,快速筛选高价值玩家。

不止如此,Sensor Tower 曾在《2026年游戏市场报告》中指出,点点互动使用了一套集中买量+搜索优化的组合拳来提高获客手段,前期通过工业化的买量体系来提升产品基础权重与下载转化率,每天数百套素材进行 A/B 测试实现高密度的漏斗筛选,游戏命名策略放弃品牌路线,而是将品类中搜索量最大的通用词作为产品副标题,依托前期的买量策略累积的转化优势,提升产品在应用商店中通用词的算法权重,从而获得自然流量。

这些合成游戏名称基本都带有merge通用词

因此,海外游戏分析机构在研究《Tasty Travels》时,经常提到的优势便是游戏的获客手段极其出色。

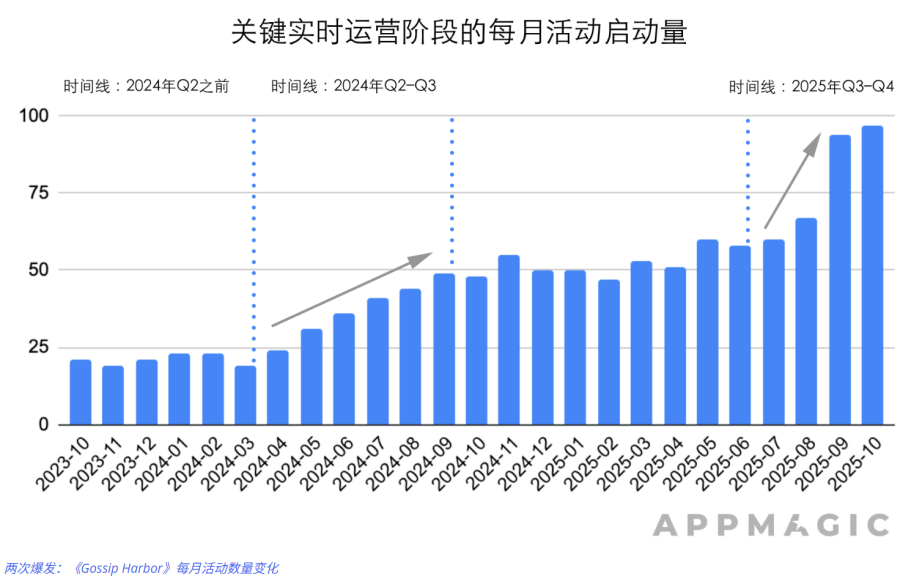

2.实时运营节奏

Sensor Tower 的首席分析师 Sam Aune在解读报告时还说道,中国发行商经常在执行力、创意规模、实时运营节奏与迭代速度等方面击败对手,集中化的实时运营团队、AI驱动的大规模创意素材等,这些是西方厂商难以轻易跟上的东西。

AppMagic便专门分析过《Gossip Harbor》的运营节奏,凭借高强度的运营活动与市场表现,游戏已成为了行业新基准。

游戏早期阶段(2024年Q2前)采用相对简单的运营配置,每月约20场活动,持续1~10天,2024年年中扩大活动矩阵,引入新活动形式,增加排期;2025年下半年,游戏实时运营从吸收借鉴跃升为该领域的领头羊,每月活动数量从60~70场增加至95~100场。

与此对比,2025年头部休闲游戏的月平均活动数量在80~100之间。

《Gossip Harbor》并不完全是靠量的取胜,倒不如说,量的增多是游戏运营节奏升级的结果。

其一,高频覆盖。紧密的活动排期,让玩家无论何时进入游戏,都能看到一个即将到来的奖励节点,它确保玩家永远有短、中、长的游戏目标,避免出现内容空窗期而流失。

其二,阶梯式的活动分布。顶级休闲游戏不依赖单一的大型活动,而是通过长线收集(如卡牌收集)、中线挑战(如迷你合成棋盘)和短线竞技(如连胜挑战)重叠运行,它既有个人活动,也有团队/社区活动,鼓励玩家协作、竞争,甚者是贴合节日推出的大型主题活动。

Sam Aune所说的中国厂商在产品迭代、市场嗅觉方面拥有强大竞争力,这在《Gossip Harbor》体现得淋漓尽致。游戏擅长于吸收泛休闲游戏的优秀案例,并将其融入二合玩法中,比如《Royal Match》的熔岩逃脱、《Monopoly GO》的幸运转盘。

《Gossip Harbor》也有不少前瞻性的设计,如卡牌收集活动,玩家完成订单收集卡片,完成套组获取体力、宝箱、货币等奖励,提供长期目标,形成有效循环。当休闲玩家对集卡活动多少产生疲劳时,又引入拼图机制,或者对游戏的拼图玩法做微创新。

同时收集分析每场活动数据,快速响应并优化后续活动设计,形成“发布→监测→优化“的快速循环。

其三,目的而非手段。

《Gossip Harbor》并不是盲目增加活动数量与类型,而是通过不断试验、筛选、优化来找到适合游戏经济结构的内容。

游戏实时运营活动的秘籍在于活动的编排,活动排期并不是填鸭子,而是经过精心设计,得以堆叠,强化彼此的协作以促进循环。

Dof的分析文章还提到游戏可能采用了分层、定位和A/B测试的方式来为玩家提供定制化体验,每个玩家当下经历的活动可能会有所差异。

3.付费点挖掘

高频的活动本身就是最主要的付费场景设计。AppMagic分析《Gossip Harbor》启动第一波运营活动风暴期间,62%的内购收入来源于特殊的内购项目与限时礼包。

这些商业模式是与活动设计、节奏高度绑定的,如每日递进的礼包,活动专属的通行证,且这些付费项目存在动态机制,会根据玩家游戏行为弹出。

《Gossip Harbor》还引入了广告变现模式,降低玩家尝试成本、提高游戏全局收益。

如果说《Gossip Harbor》的游戏体验是一种相对平缓的线性成长,那么《Tasty Travels》走的就是一个爆炸开局+中后期断层上升的路线,前期的慷慨的奖励与体力折扣培养玩家的消费习惯,订单需求合成物直接购买的模式也大幅加快了玩家的进度,中后期建筑升级所需金币、材料指数级上升,生成器短链合成物的模糊概率也加剧了玩家困境。

一名reddit玩家吐槽游戏后期建筑升级困难,游戏对部分合成物、材料的概率控制无法简单通过体力消耗解决

游戏的内在思路也许跟《无尽冬日》等SLG相似,即用中重度游戏的深度内核,休闲游戏的轻松节奏+准入门槛。

四、启示:品类成功还是思路成功?

在现有的成功模型上进行微创新+重度运营,出海厂商快速进化的能力让一批3.0时代的合成游戏难以为继。

但此处仍留下了两个疑惑:

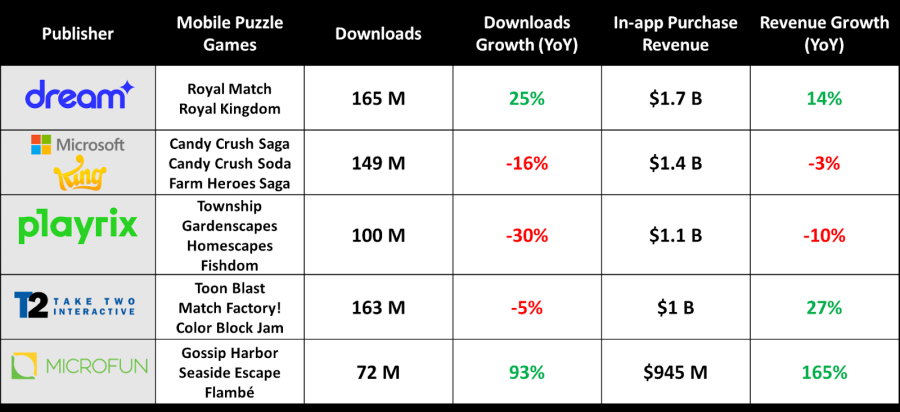

第一,上面分析的内容明明是三消游戏厂商擅长的东西,为什么没听到King、Playrix、Dream Games等三消霸主二合游戏消息呢?

三消厂商似乎集体对二合游戏失去了快速反应(然则柠檬微趣的代表作品《宾果消消消》也是三消)某游戏经济分析师怒斥这些三消厂商陷入了创新者困境,Dream Games试图把新作《Royal Kingdom》推向男性用户,King浪费了太多时间在中核游戏的尝试上,Playrix陷入换皮困境,它们未能专注于自己的核心能力,它们甚至无法在Blast、3D等新的消除品类中有所建树。

确实,三消游戏的底层逻辑与合成游戏并不一致。

二者玩法虽然同属配对(Match),但三消偏策略,合成偏经营,三消游戏玩家可能因为卡关而流失,而合成游戏玩家则源于体力耗尽暂时离开,从玩法休闲程度、挫败感来说合成游戏略胜一筹。

从开发角度讲,合成游戏也有相当的优势,开发者可以配合节点棋盘上投放新的生成器与合成链条,而不是像三消游戏一样设计上百关卡、研究新的障碍机制、解谜手法。

从何种角度看,它们都没有理由放弃这波增长,或许也只能从公司战略、内部管理等找原因了。

第二,合成游戏的崛起是否是靠抢占三消游戏的市场份额实现的?

Naavik在其休闲品类分析文章《What Leading Match-3 & Merge Games Do Differently》中指出,三消游戏仍然占据市场的大盘,2025年益智类手游内购收入超过100亿美元,同比增长14%,Dream Games的《Royal Match》(14亿美元)、King的《Candy Crush Saga》(11亿美元),占据前二,第三名的《Gardenscapes》(5亿美元)则被快速崛起的《Gossip Harbor》(6.5亿美元)所取缔。

品类增长约60%来源于合成品类、40%源于新的子类。

这些增长引擎不仅抢夺了三消游戏原有的市场份额,同时扩大了整个益智品类的用户盘子。合成游戏与三消游戏确乎存在着相当高的重合度,如同当年《羊了个羊》致使三消游戏DAU出现断崖式下滑一样,二合游戏的新鲜体验承接了部分从三消游戏流失出来的用户。

但这并不完全是一场能量守恒式的转移,二合游戏确实跟益智休闲品类带来了一些新气象。

在市场总量(下载量、用户数量)增长滞缓的情况下,它们深挖个人付费以实现品类上升,如Naavik文章中提到的,2025年,《Gossip Harbor》的IAP ARPDAU 为0.31美元,几乎是头部三消游戏的两倍,实现以更少的用户获取更高的收入。

哪怕用户重合、运营思路接近,二合游戏的玩法差异终究还是带来了潜移默化的变化,其他分析机构在其播客也曾发出疑惑:为何合成游戏的获客手段在三消品类上没有奏效?

而更为重要的,或许是——如何把品类上的成功变为思路上的成功,避免陷入相似的创新者困境,被支柱游戏的效率进程拖住脚步。

三消游戏与二合游戏发展进程中的相似性与差异点,未尝不能为新品开辟视角——从需求(甚至是挖掘经典品类中的新需求)出发,反向重构玩法、运营、商业模型等进行系统性创新。

浔阳

原文:https://mp.weixin.qq.com/s/RXGV_4J53Ahl5P8409BylA

App Store

App Store Steam

Steam

闽公网安备 35020302034348号

闽公网安备 35020302034348号