进入9月,上市游戏公司“半年考”成绩单都已发放,哪家欢喜哪家愁?相信大家心里都有数。

近期,游戏陀螺汇总了66家上市游戏公司财报,并进行观察分析,看看上半年这些游戏厂商都干了些啥?

从“成绩单”上看,

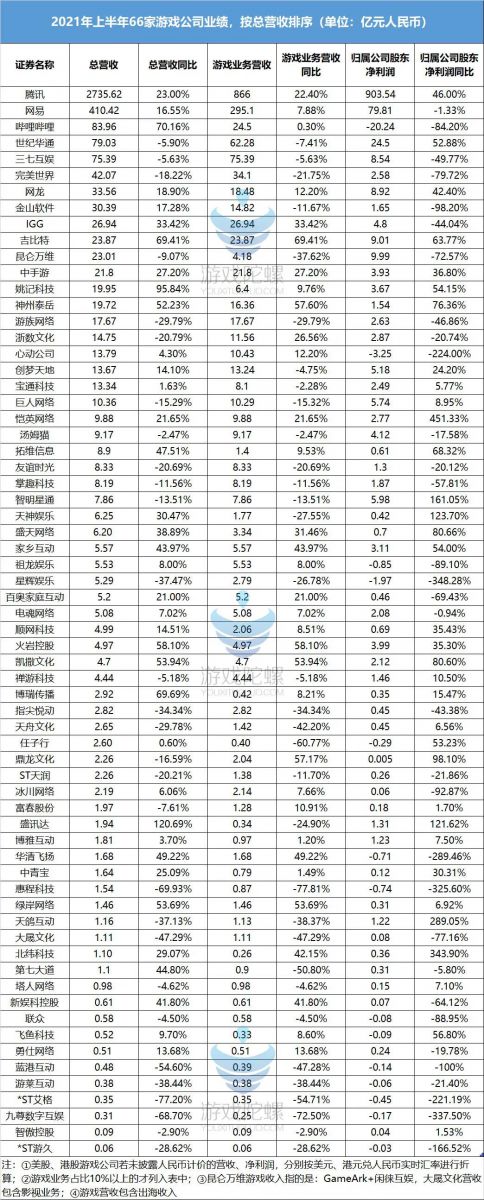

上半年66家上市游戏公司中有33家营收同比增长,占比50%,较去年同期下降13.36%;净利润同比下滑过半,最高下滑幅度达到348.28%。

腾讯、网易游戏营收增速放缓,三七互娱、完美世界、昆仑万维等头部游戏公司也出现营收、净利双降情况,行业整体发展略逊色于去年同期。

原因在于:一方面去年疫情带火“宅经济”,基数高;另一方面,近七成的游戏公司销售费用上涨,研发投入增加,使得业绩承压。此外,游戏行业上半年新品数量偏少,不少公司正在战略转型,游戏产品处于青黄不接的阶段。

01:66家上市游戏公司营收盘点

整体营收情况:腾讯、网易“一骑绝尘”,三七互娱、世纪华通微降,半数游戏公司收入同比增加,强者恒强

第一梯队:腾讯、网易上半年游戏营收1161.1亿元,占全国近6成游戏收入

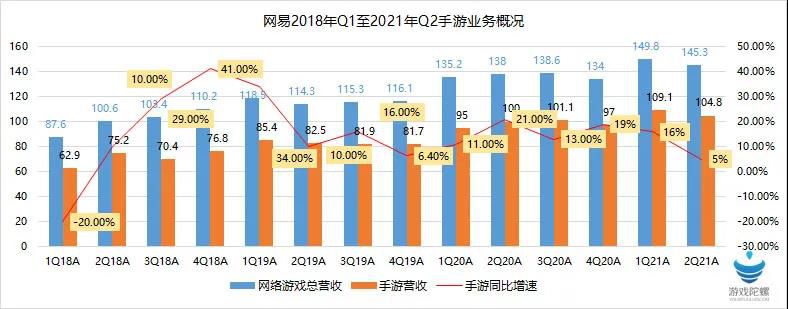

今年上半年,腾讯与网易的游戏营收均呈现增长态势,从同比增速来看,腾讯略胜一筹。

腾讯今年中期游戏总营收及手游营收同比增长均超过10%。网易的游戏总营收增速有所放缓,手游营收增速较去年同期下降11个百分点。

具体来看,

腾讯中期游戏营收866亿元,同比增长22.4%;其中,手游营收823亿元,同比增长16.33%。网易中期游戏营收为295.1亿元,手游营收213.8亿元,同比增长9.64%。

上半年,腾讯与网易的游戏总营收1161.1亿元,较去年同期的1029.33亿元增长了12.8%。 从大盘来看,腾讯游戏营收增速跑赢大盘(7.89%),网易游戏营收增速与之持平。

对于游戏业务的增长,上述两家均认为受国内外手游业务增长所带动。腾讯在财报中解释道,期内游戏增长主要系《王者荣耀》《PUBG Mobile》《Valorant》《部落冲突》及《天涯明月刀手游》等游戏收入增长所推动,部分被《和平精英》收入减少所抵消。网易则称,旗下《梦幻西游》《阴阳师》《荒野行动》《第五人格》《天谕》等游戏产品贡献较大收益。

在市场份额占比上,据中国游戏产业研究院和中音数协游戏工委联合发布的《2021年1-6月中国游戏产业报告》,2021年上半年中国游戏市场实际营收1504.93亿元,同比增长7.89%。期内,国内自主研发游戏海外市场实际销售收入84.68亿美元(约合人民币547.13亿元),同比增长11.58%。

国内与海外游戏营收合计2052.06亿元。

在这超2000亿元国内外游戏营收中,腾讯和网易收入占比达56.58%,仍占较大市场份额,其中腾讯占比约40%,网易约16%,近几年这两家市场份额占比变动不大。

第二梯队:三七互娱、世纪华通、完美世界营收同比下降,加码海外有喜有忧

腾讯与网易之外,游戏营收排行Top5有世纪华通、三七互娱、完美世界,其中,世纪华通与三七互娱游戏上半年营收均超过60亿元,今年或继续稳坐百亿俱乐部位置。完美世界游戏营收42.07亿元,由于新游收益的滞后性,其营收增长或将在三季度体现。

对于游戏营收情况,上述三大游戏公司均表示受新游推广销售费用增加以及新游收益滞后影响。完美世界在财报中称,报告期内,公司游戏业务处在品牌升级和产品创新迭代的过渡阶段,阶段性因素使得游戏业务收入及净利润较上年同期有所下降。

从净利润端看,上半年世纪华通净利润增长超50%达24.5亿元,不过出售资产为其带来了超20亿的利润,数据显示,其扣非净利润仅7.7亿元,同比减少49.4%;三七互娱净利润下滑,但环比一季度增长明显。完美世界净利润承压,新品发展将成其后期重中之重。

值得一提的是,目前这三家均处于公司战略布局调整阶段,世纪华通正在加码研发,今年研发投入同比增长27.87%达9.26亿元。三七互娱则发力海外游戏业务,该业务上半年营收同比增长111.03%。完美世界方面正在积极拓展自研游戏品类,且产品储备颇丰,目前其新品《幻塔》全平台预约已破1000万,未来营收可期。

第三梯队:33家游戏公司营收同比增长, IGG、吉比特、中手游表现亮眼

上述公司外,

游戏营收超20亿元的有IGG、吉比特、中手游、哔哩哔哩4家,游戏营收在20亿元到10亿元之间的有8家,包括网龙、游族网络、神州泰岳、创梦天地等。这12家中,游戏营收同比增长的有8家。其中,吉比特以69.41%的营收同比增长居首,其次是神州泰岳,同比增长57.6%。

上半年,

吉比特游戏营收23.87亿元,去年全年才27.42亿元,增长明显。归属于上市公司股东的净利润9.01亿元,同比增长63.77%。这主要得益于《一念逍遥》《鬼谷八荒(PC 版)》《摩尔庄园》等新上线游戏贡献收入。此外,公司转让青瓷数码部分股权,交易对价合计约 3亿元,增加公司净利润金额约1.7亿元。在“闷声发财”的路线上,吉比特走得十分稳健。

神州泰岳上半年实现营收13.18亿,同比增长52.23%。业绩增长主要源于旗下公司壳木游戏SLG产品《Age of Z Origins》和《War and Order》在海外的表现,这两款游戏长期稳居中国手游出海收入排行榜Top30。

当然,

在营收同比上,IGG表现也不错,营收达到26.97亿元,同比增长33%。其营收的增长主要靠《王国纪元》的稳定运营和《时光公主》带来的新增量。据财报数据,《时光公主》月流水突破3400万港元(约合人民币2823.7万元),半年收入达1.5亿港元(约合人民币1.2亿元)。

除此之外,游戏营收在10亿元以下的有50家,包括智明星通、掌趣科技、英雄互娱、昆仑万维、百奥家庭互动、祖龙娱乐、姚记科技等。这些游戏公司上半年表现中规中矩。

整体来看,这66家游戏公司半数实现游戏营收同比增长,较去年同期下降13.38个百分比。原因上面也有提到,一是去年上半年疫情利好使得游戏业务的增长,拉高了收入基数;二是游戏公司加码自研及出海,支出偏高,业绩承压。

下半年,游戏公司新品较多,竞争或将陷入焦灼状态。尤其是《哈利波特:魔法觉醒》《英雄联盟手游》等高质量强IP产品层出。在这些游戏挤压下,市场空间或将更加狭小。当然,研运一体且拥有优质产品的游戏团队依然具有高竞争力。

02:66家上市游戏公司净利润盘点

整体净利润情况:5成公司净利同比增长,占比较去年同期下降,14家游戏公司亏损,最大亏损超20亿元

52家盈利,占比78.78%,21家实现营收净利双增长,最大增幅超450%

上半年66家上市游戏公司盈利有52家,其中,有21家公司净利润低于1亿元,占比40.38%,数量较去年同期减少。21家实现营收及净利润同比双增长,恺英网络、吉比特、姚记科技、神州泰岳、盛天网络等表现出色。

恺英网络净利润同比增幅最为明显,上半年其利空出尽,并购产生的商誉包袱已甩,又对《贪玩蓝月》等老产品在维持较高流水的基础上精简成本,同时布局二次元游戏,因而实现营收9.88亿元,净利润2.77亿元,同比增长451.33%,走出业绩泥潭。

北纬科技、姚记科技、神州泰岳、盛天网络等净利润也同比增长,主要是这些公司在游戏业务之外,积极开拓新业务。如姚记科技这两年开拓的互联网营销业务(短视频营销与电商代运营等)为其贡献了不低的收益,神州泰岳海外游戏营收同比增长超60%,盛天网络云服务业务增长明显。

有喜亦有悲,上半年14家游戏公司亏损,最大亏损20.24亿元

人类的悲欢并不相通。上半年66家上市游戏公司有14家净利润为负值,包括飞鱼科技、九尊数字互娱、华清飞扬、惠程科技、心动公司、哔哩哔哩等。

其中,哔哩哔哩以亏损20.24亿元居首。虽然亏损金额较高,但哔哩哔哩的各项业务以及用户数据都在持续上升。Q2季度财报显示,哔哩哔哩广告业务收入突破10亿元,同比增长201%;移动游戏实现收入12.33亿元;增值服务收入为16.35亿元,同比增长98%;电商及其他收入为5.78亿元,同比上涨195%。

在用户数据上,哔哩哔哩平均月活跃用户数(MAU)为2.37亿,移动月活跃用数为2.21亿,与上年同期相比分别增长38%和44%;平均日活跃用户数(DAU)为6270万,与上年同期相比增长24%;平均月付费用户数(MPU)为2090万,与上年同期相比增长62%。

其次是心动公司,亏损3.25亿元,主要是研发端投入较大,上半年研发投入5.76亿元,几乎等于2020年全年,新游收益还未显现。不过,心动公司对于此次亏损比较乐观,其CEO黄一孟在财报会议上称,“利润上的亏损在公司的计算范围之内。无论是TapTap平台,还是谋求出海的国内游戏开发者,市场都给到了我们很大的机会。”

净利润同比上,掌趣科技、祖龙娱乐、指尖悦动均出现下滑情况,且大多将原因指向研发投入。当然,也有例外,昆仑万维去年因转让子公司Grindr Inc.股权,导致净利润基数较大,因而今年净利润同比下滑72.57%至9.99亿元。若不考虑这一影响,今年上半年其净利润同比增长43.89%。

在游戏陀螺看来,今年市场回归常态,游戏公司营收及净利润下滑实属正常,行业整体发展小幅上行。尤其是,上半年不少公司都在加码研发,众多新品大作都将在2021下半年集中释放。

03:买量成本持续飙升,加码研发趋势显著

整体情况:近7成销售费用上涨,8成游企加码研发,腰部游戏公司海外收益已显现

销售费用上涨已成常态,研发投入成游戏公司一项大支出,且回报难以预测

近两年,游戏行业实行大推广高买量的比比皆是,公司竞争较大,利润端被压缩的几率增高。在这种趋势下,上半年,销售费用成为游戏公司较大的开支。除未透露具体销售费用公司外,

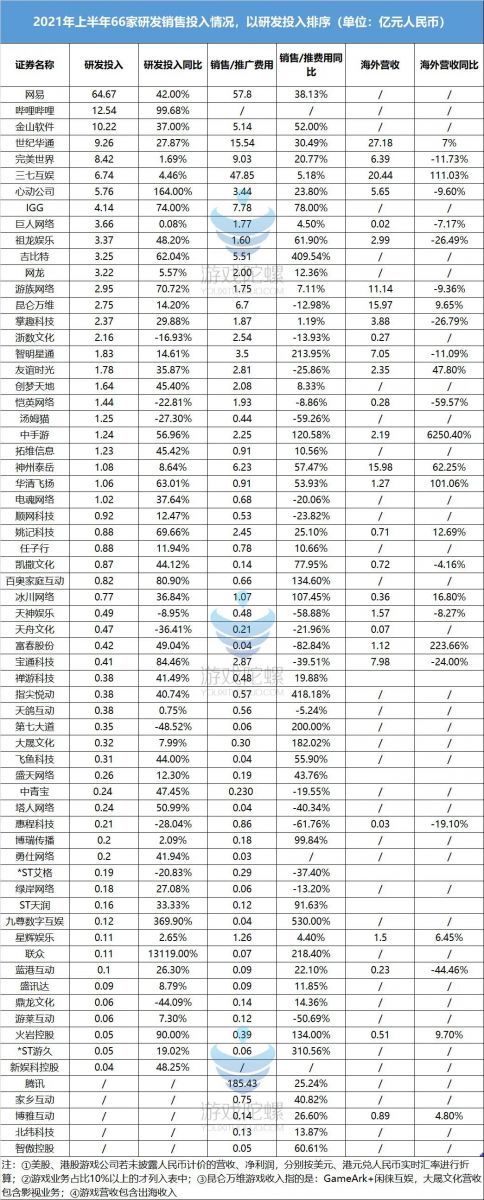

游戏陀螺统计的63家上市游戏公司财报中,销售费用上亿元的有26家。销售费用同比增长的有45家,占比71.42%。

销售费用增加也是多数游戏公司净利润萎缩下探的直接原因。当然,研发投入支出也是。更难的是研发投入的回报具有滞后性,能否产生预期收益仍是未知数。上半年,除5家未透露具体研发投入外,61家游戏公司超8成加码研发。

其中,

头部游戏公司如网易、哔哩哔哩、世纪华通、完美世界和三七互娱,具体研发费用分别为64.67亿、12.54亿、9.26亿、8.42亿和6.74亿。腰部游戏公司如游族网络、华清飞扬、吉比特和中手游等研发投入同比增幅也非常高,他们大多希望通过精品研发博市场。

研发投入最高的是联众增幅达13119%至0.11亿元,主要是早前研发投入基数太低。联众也未在财报透露具体游戏研发进度。游戏陀螺预测,其研发资金或用于棋牌游戏内容直播公会运营以及境外电竞赛事。

除此之外,研发投入同比上,九尊数字互娱、心动公司、哔哩哔哩、火岩控股等同比增长幅度超过90%。其中,九尊数字互娱并未透露研发投入具体细节。心动公司方面,今年7月曾向外公布6款自研游戏产品,类型颇为多元。如暗黑类ARPG暗黑类ARPG《火炬之光:无限》、二次元少女ARPG《萃星物语》、3v3射击《T3》、平台格斗《Flash Party》,以及模拟经营《心动小镇》和像素战旗RPG《铃兰之剑》等。

哔哩哔哩早前曾在回归港股招股书中提到募资资金将有20%用于游戏研发,在今年新品发布会上,其也公布了《代号:依露希尔》《代号C》《代号:夜莺》《碳酸危机》《斯路德》《伊苏:梦境交织的长夜》等多款自研游戏产品。

综上,游戏陀螺认为,加码自研已成行业共识,这点不仅体现在公司财报上,投融资市场也能清晰地看到这一趋势。今年上半年游戏行业投融资超130起,其中超7成投研发。优质游戏内容仍然是厂商面对竞争的最佳利器。

出海仍是主流,头部及腰部公司海外收益显现,三七互娱海外收入同比增长超100%

早年行业盛传的“不出海就出局”言论似乎开始应验,而中国也悄悄地成为了出海大户。

据Google与App Annie发布的《2021 年移动游戏出海洞察报告》,中国开发者海外游戏市场份额占比达到23.4%,成为全球第一。为这一优异成绩添砖加瓦的除了早期已名扬海外的FunPlus、博乐游戏、壳木游戏、莉莉丝等厂商外,这两年腾讯、网易、IGG、游族网络也贡献了不少力气。

这点App Annie 6月份中国厂商出海收入排行榜也能说明。但令人意外的是,大众熟知的出海游戏厂商名单正在不断增加,如今年上半年海外营收暴涨的中手游、三七互娱、华清飞扬、友谊时光、冰川网络等。

【图:App Annie 6月份中国厂商出海收入排行榜】

财报显示,

上半年中手游海外营收2.19亿元,同比增长6250.4%,主要是《新射雕群侠传之铁丹心》和《家庭教师》两款新游的海外收益增加。对此,中手游CEO肖健也在中期业绩会上表示,对于海外业务,游戏的本地化运营很重要,此外,这些游戏在海外上线前,已经在国内得到较好的反响,选对产品,也有利于海外市场的开拓。

三七互娱上半年的海外成绩也颇为亮眼,

营收20.44亿元,同比增长111.03%,海外新增注册用户合计超过3000万,最高月活跃用户超过4000万,最高月流水超5亿元。

旗下“三消+SLG”游戏《Puzzles & Survival》全球累计流水超10亿元。据悉,三七互娱还储备了SLG类游戏《代号AOE》《代号三国BY》《代号S》,MMORPG类游戏《代号JL》《代号女性向古风》等多款产品备战海外市场。

除此之外,华清飞扬、友谊时光、神州泰岳、姚记科技等海外营收均实现同比增加。与之相比,恺英网络、蓝港互动、掌趣科技、祖龙娱乐等曾出现海外营收同比下降情况。在出海厂商不断增加的局势下,竞争也开始进入白热化,自然有人欢喜有人愁。

总结:财报内,行业外,我们能观察到的趋势,包括投融资、主机、元宇宙

从今年行业的观察以及上述财报数据,我们可以明显感受到:

厂商对于内容的焦虑,其大部分精力在于守住阵地的同时,以尽量多的研发投入及投资拿下细分市场的话语权及新兴领域的入场券。其中最具代表性的是腾讯、哔哩哔哩、IGG、中手游等。而年内,这种趋势还将继续延续。

出海仍是主旋律,部分腰部游戏公司已获得不错的成绩,如上述的中手游、三七互娱、冰川网络。当然,折戟沉沙的不再少数,如恺英网络海外营收同比下降超50%。这个市场是今年游戏厂商奋力搏击的重点,以后也是。

一级市场融资火热,存在一二级市场热度倒挂现象。观察今年上半年一二级市场,最明显的是行业投融资数量增加,但上市游戏公司市值却与之并不对称。部分上市游戏公司年初的市值与现今相比,几近腰斩,如完美世界、三七互娱、网龙、IGG。原因是受产品荒及政策影响。这点,易观游戏行业分析师廖旭华也表示,一级市场越火热,说明产品荒和产品焦虑越严重,二级市场会越艰难。

主机、云游戏、元宇宙,都将成为资本的“新故事”。细数游戏行业发展历程,在每一个感觉快过不下去的阶段,都会有新的充满“革新”意味的概念或者产品。如当年的手游和现在的云游戏、元宇宙。在这些概念盛行前期,资本总要从盲目追逐到理性应对。这点也能说明当前A股游戏公司股价为何总容易暴涨暴跌。当然,不排除政策因素。

至于未来游戏行业还会出现什么新的趋势,静待观察,但市场这么大,足够游戏厂商各显神通。

【附66家游戏公司2021年上半年业绩表及研发投入销售支出数据表(总表)】

来源:游戏陀螺

原文:https://mp.weixin.qq.com/s/puCNE2XsuBDMDIALZTh2JQ

App Store

App Store  Steam

Steam

闽公网安备 35020302034348号

闽公网安备 35020302034348号