街边小店或大型商城、亚马逊或淘宝、eShop或PSN、Steam或Epic,游戏总要经过一些过程才能到你手上。

当我们谈“游戏”时,可能指很多东西:街机游戏、主机游戏、PC游戏、手机游戏……不过,在主机市场被开拓之前,“游戏贩售”并没有引起广泛关注——此时PC还不算普及,而投币的街机并不会单独贩售游戏。

一旦游戏主机开始流行,“买游戏”也就成了一件很正常的事。我们都很习惯买到游戏就开始玩,但一款游戏,当它被制作出来,装入储存介质(磁盘或者光盘),再和说明书一起装入包装盒之后,又是怎么被我们看到的?从生产厂到用户手里,这些游戏都需要经过哪些步骤呢?

发展至今,“购买游戏”也不仅只有线下购买这一种方式,线上销售也越来越受用户欢迎。从现实到虚拟,游戏的购买方式经历了数次变迁。

时代在发展,进步永不停止。

■ 线下零售的开拓

早年,游戏作品通过各种渠道被分发贩售:打印代码到书籍杂志上、刻入ROM卡带或拷入便携的软盘中,它们是游戏实体零售的最初形态。

你或许听说过海外颇为流行的实体游戏店铺,相比国内,他们的产业化程度更高。实体游戏店铺发端于上世纪80年代,现今最成功的连锁游戏零售商GameStop(当时名为Charles Babbage)就是在1984年成立的。在那个年代,把游戏摆入货架之上是唯一的销售渠道。

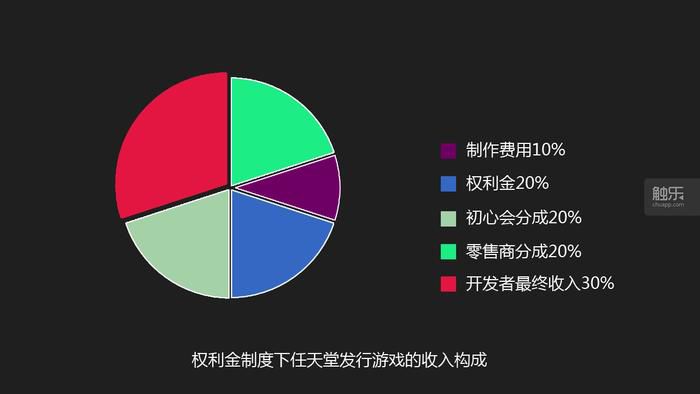

对开发者来说,要在主机平台上发行游戏没那么容易。在那个时代,无论地区,任天堂都是全球游戏业的霸主,他们订立了许多行业规则。著名的“权利金”便是一例,开发者把游戏做出来后,还需要缴纳一笔额外的平台授权费用——以日本为例,具体到每张卡带上,大概是售价的30%。

这笔金额当然会用于生产制造游戏卡带,但说实话,制造费用可能只相当于售价的10%。任天堂在卡带制作的过程中大概能拿到20%左右的利润。

从开发商来说,卡带制作成本是30%,零售商还要拿走大概20%,还有20%会被一个叫“初心会”的组织赚走。所谓“初心会”,听起来像一个社团组织,但这只是由任天堂的70多家一级代理商一起成立的一个总代理组织。他们会对下层进行抽成,甚至可以说带有几分黑恶性质——他们批发任天堂的游戏,谁能拿多少货都是由他们说了算。最后剩到开发厂商手里的,就只有30%甚至更低的收入了。

当时任天堂被人诟病的“权利金”制度

对开发者来说,任天堂的合同有一些苛刻,合同中还有强制要求卡带生产数量和较长的交货时间等条款。客观上来说,这保证统一的卡带质量,但在当时的厂商看来,这就是不折不扣的霸王条款,但是考虑到当时字面意义上“任天堂天下第一”的影响力,为了登陆它的平台,开发厂商面对这些也不得不咬牙承受。

任天堂收取权利金并把所有权利掌握在自己手中的做法让众多厂商不满,过去通过“最终幻想”系列和任天堂建立了良好关系的史克威尔就是其中之一。在“最终幻想”系列之父坂口博信对任天堂建议使用CD为载体以扩充容量失败后,史克威尔带着已为任天堂N64主机开发了3年之久的《最终幻想7》转投索尼PS的怀抱,当时业界一片哗然。

现在,当人们谈到这个事件,都觉得是任天堂的权利金的大额分成导致了当时厂商纷纷站到了PS阵营。但是,当时的PS游戏生产发行,也是有权利金的存在的。厂商将游戏交由索尼,然后支付15%左右的权利金和制作费用,索尼再赚取20%左右的差价。从开发者角度来说,索尼拿走的35%制作成本和任天堂的30%差不多。只是没了“初心会”的抽成,开发者能够多拿15%左右的收入。

索尼PS做出的最大改变就是放弃了卡带,转而采用成本更低、容量更大的CD作为游戏载体,让更多如坂口博信一样的制作人能更好地实现他们的想法。这才是当时厂商们转投索尼PS的最重要原因。

最终以PS光盘形式诞生的《最终幻想7》

在实体游戏最盛行的时代,一般来说,当玩家在GameStop之类的商店购买一款游戏后,约2成的收入会进入零售商的口袋,至少4成会归发行商所有,剩下不足4成的收入才是开发者的实际收益。

当然,发行商分走的这部分收入中并非净利润——发行商往往承担游戏的制作、存储、运输、宣传等一系列工作,这些都需要额外的成本支出。我们在线下游戏商店看见的海报、展旗等游戏相关的物品,除了一些门店“为爱发电”自发制作之外,也有不少是游戏发行方的宣传投入。同时,发行还要承担游戏货品储存运输的高额附加成本,以及滞销带来的相关风险。

伴随着实体游戏贩卖的是游戏的租赁和二手买卖。不过,在更多时候,厂商会把它视为另一种阻碍销量的困扰。游戏的卡带、光盘被归入到音像制品的行列,美国著名的家庭影视娱乐供应商店百视达(Blockbuster LLC)在1987年就因为为任天堂旗下的游戏提供租赁服务,而遭到了任天堂的法律诉讼,只不过这一次任天堂败下阵来,由此也为后来游戏的租赁服务铺平了道路。

出现在电影《惊奇队长》中的百视达,已成为一个时代的文化符号

■ 特别的国内市场

如果你了解一罐可乐中的成本大概只有15%的话,那么你也应该了解,对于一款游戏而言,物流、仓储和各级经销商的利润加在一起并不是一个小数字。

在中国就更是如此。所谓“游戏机禁令”让中国玩家一度无法接触到行货的游戏主机,但好在还有电脑软件,这其中的很大一部分就曾经是正版游戏——抛开发售一款正版软件所要合乎的法律法规,在我们这儿,因为某些历史原因,电脑游戏软件最大的销售渠道是遍布全国大小城市的民营书商渠道。

在2000年前后的中国,图书销售渠道的市场化程度相当惊人。简单来说,在2010年前后,你在大街小巷看到的所有书摊都属于“民营书商”——当然,你看到的可能只是这个网络的末端。一个标准的图书经销网络通常由以下几个层级构成:全国总经销商—大区分销商—城市经销商—零售商。

在当时的新华书店里也能买到游戏光盘

如果你想出版一款游戏,让我们忽略中间的所有部分,包括拿到一个版号、找到一个印刷厂、印刷或者包装——因为质量原因,最早EA在中国的正版游戏甚至都是在新加坡印刷制作的——但让我们忽略掉这些。你现在有了一大堆正版游戏软件,你该怎么让它们最终被中国玩家看到?

你就需要一个全国总经销商,他掌握着自己的销售网络,也就是大区分销商,比如华东大区或者东北大区,或者一些比较大的城市。大区分销商也有自己的销售网络。你可以把这些经销商理解成批发商,而终端就是大街小巷的书摊。所以说,在一款游戏出现在玩家手里之前,至少要经过两三层传递,而每一层都要从中抽取一定比例的收入作为利润。

这很好理解,无论是仓储还是运输,又或者是过程中付出的人力都是要成本的。总体来说,经销商和生产商之间的关系可以用8个字概括:店大欺客,客大欺店。在大多数情况下,渠道和推广对于产品销售的影响是巨大的——如果一款产品甚至不能在书摊看到,那怎么会销量上佳?而相反,如果一款产品可以在书摊上贴一张4开的宣传海报,那又怎么能不对销量产生帮助呢?

以箱计算的盗版游戏,仓储也是个难题

所以在当时,对于游戏软件而言,渠道商的地位要远远高过生产商——其实就算是现在这一点也从未改变。一般来说,一款软件给总经销商的价格在6折左右——如果你买到了一款100元的游戏,那么开发商可以得到60元,这其中包括了开发软件和压制光盘、印刷说明书和包装盒在内的所有成本。与之相对,渠道可以得到售价的40%。这40%一般会在3层甚至更多的分销商间分配。

这还没完,一般来说,游戏产品(和大多数图书一样)是后结算的。即经销商不用付钱,生产商先把游戏产品交给经销商销售,3个月后结算。你当然能看到这种方式降低了经销商的资金压力。但还没完,如果产品滞销了,经销商直接把没卖掉的产品返回给你,只结算卖出去的产品就可以了(但一般情况下你也不会要返回来的产品,因为卖不出去又占仓储的地方,所以直接交由经销商销毁是个常见做法)。你当然又能看到这种方式降低了经销商的库存风险。

所以说,渠道为王,从古至今从未有改变。

如果你觉得这么说有点抽象,那么我们来说个例子。假设你做了一款游戏,准备卖100元——当然,在我国,就算是现在,卖100元的国产游戏无异于自杀,但为了好计算我们先这么算——那么你首先要请总经销商吃个饭,向他推销你的产品,引起他的兴趣。如果他有兴趣,就会让他的销售渠道报上一个预估的销售数字——一般来说,这个数字是每个地区分销商拍脑门告诉他的。

现在我们假定一个数字,比如1万套。然后你印刷了1万套游戏,交给这位经销商,他用自己的物流系统把这些游戏下发给自己渠道里的终端商,用行内话来说,这叫“铺货”。然后你就开始等,等啊等,等啊等,等了3个月,你找到他,你们坐在一起开始计算。最后他告诉你,你的游戏一共卖了5000套。所以,按之前说的,5000×100×0.6,基本上这就是300000——别看0很多,一共才30万元。一个在中国售出5000套正版,每套售价100元的游戏,收入是30万元。

这个例子可以从另一个侧面反映早年间中国单机游戏开发者有多惨。而且上面说的只是理想情况,你还有可能会遇到经销商瞒报销售数字、经销商拒绝结算款项等突发事件——不过当然,一般来说,印刷厂作为最下游,你也可以拖欠印刷厂的款项,这样就勉强算平等了吧。

当然,内容为王,这也不是白叫的。如果你有个热门产品,那某种程度上你和经销商的地位可以产生调转。在这个问题上最有代表性的产品就是《血狮》——因为这款游戏吸引了太多的关注度,导致大量用户跑到书摊去问游戏是否发售。这些呼声通过高效的分销渠道传回了总经销商的耳朵里,所以总经销商们将“能否拿到《血狮》”“能否拿到更多的《血狮》”“能否第一个拿到《血狮》”和“能否不让别人拿到《血狮》”作为竞争和比拼的重要项目。

从经销商的角度,谁能先上架《血狮》,就代表谁的路子硬——其实就和现在发售限量版手办差不多,不但有面子,而且代表了实力。这直接导致了几大经销商连夜赶到光盘印刷厂门口,并直接夺走了1000张没有印刷盘面的光盘——这就是历史上所谓的“两面都是光面的光盘”的来源。

《血狮》是1997年上市的一款即时战略游戏

以现在的眼光看,这一整套渠道显然是低效的——但在当时,还有什么渠道可以把文化产品铺开在全国960万平方公里的土地上呢。

关于游戏产品和书商的血泪史还有很多。而且坦率地讲,书商也并非始终强势,整体而言,在当时那个还不完善的商业化环境下,一切都可以归纳为8个大字:店大欺客,客大欺店。不过这种蓬勃繁荣的势头也没有坚持太久,先是单机游戏很快就死得渣都不太剩下,再后来随着数字阅读的兴起,连实体出版也半死不活,作为终端触角的书报亭也几乎都消失了。

基本上和单机游戏有关的事儿说这些就差不多了,不过其实还是有一些细节可以说说。比如说网络游戏兴起之后,“网游点卡”也是通过这个渠道发布的。销售成本也是一样——换句话说,在当时,就算是网络游戏,也要受制于实体渠道的钳制。这也能理解,毕竟当时电子商务还没普及。能理解这一点,你也就能理解为什么盛大网络依靠网吧建立的“网吧点卡销售系统”堪称一次变革。

说真的,和大多数人想得不太一样,内容和渠道两者,一直以来都是渠道占上风,不止游戏如此,几乎所有面向消费者的产物都是这样——想想沃尔玛的地位就知道了。这也是有钱有势的大公司纷纷想要建立自己的渠道的原因。在移动时代,“渠道”改头换面,以“应用市场”的面貌出现在大家面前。但说实话,就算是在网络游戏时代,国内内容开发商的弱势地位也不曾改变。假设你是行业内人士,应该能听说过早些年骇人听闻的“1/9分成”——即开发商拿10%,渠道拿90%。

■ 数字平台的亮剑

进入21世纪,网络的进步使得数字商店的流行成为可能。

数字化的游戏有诸多好处,在实体时代,如果游戏出现严重漏洞,召回并压盘的成本实在过高。而在数字时代,这一切都可以通过一个补丁来解决,甚至在当今,“首日补丁”已经成为了所有游戏的标配——无论实体盘还是数字版都是如此。

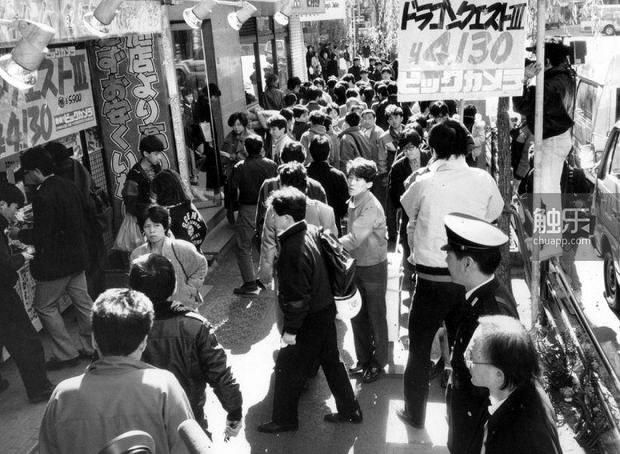

此外,数字版能让玩家在第一时间玩到游戏,而不用担心受到运输的困扰。当然,海外玩家在游戏店里也能第一时间买到游戏,但时间的花费也是不少——1988年发售的《勇者斗恶龙3》就是历史上排队人数最多的游戏,但因为无法满足需求导致出现了很多社会问题,于是日本相关部门因此出台了“勇者斗恶龙”系列游戏不能在工作日发售的奇怪规定。

日本国民级游戏《勇者斗恶龙3》发售时的盛况

这一切使得一旦时机成熟,数字商店必然会如雨后春笋一般冒出——网络条件的进步便是这场“雨”。

2005年,随着Valve的Steam平台与第一个出版商合作,Steam正式从之前为Valve自家游戏提供网络服务的工具,升级成为了一个真正意义上的数字游戏发售平台。自此,Steam慢慢凭借着各项优势吸引了更多开发商与发行商,由此一步步成为最成功的数字游戏发行零售平台。

主机方面也并不落后,2002年11月,微软公布了XBox Live 网络服务功能,次年同期发布Xbox Live Marketplace,并公布了50款Xbox Live游戏。

2005年,任天堂发布了一项名为Pay&Play的Wi-Fi连接新功能,到2008年玩家可以通过此服务使用任天堂点数进行游戏购买,第一批能使用Pay&Play在Wii上购买游玩的游戏有《欢乐桑巴》《吉他英雄世界之旅》 和《摇滚乐队2》。

2006年11月,索尼宣布在PS3上推出PSN商店,北美地区PS3首发阵容有包括《使命召唤3》《NBA 2K7》在内的14款游戏,这些游戏也大部分能在PSN商店上购买。

2008年到2012年,CD Projekt的GOG、动视暴雪的战网、EA的Origin和育碧的Uplay数字商店相继推出。然而,面对已经开枝散叶、深耕市场许久的Steam,完善的网络服务、庞大的用户基数、海量的游戏库存等,这些都是其他平台无法比拟的。在PC游戏市场中,Steam这棵大树无人能够撼动。

对开发商来说,最重要的是数字商店销售让他们赚到了更多的钱。在当今,发售实体游戏需要考虑很多问题,包括生产、运输、铺货、线上宣传与店铺线下宣传,开发商往往需要有经验的发行商来承担相应的工作,因此开发商的收益也被大大压缩。

一般来说,开发商的分成只占收入的两三成,当然,具体的比例由双方的合同而定,通常大型发行商要价更高,开发商甚至只能拿到一两成;而相应的,一些重磅作品能够让发行商让渡收益,但也极少出现5成以上的分成比例。

而数字商店有可能直接给开发商7成,并且,随着时间的推移,这一分成比例相对稳定,多家数字平台在一般情况下都采用此类分成比例。由此,不难理解,对游戏开发而言,数字市场意味着什么。

更高的分成提高了厂商的收益,并且数字商店还让游戏的长卖变为可能,这使得游戏进入了周期性促销大减价时代——看起来厂商亏了,但在实体时代,如今打折时“少赚”的钱它根本就赚不到。

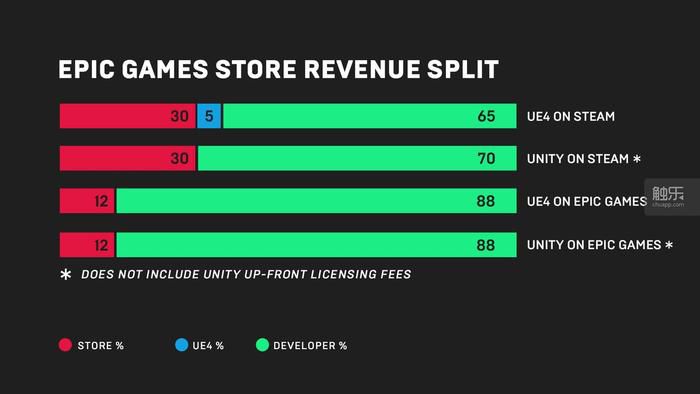

随着线下市场被数字商店逐步挤压,Steam在PC数字游戏零售方面渐渐趋近垄断的地位,而已然习惯70%分成的厂商也开始寻求更多利益。此时,Epic游戏商店12%的低额抽成无疑极具诱惑力。

Steam与Epic商店的分成对比

■ “开放”的Epic游戏商店

2018年12月5日,Epic Games 高调推出Epic游戏商店(Epic Games Store),宣布自己正式介入由Steam统治许久的PC数字游戏市场。平台对开发者给出了12%这样极有诱惑力的抽成比例,之后的一段时间里,他们又陆续公布了包括《无主之地3》在内的众多限时独占计划。人们意识到,这一次Steam或许将迎来它真正的挑战者。

现今最主要的5家数字游戏商店平台

然而,Epic商店也面临数字版共有的“锁区”问题,对某些地区来说,它可能不是开放的。在实体版的销售中,卡带、光盘虽然也一度锁区,但如今除了语言可能有差异,放入到对应的电脑主机中都能识别读取和正常游玩,并没有太多区域差别。而在数字游戏商店中,因为不同国家地区的物价水平和地区政策不同,为了区分定价和规避风险,通常会才用“锁区”这种做法。在主机领域,锁区已经不再是主流做法,港服玩家买欧美日服游戏已经是常态,但Epic商店是锁区的,在此之前,Epic商店不向中国大陆地区玩家开放,玩家们便无法直接购买这些游戏。

Epic商店的名声有些奇怪,这个平台听上去很棒:他们对开发者友好,分成很高;对玩家来说则售价更低;他们还有众多富有诱惑力的独占游戏。但它的口碑却没那么好,在海外,独占游戏引来了诸多争议;在中国大陆地区,“买不到”更是成了恶感的直接来源。

现在,这个平台开放了,中国大陆地区的玩家已经可以直接访问Epic商店,PC独占游戏对我们来说已经没有了门槛。不过,那些因为锁区而被中国玩家和开发者们忽略的问题也开始浮上水面。过去,三七分成已经被人所习惯,但这一模式在中国甚至都还不算流行;国内各大数字平台的混战局面本已十分胶着,现在又增加了一名入局者……

Epic商店向人们揭示了数字市场的贩售方式还有改进余地,但它能否真正产生深远影响还有待观察。它的旅程还在继续,而今天发生的事情,对Epic来说也确实宛如一场全新的冒险……

它到底是会如名字一般成为传奇与史诗,还是成为客死异乡的路人呢?

作者:谭一尘

来源:触乐

地址:http://www.chuapp.com/article/286354.html

Steam

Steam  App Store

App Store

闽公网安备 35020302034348号

闽公网安备 35020302034348号