“畅游想从游戏扩展出去,但后来全都收缩了,现在基本又回归游戏本身了。”据接近畅游的内部人士称。

畅游日前宣布,旗下子公司上海晶茂传媒有限公司已向法院递交破产清算申请,提交破产申请主要是由于其在过去两个财年产生巨额亏损。

上海晶茂作为畅游2011年全资收购的电影媒体公司,主要核心业务为电影映前广告。据其官网显示,该公司在中国拥有10000余块电影银幕,占整个映前广告市场40%的份额。

作为曾经电影广告业的新兴力量,背靠搜狐畅游的上海晶茂如今却要逐渐退出市场,这对一直想要“以游戏业务为核心业务,积极拓展其他业务”的畅游来说,无异于一次较大的打击。对畅游而言,回归游戏赛道看似更加聚焦核心业务,但缺少新的爆款游戏,老游戏自然衰减带来的游戏营收下降,又是畅游不得不面对的棘手问题。

晶茂破产,意料之中

2011年1月31日,畅游宣布已签署协议,完成收购上海晶茂文化传播有限公司及其关联公司剩余50%股权,交易完成后,畅游拥有晶茂100%股权。同时公告指出,畅游通过此次收购可获得更多的广告资源来推广公司游戏。

“那会儿畅游太有钱了,想做的东西有很多,映前广告可以推广自己的游戏和产品,而且母公司搜狐也擅长广告业务。”上述接近畅游的内部人士称。

无论是从业务需求还是公司属性,彼时,收购上海晶茂对畅游来说,都是锦上添花的事。

但8年过去,上海晶茂就因为市场竞争加剧、影院成本升高等因素陷入巨额亏损。据网传的晶茂内部信显示,在2018年搜狐畅游针对晶茂给予了人力和财务上的支持,但其仍无法清偿全部到期债务,且明显缺乏清偿能力,因此不得不向法院申请破产清算。

据畅游财报显示,其2018年总收入4.86亿美元,较2017年5.8亿美元同比下降16%。净利润为8400万美元,较2017年1.09亿美元同比下降22.9%。业内普遍认为,畅游现阶段营收下滑、市值缩水,已是自顾不暇,难以再继续扶持晶茂,后者宣布破产是意料之中的事。

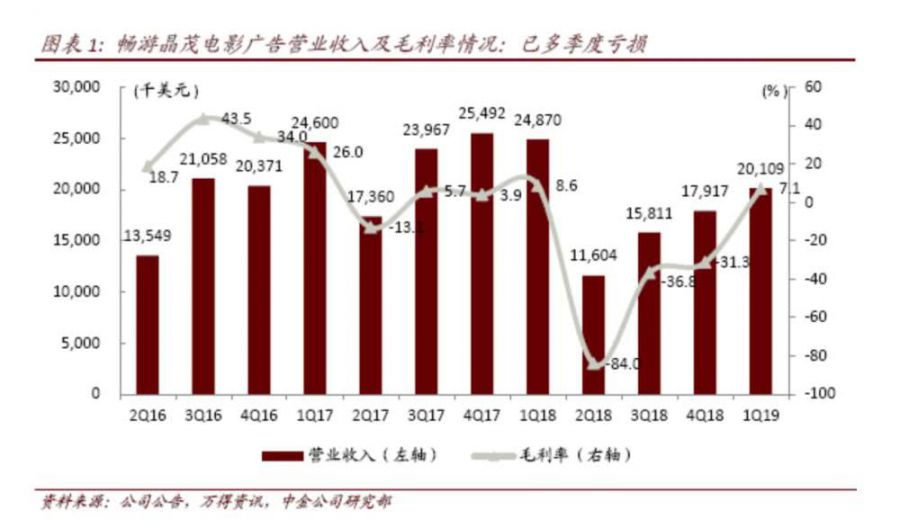

具体到映前广告业务的表现来看,据畅游财报显示,2018年第四季度其映前广告业务收入为1800万美元,同比下降30%,环比增长13%。同比下降反映了2018年第二季度资源采购和销售策略调整的影响。

据中金传媒报告显示,晶茂电影业务于2017年开始毛利率转负,连续亏损数个季度,2018年以来收入大幅下滑。业务低迷主要有两个方面,一反映了宏观环境低迷,映前广告投放意愿低迷;二是市场竞争加剧、影院媒体租金升高。据分众传媒公告显示,2018年,分众影院媒体资源银幕数量增加了8.5%至12700块,租赁成本却上涨了24.39%。

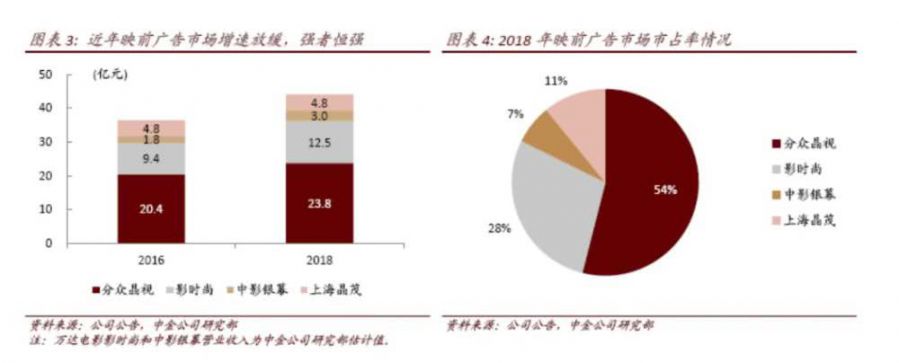

中金传媒报告显示,目前映前广告主要参与者包括分众晶视、万达电影影时尚、中国电影和搜狐晶茂,据中金传媒预测2018年四者市场占有率分别为54%、28%、7%、11%。

强者恒强,在头部企业掌控大部分优质资源的情况下,在所剩不多的市场占有率中,晶茂面临着严峻的市场竞争环境。

根据国家电影局此前发布的数据显示,2018年中国电影票房虽然突破609.76亿元,同比增长9.06%,但要低于2017年13.45%的增速。此前据媒体报道称,上海晶茂长期合作伙伴星美院线,在寒冬中关闭了旗下运营的四成影院。

“做映前广告,最难的部分是拿到独家位置,有好的位置客户才会多,才会优质。”业内人士称。

业务拓展难成气候,回归游戏成效不佳

除了晶茂的电影传媒业务逐渐衰退以外,畅游收购的其他业务也问题频出,不及预期。

2015年6月时任畅游CEO的王滔发文《致全体畅游人的一封信》表示,畅游的未来从业务层面来说,会坚持“以游戏业务为核心业务,积极拓展其他业务”。

彼时,王滔将其他业务分为两个层面,一个是新兴业务,包括当时畅游收购的Mobogenie、晶茂、RaidCall、海豚浏览器。另一个是有生命力的候选业务,彼时该业务仍处在规划和孵化阶段,连具体项目都没有。

“那时畅游想做的东西很多,App Store、浏览器、语音软件以及17173广告业务。”畅游内部人士称。

无论是Mobogenie手机管理器软件、RC语音软件业务,还是浏览器或者电影传媒广告业务,不难看出,彼时畅游的投资策略在于拓展自己的游戏推广渠道,以宣传旗下游戏及产品。

渠道对于游戏的重要性不言而喻。就像当时王滔在内部信中强调的,畅游未来五年战略是“以游戏赚钱养平台,平台占渠道推游戏。”

据畅游财报显示,2011年畅游收购平台渠道业务17173.com网站,经营在线广告业务;2013年12月,收购RaidCall语音软件;2014年7月收购MoboTap旗下海豚浏览器。但财报显示,畅游对RaidCall和MoboTap的收购并未取得成功,因为预期的协同效应并未实现。

在2018年第四季度及全年财报公告中,畅游熟悉财务官王耀彬表示,“如果不考虑17173业务减值的特殊事项,2018年第四季度公司总收入和净利润均达到指导性预测范围,表现良好。”

据悉,2018年畅游在线广告收入较2017年下降22%至2000万美元,畅游称这主要是由于在17173网站上投放广告的端游和页游数量的减少。同时,财报显示,畅游2018年商誉减值损失为1600万美元,而这主要与收购的17173.com网站相关。

总体而言,17173.com网站新业务的进度较预期有所延迟,未来盈利前景尚不明朗。此外,由于监管趋严,新上市的游戏数量明显下降,在17173.com投放广告的游戏数量也有所减少。

若将时间线向前推移,根据财报数据,畅游2017年商誉减值损失和并购相关无形资产减值损失为8700万美元;减值主要与畅游在2014年收购的MoboTap业务相关。据悉,由于国内监管部门对MoboTap当时的主营业务棋牌游戏的限制加强,判断MoboTap难以在中国获取新用户并实现收入增长。

“拓展的业务逐渐收缩,目前畅游正在回归游戏本身。”内部人士称。但据财报显示,2018年畅游网络游戏收入较2017年下降13%至3.90亿美元。同比下降主要是由于经典版天龙手游(2017年第二季度上线)和天龙3D等老游戏的自然衰减。

天龙八部作为畅游在2007年推出的网游,已有12年的上线历史,出现老游戏的自然衰减实属正常。尤其是现在市面上层出不穷的新游戏,也在不同程度地分散玩家注意力。

近年来畅游在游戏领域中虽有新品推出,但缺少爆款的拳头产品,短时间内无法快速有效的提升游戏营收。在主营业务上,畅游依然需要攻克重重难关。

作者:苏舟

来源:蓝鲸TMT频道

Steam

Steam  App Store

App Store

闽公网安备 35020302034348号

闽公网安备 35020302034348号