“你很久没露面了,这次为什么愿意聊聊?”

“想寻找研发合作伙伴。”

这是紫龙王一在今年年初接受媒体采访时坦言的初衷。

然而这是一家在过去4年打造了6个爆款、如今海外也崭露头角、并且具备深厚自研能力的公司,其尚且为巩固“产品壁垒”而担忧,那么行业中的其他公司,就更不用说了。

无独有偶,中小游戏企业经过疫情期间的过度运营后,后遗症也非常明显。据笔者了解,近期买量市场波动巨大,游戏广告大盘的消耗跌了将近一半。而问题的核心直指“缺产品”。由于长时间没有适合买量的爆品出现,导致整体投放效果锐减,再加上此前对用户的过度消耗,现在已经有某买量巨头旗下的拳头产品,提出了“停投”的计划。

买量市场不少企业一度陷入“无产品可投”的空窗期。

面对“找产品”和“拿产品”这一关,太多人感叹:今年太难。

一、具备独代能力的“中产”阶层也难寻好产品,“断档”压力大

尽管从数据上来看,国内有18000家游戏公司,但除去腾讯网易所占据的超75%市场份额,剩余的市场再由这么多家厂商进行分割,对产品的需求和要求自然会越来越大。中大厂也无法独善其身。

1.莉莉丝:今年的目标是谈成2个团队

关于莉莉丝的故事行业内已经听过很多了,《万国觉醒》征战海外开启的霸榜之路,《剑与远征》回归国内掀起的行业变革,以及莉莉丝本身站上国内收入第三、出海收入第一的荣耀,这些都值得为人称道。

但很多人不知道的是,它在这一切成功之前所交的学费。

莉莉丝在一年多的时间内,签约加投资一共拿了11款游戏,总成本花了大概1.2亿,但很可惜的是,这些投资所带来的最终收入只有不到3000万。而且投资的11家公司里,只剩4家存活了。

尽管它最终用2500万拿下了成都乐狗的第一款游戏《万国觉醒》,但这当中的成功率可想而知。

于是整个2019年莉莉丝都在寻找“最好的制作人”,到了下半年他们投资了一个做SLG的团队,而

2020年,他们的目标,是谈成2个团队。是的,仅仅是2个。

发行负责人张子龙接受游戏葡萄采访坦言,“找团队确实很难,非常非常非常难......

发行商的核心困境就是很可能没机会、也没能力拿到好产品。”

莉莉丝拥有面向全球的发行能力,拥有SLG、卡牌等领域的深耕,在国内iOS游戏收入上仅次于腾讯网易,行业口碑更是远胜一般的中大厂,这些都符合有力竞争者的条件,但签产品找团队依然很难。

2.盛趣:弥补产能很重要

对盛趣游戏副总裁谭雁峰来说,2019年花最多时间的,便是在“找项目”上。“盛趣自己的产能毕竟是有限的,我需要跟市场抢净利润规模,比如5个亿的缺口一定不是抢掉三四线公司份额就能有,

可能要从一二线公司里去抢,你需要有高品质的产品才行。”

尽管盛趣在自研上投入了巨大的成本,纯研发人员从最开始的800人,增长至2000多人,总规模增至3000多人。但“弥补产能”对他们来说,依然非常重要。因此谭雁峰的主要精力放在了找产品上,同时也不断在做团队结构性的优化。

“盛趣的定位还是一家游戏公司,

需要更多的产品,好比演员没有作品他就不会有曝光。”

3.紫龙游戏:好产品和伙伴永远不嫌多,但我也不指望能找到很多

打造出6个爆款,这足以让同行艳羡。但正如文章开头所说的,王一对产品依然保持着高度的紧张感,因为在王一看来,“

发行起家的公司必然最大的难题是产品。”

2020-2022年,未来三年紫龙最重要的事情就是加强研发,包括自研的拓展、外部投资的加强,也包括寻找新的战略合作伙伴。紫龙正在向国内优秀研发商敞开怀抱,并愿意投入资金为研发商买单。

王一在游戏葡萄采访中认为:“

一款优秀的,几乎完成的游戏送到你面前,这个概率太低了。我们合作的标准还是志同道合,我们可以帮你找到你擅长什么,缺什么,缺的东西如果我们能协助,那就可以合作。”

除此之外,

紫龙也通过自研的布局来获得在产品端上更大的主动权。中等策划体量的产品成本大概在3000万—4000万,如果是大型的MMO,要做到主流市场的水平,至少8000万—1个亿的级别。《梦幻模拟战》《第二银河》以及近期曝光的《天地劫》,都是其自研产品。

对王一来说,“好的产品和伙伴永远不嫌多,但我也不指望能找到特别多。如果找不到人……我们自己也做不了。”这听起来多少有些无奈。

产品确实扼住了不少中大型公司的命脉,而“拿产品”难的问题也在不断困扰着它们。

从去年下半年开始,IGG便陆续在为续档产品做准备,这家面向全球的游戏厂商,在产品持续输出上,压力并不小。据了解,IGG内部已经抽调人手,组建了多个产品团队,全力投入在“拿产品”中,而只要有好的产品,合作方式也不限于合作开发、代理发行、股权投资、团队收购等等。

游道易,看似过去两年没有发布太多的新游戏,但CEO方志航表示,他们一年要看几千款产品,最终觉得合适的差不多只有千分之一。而即便是后来大火的《天天过马路》《疯狂动物园》等产品,在游戏还只是一个原型时,许多看过的发行商也都并不看好。

......

当然,不只是“拿产品”难,游戏研发门槛的提升也让很多公司望而却步。

龙图在自己的第一款自研产品《魔法门之英雄无敌:王朝》上投入了3年时间及5000万的研发成本。CEO杨圣辉在接受游戏葡萄采访时就提到:“好产品的研发成本越来越高:做卡牌至少要6000万,做MMO的成本至少得过亿,想做最顶尖的则要1.5亿以上——而且用户玩腻了MMO的套路,要想创新还要付出更多成本。”

在他看来,

一个CP哪怕融资了一个亿,可能都不敢立项做一款MMO。因为产品如果只做三四千万的月流水,肯定回不了本。

西山居的郭炜炜也同样有这种感受。“今天(做)MMO的成本太高了,1个亿,起点。想做到今天中国80分以上的中上水平,就是1个亿起,而且动辄会上升到2个亿。像我们《指尖江湖》一样不便宜,《剑侠情缘2:剑歌行》更贵。”

对这些“中产”阶层的游戏厂商来说,“找产品”和“自研”必须两手抓,要想提升产能,抵抗现阶段的市场困境,就必须提前为自己铺路。在这点上,他们没少花心思。

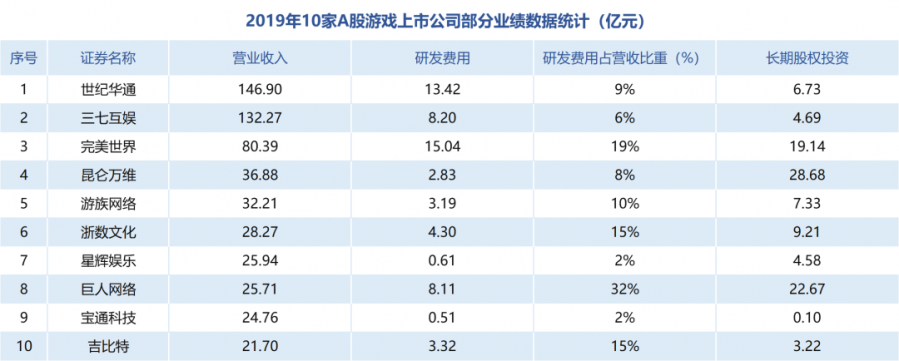

笔者初略统计了10家A股游戏上市公司2019年在研发和投资两大板块上的投入情况,这在一定程度上反映了他们的产品决心。完美世界去年研发费用高达15亿,占到总营收的19%,位居第一;世纪华通则投入13亿,占比营收9%;三七互娱是8.2亿,占营收6%;而巨人网络则是8.1亿,占营收32%。

这些公司在研发上的投入都是非常大手笔的。

(制表:手游那点事Rust)

另一方面,投资团队也是游戏中大厂用来抵御“拿产品”难的一次主动出击。在长期股权投资中,昆仑万维2019年花了28.7亿,巨人花了22.7亿,完美世界花了19.1亿,用资本的“深度捆绑”来为自己的产品输出保驾护航。

二、走买量联运的中小厂已经“进退两难”

如果说大厂尚且有坚实的自我研发实力以及深厚的资本储备,能够抵抗产品逐渐稀缺的困境,那么中小厂商在面对“拿产品”难时,就明显更为手足无措了。

大批的买量团队在今年进入了“进退两难”的局面。“进”是买量测试产品随便亏损几十万上百万,很难遇到能买量赚钱的产品;“退”则是买量产品一断档,账期压力突显,现金流极速下降,很可能一蹶不振。

据了解,一般的小发行团队,如果没有提前布局或者足够的人脉关系,在找产品上大致会有两种手段。一是根据过去已经发布的每一期游戏版号进行追踪跟进,特别是中小厂商的产品,在已有版号的游戏中寻求联运买量合作的可能性。二是紧盯广告平台上上线的新品游戏,这当中尽管会有很多换皮产品,但新游中值得买量的游戏也基本能够找得到,参与到当中分一杯羹还是可以的。

但遗憾的是,在整个行业越发缺乏产品的情况下,这种方式的成功率就低了很多。因为不仅找产品难,找到产品之后,能不能签得到又成为了另外一道坎。

据笔者了解,“拿产品”的市场已经有了明显的“派系”壁垒。以拥有研发实力的CP为核心,对一些有资本绑定、合作经历、或特殊关系的联运发行方进行产品特供,这种模式就导致了派系外的公司很难拿到好产品。而即便能拿到,也往往不在首发阶段,这个时间差足以让这些发行方错失流量红利。

另一方面,

中大型买量发行公司在条件上的碾压也让其他企业很难获得产品发行权。据笔者了解,广州一家发行商在争夺某款产品的联运权时,曾开出单渠道保5000万月流水的条件,而这是很多中小联运发行团队望而却步的。

在派系、资源、保量等壁垒面前,中小发行商“拿产品”已经变得越发困难,

而更让这些公司感到无奈的是,手游发展至今,随着大潮退去,这个市场或许并不需要它们。

过去我们曾见过一款游戏超过20家厂商在发行,几百个游戏包同时在不同的渠道和广告平台上跑的盛况,但现在,版号严审、渠道固化,一款游戏根本不需要那么多团队来发行,供需关系出现了明显的失衡。

而“拿产品”难或许只是表象,它更预示着2020年游戏圈的这一轮洗牌,将从最源头的“产品”开始。

作者:欣欣

来源:手游那点事

原地址:https://mp.weixin.qq.com/s/zJqFXCnPkNxwc1Uo_GFUTg

Steam

Steam  App Store

App Store

闽公网安备 35020302034348号

闽公网安备 35020302034348号