导语

根据热云数据《2020上半年移动App买量白皮书》数据显示,今年上半年手游买量市场的供应量进一步萎缩,手游买量新增率仅为18%。除疫情方面的原因外,手游版号政策的持续高压,同样成为影响新品手游低供应的主要因素。根据公开数据显示,今年上半年总共过审的手游版号数量为551个,相比去年同比的数据仍呈现下探的趋势。

结合上半年版号过审的情况看,每月过审手游版号的数量基本在50+左右。而进入暑期7月后,版号过审的数量已达155个。当然,本月较多过审的数量是为弥补6月仅有1次审批的情况(每月平均2次)。那么,这是否会为手游的暑期市场带来“鲶鱼效应”?本次报告将通过今年新增买量手游的趋势来分析暑期手游买量市场。

1 暑期手游买量市场提量并不显着

从增量上看,暑期并未对今年以来手游市场“新品供应不足”的现象形成有效的冲击。无论是寒假期间还是7月份暑期的手游新增买量数据均未呈现明显上扬的趋势。一直受热捧的小游戏,虽然随着疫情防控的稳定,其投放产品数量有所提升;从1-7月的占比上看,小游戏买量数占比基本持续在15%左右,并未出现特别明显的增长。从新增手游的投放周期来看,1-7月的新增买量手游同比去年降低至24天(去年为30天)。可见,今年新增买量手游的投放周期同样受疫情的影响而缩短。

新增买量手游在暑期“多面开花”。根据热云数据ADI监测显示,进入暑期后的新增手游类型在上半年前三名的占比出现“热度减退”的趋势并逐渐向腰部梯队进行转移。其中,上半年整体买量手游新增率No.1—网赚类手游,在整体疫情防控期间吃到了“甜头”,进而大批新增网赚游戏瞄准了暑期市场。

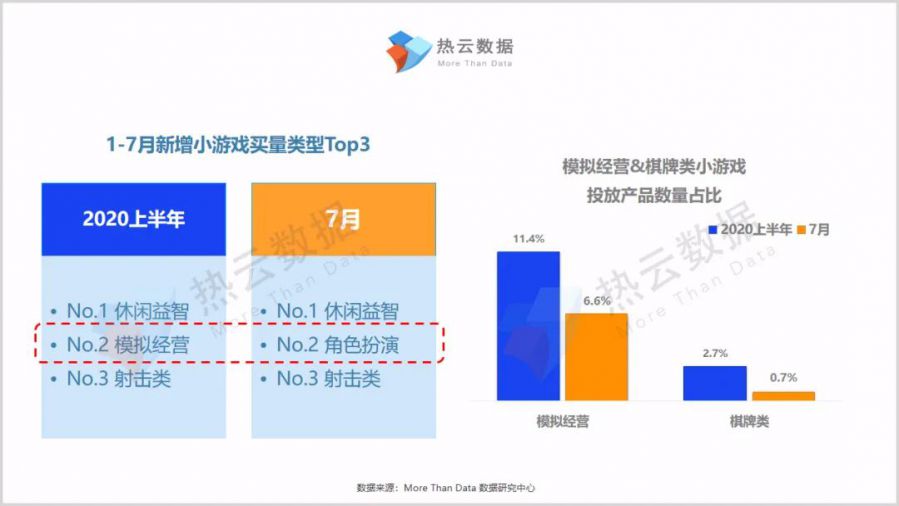

休闲益智类一直是小游戏的Top1买量类型,其占比基本在6成左右。进入暑期,角色扮演类的小游戏买量占比开始明显提升,超越模拟经营类占据No.2。结合上述暑期整体买量手游类型分布占比数据以及当前手游“轻度化”的趋势来看,角色扮演类手游开始将部分买量重心迁移至小游戏。而模拟经营与棋牌类手游在App与小游戏买量分布占比相继有所下降。

可见,其两类游戏的用户无论在App层面还是小游戏层面,与暑期手游增量市场的用户结构并不十分匹配。

暑期手游买量市场的效果端层面,

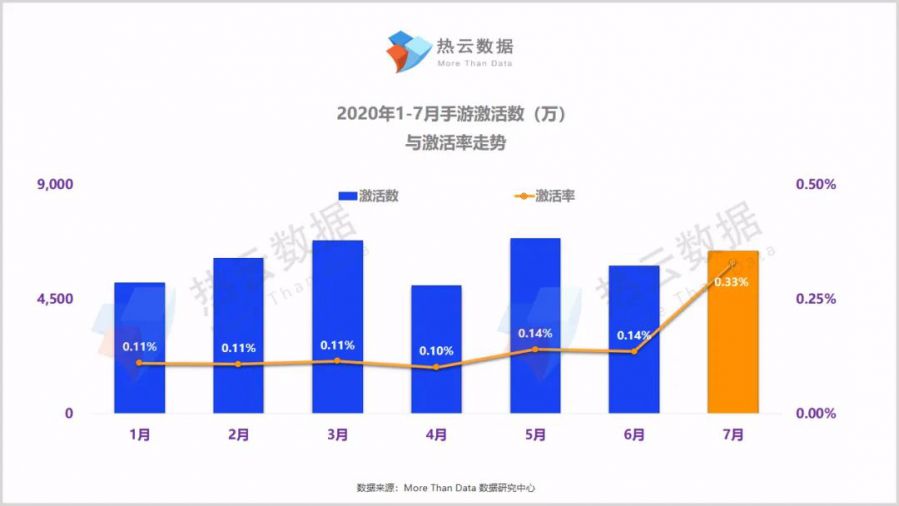

根据热云数据TrackingIO数据显示,今年暑期的买量效果要高于上半年的平均表现。虽从整体激活数据比较上略低于“宅流量”效应较明显的寒假,但整体激活率随着暑期的到来而明显提升。

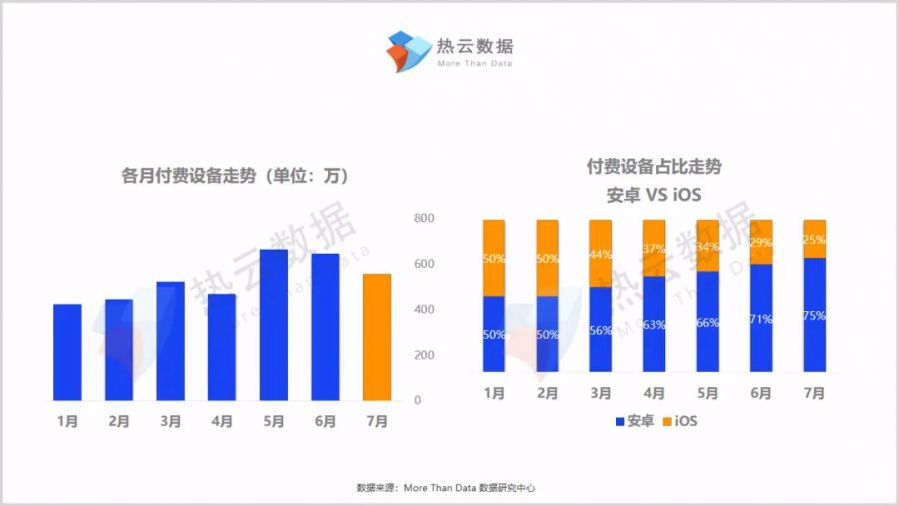

今年7月暑期的手游付费情况同样相对谨慎。其原因很可能是被5-6月手游企业的节日营销、新作频发等情况割了一波韭菜。从付费设备占比来看,今年寒假期间安卓与iOS“对半分”的局面已渐行渐远。进入暑期后的付费设备比例已变为3:1。

可见,至少在付费设备比例的层面,手游已逐渐回到疫情前的市场情况。

2《上半年新增买量手游“井喷投放”Top20》分析

根据上半年新增买量手游“井喷投放”Top20的数据,《群雄三国单机版》以及《最强蜗牛》在24天(上半年新增买量手游平均投放周期)内投放量最高的两款手游。从类型分布占比上,休闲类手游与角色扮演类手游并驾齐驱。

轻度手游数量开始全面碾压重度手游类型。

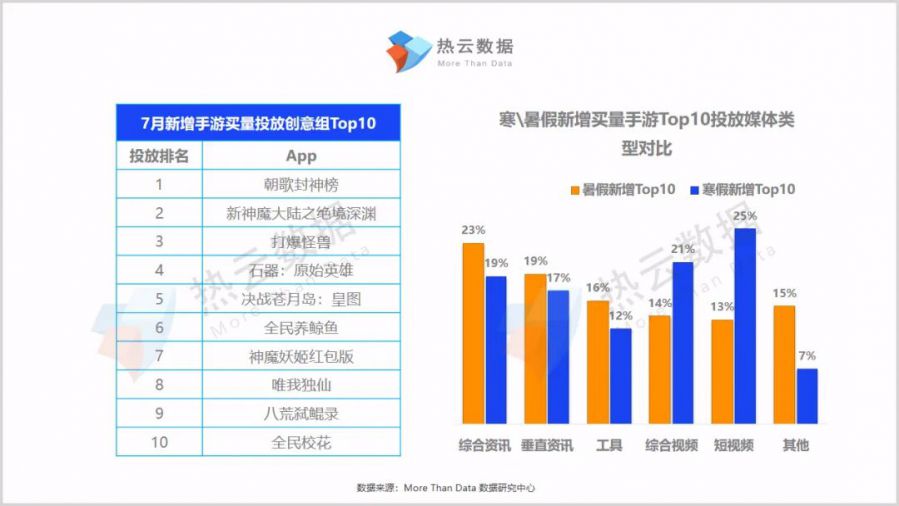

进入7月暑期后,《朝歌封神榜》领衔7月新增手游投放创意组Top10。结合Top10选择投放媒体类型来看,短视频媒体并不被Top10看好。看来在买量竞争较为激烈的暑期市场,新增手游在投放力度上相对谨慎,基本会选择相对“成本可控”的媒体类型。

这与当初寒假的Top10新增买量手游对于投放视频/短视频媒体的态度截然相反。

3 寒假重拉新,暑假促转化

今年寒暑假期间各主要买量手游类型的Top投放文案关键词的对比,同样能看出两阶段的买量策略差异。寒假期间因在本次疫情的爆发期内,

主要以“免费”、“拉新”的宣传为主;而针对游戏内容及玩法的介绍内容相对较少。

而随着暑期的到来以及疫情防控的稳定,主要买量手游类型的投放关键词逐渐由“免费”转变为“首充送XXX”或“充1元得XXX”,强调付费的增值礼包。此外,从主要的投放关键词来看,相比寒假时手游对于“低门槛”的宣传,暑假期间手游厂商的投放文案开始逐渐加大对于游戏内容特色的渗透。

由此可见,相比手游在寒假期间的“拉新”,暑假宣传的重点开始转向“留存-付费”的层面。

来源:热云数据

原地址:https://mp.weixin.qq.com/s/VhfRxdrh_dOnXcKR39wHNw

App Store

App Store  Steam

Steam

闽公网安备 35020302034348号

闽公网安备 35020302034348号