9月21日,巨量算数和Ohayoo联合发布了《小创意大世界——休闲游戏开发者指南》白皮书(以下简称:白皮书)。该白皮书对当前休闲游戏市场的发展进行了一定的概括,并分享了大量关于休闲游戏用户属性和行为数据。

此外,针对休闲游戏市场的发展及产品情况,白皮书还给开发者提出了诸多建议。具体来看,白皮书核心观点:

1、休闲游戏市场空间大,用户需求旺盛,是厂商的应许之地。先入局者“钱景”大,游戏业务毛利率可达93%;

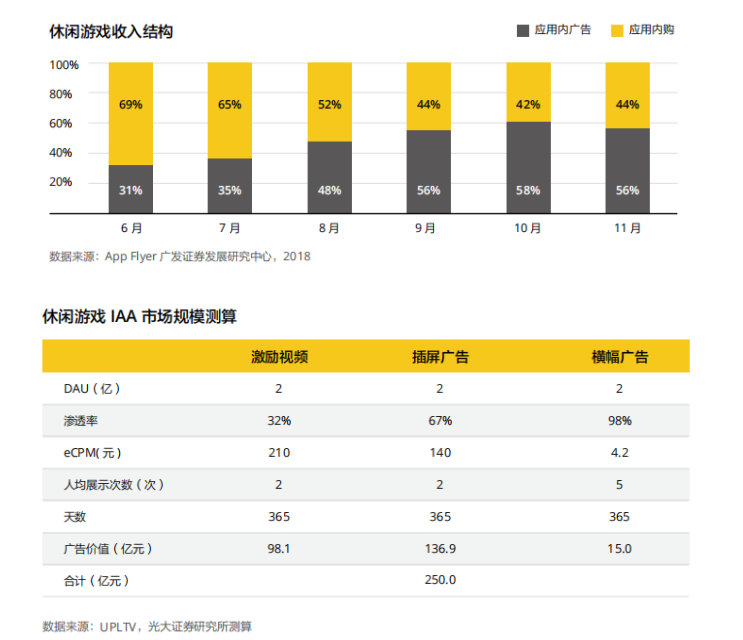

2、休闲游戏的收入结构在2018年下旬就已发生变化,IAA收入逐渐高于IAP收入占比,光大证券预估,基于休闲游戏DAU达到2亿规模下(及其他测算指标),2020年中国休闲游戏IAA市场规模或达250亿;

3、休闲游戏玩家行为链路分析:①玩家的游戏动机在于娱乐化的碎片需求;②玩家在休闲游戏生态中的高活跃度利于开发者低成本入局获取高回报;③短视频是休闲游戏种草的绝佳土壤,玩家从游戏触达到游戏下载均可在短视频平台实现闭环;④休闲游戏玩家对广告的接受度高,注重广告体验能让增长和变现呈现正循环;

4、休闲游戏不要过度强调吸量,事实证明,吸量、留存、变现共同决定产品的规模上限,一个成功的产品需要在至少2个元素上有非常优异的表现;

5、对于包括八大潜力品类在内的休闲游戏,白皮书建议开发者注意三点:①不用过分追求吸量,关键要提高游戏LTV;②注意提高产品长留;③关注竞速和跑酷品类。

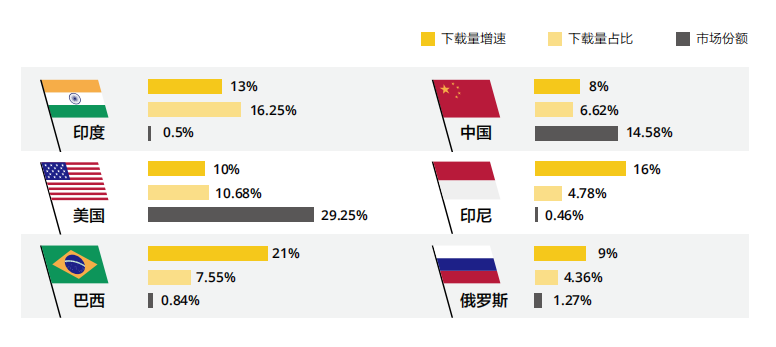

空间大需求旺:上半年中国休闲游戏下载量涨幅远超手游大盘,环比上涨46%

白皮书有观点认为,目前休闲新游发行量较低,但市场广阔,需求旺盛,用户红利及玩家时长贡献都在向休闲游戏倾斜,是一个良好的“掘金池”。从数据上看,2020年上半年,全球休闲游戏下载总量环比增速12%。其中印度、巴西为增速大国,美国占据较大市场份额。

中国在全球下载量中排名第四,

在前六大国家中,中国休闲游戏的下载量增速最慢,仅为8%,市场份额与美国相比差一倍之距,从整体行业的发展情况看,中国休闲游戏市场还有很大的提升空间。

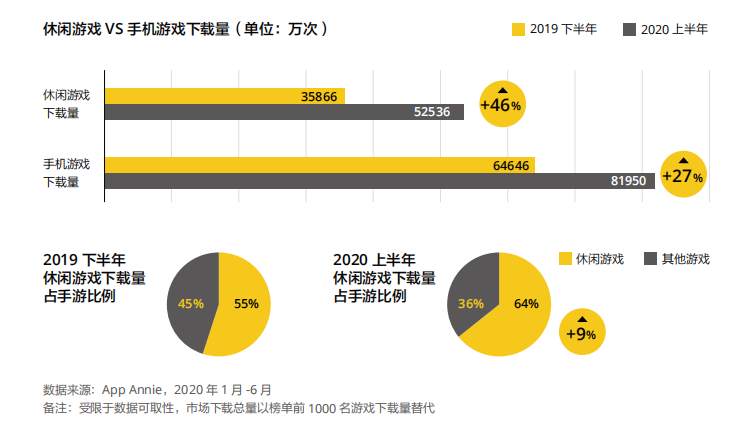

事实上,在中国游戏市场,休闲游戏在手游大盘中的占比在进一步的提升,市场也处于不断扩大的态势。从游戏下载量来看,2020年上半年,中国手游下载总量为81950万次,环比上涨27%,其中休闲游戏下载量为52536万次,环比上涨46%,上涨幅度显著大于手游大盘。

除此之外,休闲游戏的占比也在上升,2020年上半年休闲游戏下载量占手游大盘的64%,环比2019年下半年,休闲游戏下载量占比增加了9个百分点。

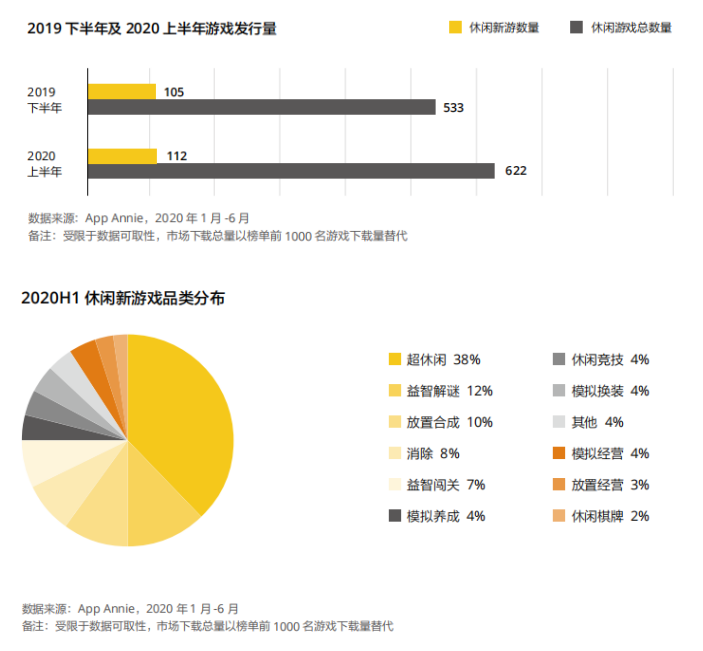

从发行量和新游品类市场占有量上看,休闲游戏及超休闲游戏的优势十分显著。在发行量上,2020年上半年游戏发行前1000名下载榜中,休闲游戏就有622款进入榜单,环比增长了89款,这说明休闲游戏的用户需求强烈且稳定。此外,2020年上半年休闲新游数量仅为112款,占比仅有18%,环比增长7款,市场空缺较大,是新游入局的好时机。

从新游品类上看,通过对112款新游分类发现,超休闲游戏有42款,占比38%,益智解谜类游戏有13款,占比12%,放置合成类游戏有11款,占比10%,超休闲游戏在全品类游戏中占比高。综合而言,休闲游戏在当前诸多游戏细分领域中,发展潜力靠前。

用户多收入高:休闲游戏用户月活达4亿,毛利率可达93%,IAA市场规模250亿

在国内多份数据报告中,休闲游戏市场的数据也颇为亮眼,

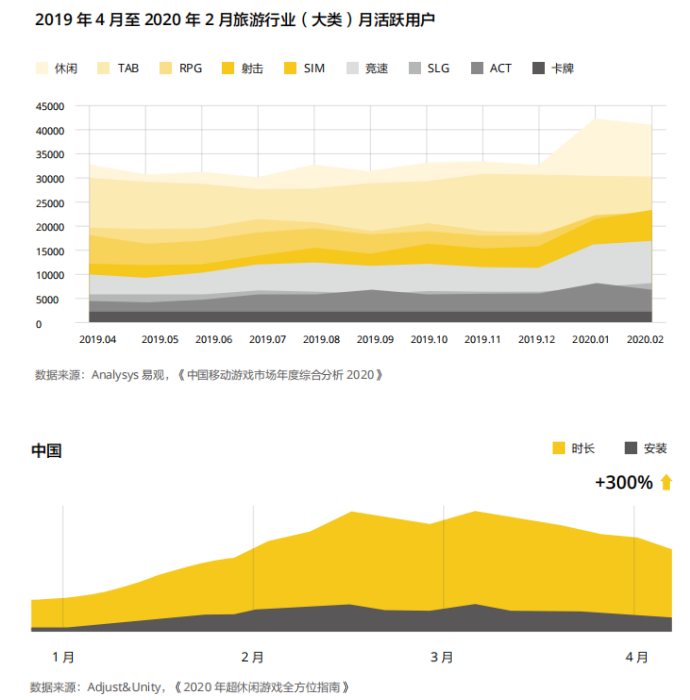

据易观数据显示,2020年1月,休闲游戏月活跃用户量突破4亿。移动数据检测平台Adjust亦显示,2020年3月份对比2019年12月,休闲游戏用户时长增幅超过了300%,达到了前所未有的规模量级,为开发者流量变现提供了基础保障。

以金科文化和姚记科技为例,金科文化2018年收购了Outfit,而后,“汤姆猫”在中国的MAU超过1.2亿元,据金科文化财报数据,2018年Q1金科文化收入同比增长96%,归母净利润同比增长174%。

姚记科技在2018年通过收购并购加大休闲游戏布局,转战游戏行业后,2019年姚记科技实现营收17.4亿元,同比增长77.3%,游戏收入10.18亿元,同比增长214.01%。其中姚记科技游戏毛利率达93%(+2pcts),营收关键在于部分产品采用了第三方联合运营模式。2020年1月,姚记科技选择与Ohayoo合作发行《小美斗地主》并获得了不错的收益。

从休闲游戏企业的营收上我们可以看到休闲游戏有着极为不错的商业变现能力。白皮书指出,

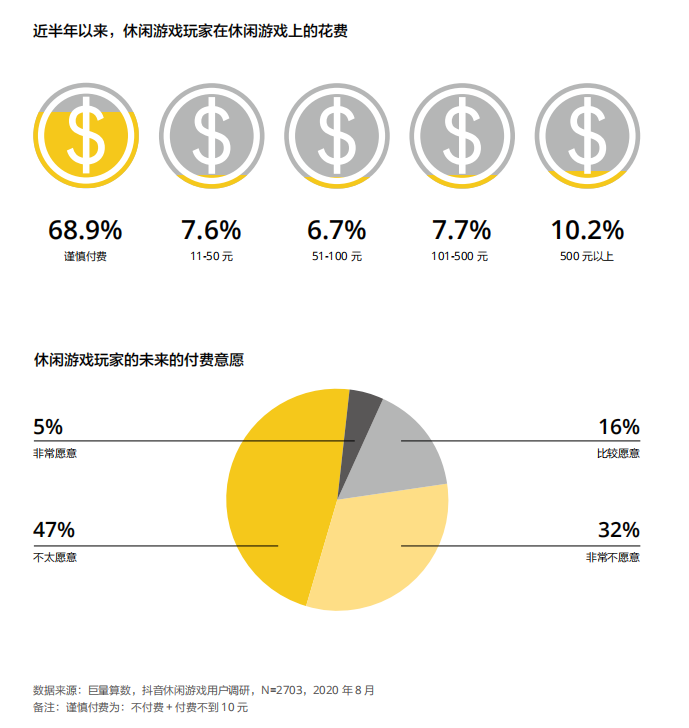

随着IAA(In-App Advertisement)模式的成熟,休闲游戏的收入结构在2018年下旬开始发生变化,IAA收入逐渐高于IAP收入占比。据2020年光大证券预估,基于休闲游戏DAU达到2亿规模下(及其他测算指标),2020年中国休闲游戏IAA市场规模或达250亿。

休闲玩家行为分析:有娱乐需求、尝新爱玩,对短视频种草与广告接受度高

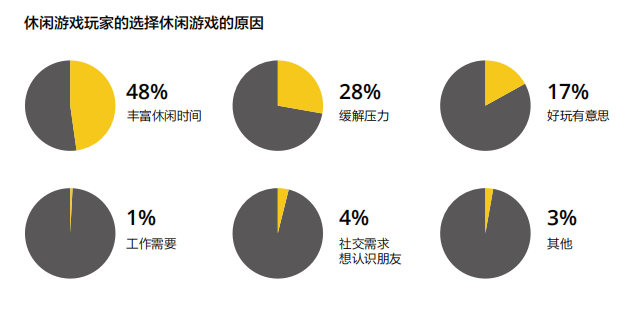

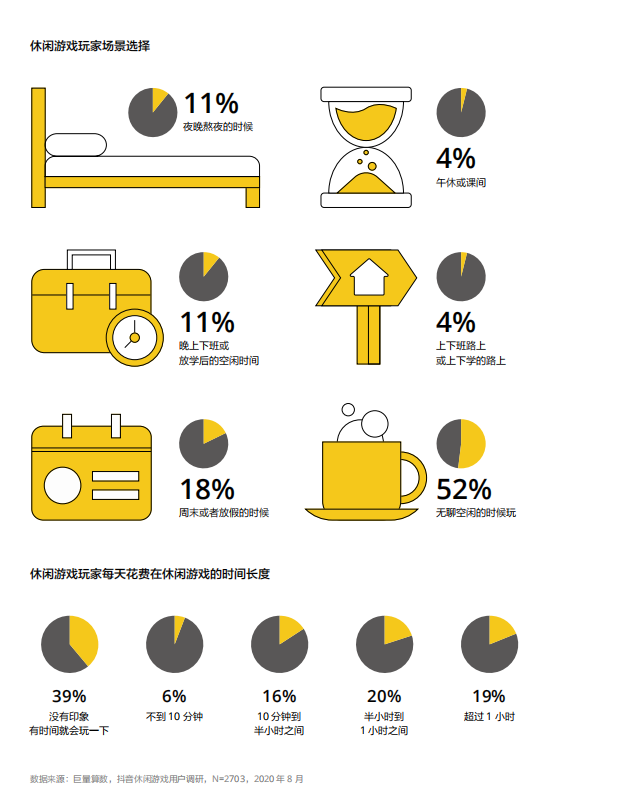

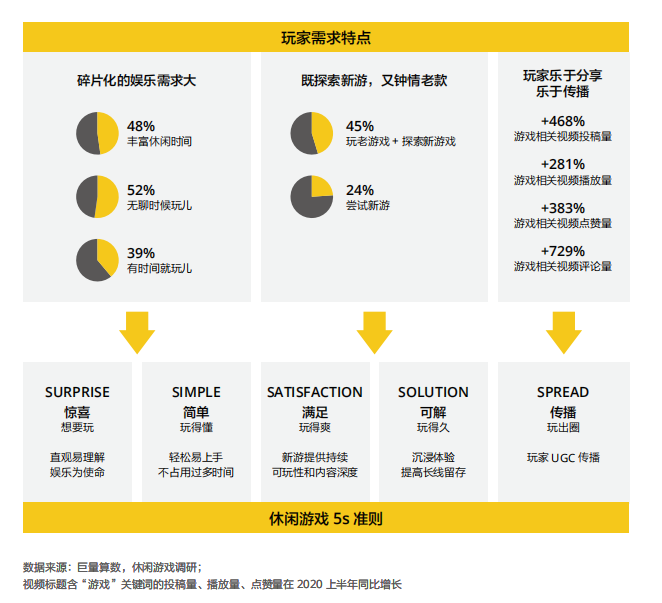

巨量算数通过对抖音游戏用户调查显示,休闲游戏玩家开启游戏时,往往没有特殊的原因,48%的用户是为了丰富闲余时间;在游戏场景中,52%的玩家会在“无聊空闲的时候”打开游戏;在游戏时长上,有近4成的人“没有印象,有时间就会玩一下”。

因此,白皮书认为,

休闲游戏玩家入局的主要原因是消遣时间,玩家们对休闲游戏的喜爱主要来源于他们对娱乐的需求。休闲游戏设计目标是让玩家在较短时间内获得愉悦的游戏体验,因此开发者可以从玩家需求出发,通过吸引大量“娱乐闲暇”玩家开启休闲游戏之旅。

值得注意的是,“简单易玩”的游戏特点使休闲游戏在上架后可以快速得到用户的喜爱,但玩家的热情衰退较快。巨量算数基于抖音平台的调研发现,只持续玩一款游戏玩家仅有13%,有45%的玩家在对老游戏保持热爱的同时也会探索新游戏,24%的用户会经常尝试新的好玩的游戏。

虽然玩家难以对一款休闲游戏保持忠诚度,但多数玩家愿意在休闲游戏生态中流连,不断尝试各种好玩新游戏。而因玩家的高流通性,对比中重度游戏的激烈厮杀,休闲游戏反而呈现出友好共存和共赢的局面,这也是休闲游戏低成本入局依旧能获取用户的原因之一。整体来看,休闲游戏试错成本较低,运营成本低,适合中腰部开发团队在有限投入情况下快速布局。

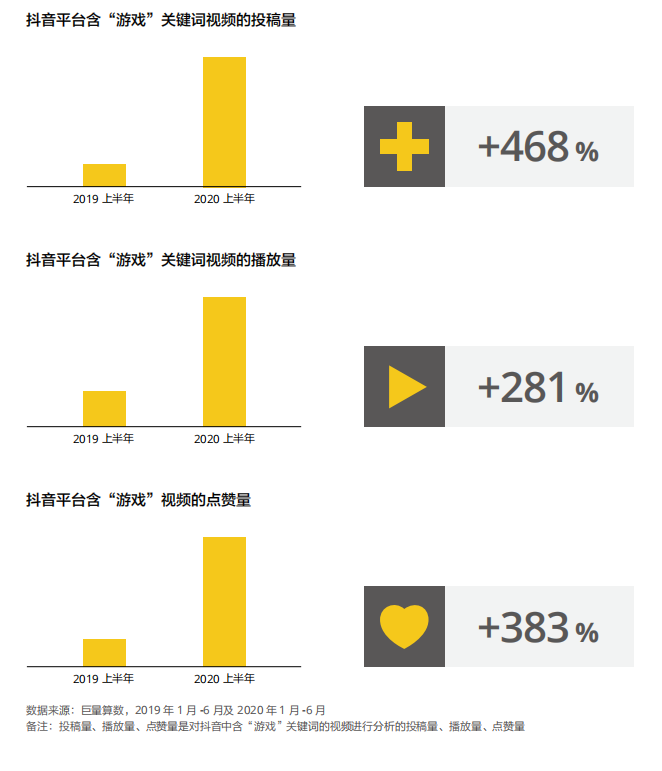

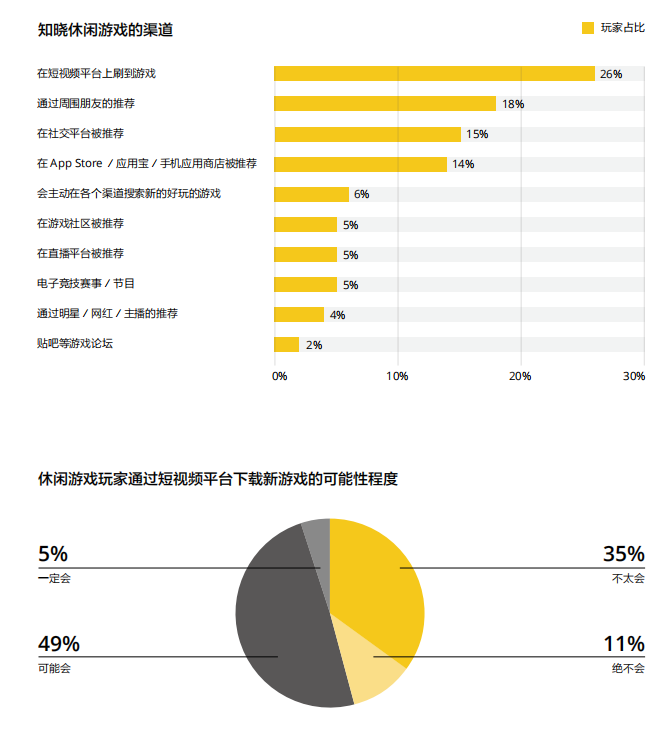

在休闲游戏的传播场景中,短视频是其绝佳的种草土壤,数据显示,2020年上半年,短视频平台游戏相关视频投稿量同比增长468%,游戏视频播放量及点赞量同比增长分别为281%和383%。巨量算数对抖音休闲游戏用户调研数据显示,有近3成的玩家通过抖音等短视频平台知晓一款休闲游戏,更有超过一半的玩家愿意尝试在短视频平台下载新游戏。

在游戏变现上,白皮书认为,

从玩家需求出发,开发者可以考虑将IAA模式作为休闲游戏的未来主要变现模式。另外,数据显示,在愿意接受广告的用户中,约4成的玩家对新游广告下载呈积极态度,开发者可以考虑把好玩和商业变现融合,以此提高用户对广告的接受度,实现拉新和变现的双增长。

开发者指南:优质休闲游戏的3大考量要素、5S准则和8大潜力品类方向

基于上述的玩家行为和人群洞察分析,白皮书归纳了优质休闲游戏的3大考量要素、5S准则和8大潜力品类方向。

具体来看:3大考量要素主要为吸量、留存和变现。

白皮书称,在过往的经验中,休闲游戏过分强调吸量的重要性,对留存和变现的重视度不够,导致在品类的选择上有所受限。在Ohayoo发行产品中,他们总结发现,

吸量、留存、变现三要素共同决定了产品的规模上限,一个成功的产品必然会在至少2个元素上有非常优异的表现,如《我的小家》《宝剑大师》《小兵别嚣张》等。

5S准则指的是,

如何让玩家“想要玩、玩得懂、玩得爽、玩得久、玩出圈”,这是开发者在设计游戏之处必须考虑的要素,而这一要素也是其不得不遵守的法则。

具体可观察以下图表:

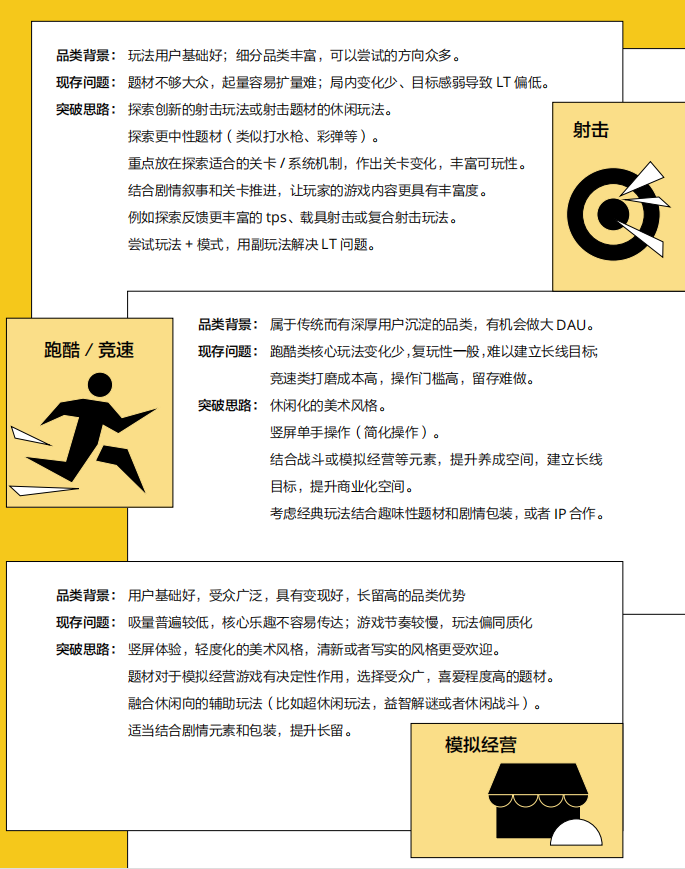

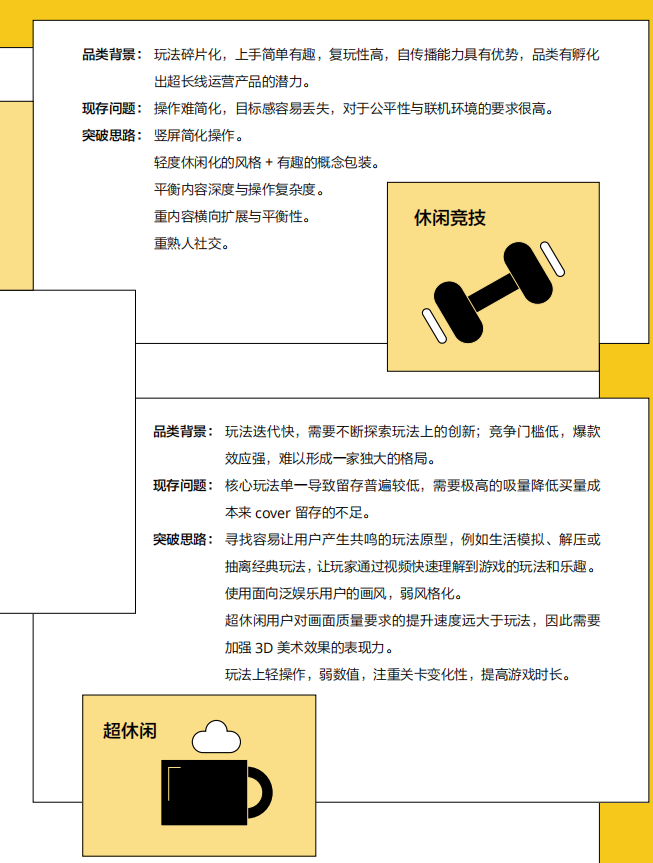

8大潜力品类则为:动作、塔防、放置、射击、跑酷/竞速、模拟经营、休闲竞技、超休闲。

其中,动作品类市场空间大,轻度化的优秀产品少,休闲用户需求没有得到满足。现存的问题在于这类游戏玩法表现较重,容易让休闲用户产生抗拒感,操作简化难,不易做到易上手难精通。因此,突破思路可从轻度化美术风格,尝试诙谐搞怪,不严肃且下沉的题材,并对基础操作维度做简化或融合。

塔防类品类虽然是策略大类的支柱,留存和变现优秀,但传统塔防策略性强,节奏慢,表现力欠佳,难以吸引泛用户。在这点上突破的思路可从轻度化美术风格+竖屏体验,适度简化策略增强表现力。

具体的品类优缺点可观察以下图表:

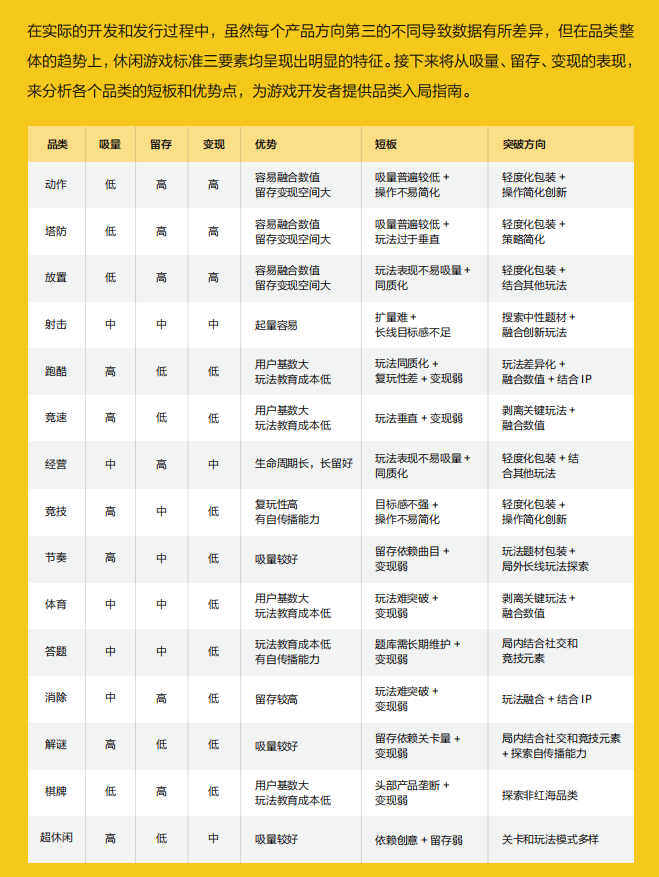

除此之外,白皮书还对休闲游戏的15大细分品类特征进行了扫描,并得出相关的结论。白皮书建议:

1、开发者不用过分追求吸量:吸量对于流水规模的影响不是主要因素,核心是需要提高游戏的LTV,因此不用过分追求吸量,只需要吸量保证在平均水准之上即可。

2、提高留存是突破的关键:休闲游戏的LTV比较难提升的是LT,关键是长留,所以能提高长留的品类和玩法设计,会成为潜力较高的突破方向。

3、竞速和跑酷类有大空间:在过往产品中,动作、放置占流水规模最高,其次为塔防、射击、超休闲,均有较高的潜力,竞速和跑酷类均未出现能在市场中接档的产品,有很大的的空间。

具体的细分游戏品类扫描图如下:

来源:游戏陀螺

App Store

App Store  Steam

Steam

闽公网安备 35020302034348号

闽公网安备 35020302034348号