2020年是云游戏发展极为关键的一年。在这一年里,国内外云游戏生态链搭建迅猛。

具体表现在:国外,微软、谷歌、索尼等国际巨头纷纷加大云游戏内容输出;国内以三大运营商、华为、腾讯、网易代表的互联网厂商加速布局云游戏产业,从通讯技术、云服务、游戏终端、开发平台、内容等全链路加持。

一时间,云游戏的发展呈现燎原之势。

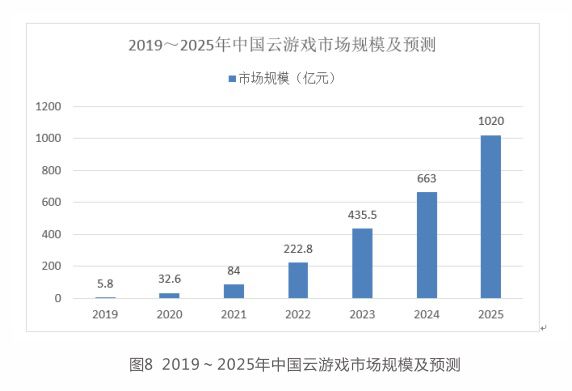

据5G云游戏产业联盟发布的《云游戏产业发展白皮书(2020)》数据,2020年云游戏市场规模约32.6亿元,云游戏用户约1.63亿,2023年这一市场规模有望达到435.5亿元。三年时间实现十倍增长,足见这一市场的巨大发展潜力。

而当下,云游戏正处于发展初期,绝大部分的云游戏厂商仍在秣马厉兵广积粮。在这一阶段云游戏行业整体发展概况如何?今日,游戏陀螺将以《云游戏产业发展白皮书(2020)》(以下简称:《白皮书》)为信息基础,拆解云游戏的发展趋势、产业链生态体系、核心企业战略、市场及用户规模,以此助力读者了解云游戏市场。

云游戏的三大发展趋势:渠道“式微”,大屏崛起,云原生蓄力

过去一年,关于云游戏未来的发展趋势及形态,业内也有诸多的分析,其中,议论度和认可度较高的有三点:①是传统渠道议价能力的弱化;②是终端大屏带来的云游戏效果体现;③是云原生游戏带来的产业革命。

其中,在渠道方面,《白皮书》认为,云游戏将推动游戏产业链重构,在新型渠道模式涌现、云游戏蓄势待发的背景下,传统渠道角色将进一步弱化,内容研发商地位提升,优质内容有望重新评估,游戏行业进入“内容为王”的新时代。

事实上,2020年,游戏行业“渠道”与“内容”之间本就争议不断,多数观点认为,随着游戏品质的提升及买量渠道的拓展,“渠道”的议价能力下降,并逐渐趋于式微,而云游戏的到来或将激化这一趋势。

原因在于,云游戏摆脱了终端硬件的束缚,其免配置、无下载、广连接等特性将改变现有游戏推广模式,最终导致传统渠道商业价值下降。在游戏陀螺看来,未来拥有大流量入口的渠道对云游戏的适应力更高。

当然,在内容端,游戏研发的地位会越来越稳固,因为游戏行业发展至今,用户对游戏精品化需求增加,优胜劣汰机制下,具有强研发能力的团队更易获得市场及资本的青睐。

除此之外,云游戏的到来将对游戏行业现有的流程和生态造成冲击,首先是终端大屏性能的凸显。众所周知,前几年,因基础设施、网络带宽体验、用户习性等诸多因素,客厅娱乐一直没能真正兴起。如今,云游戏的高速、跨终端特性或将改变这一局势。

在5G云游戏产业联盟看来,云游戏落地的初始阶段,大屏更能凸显云游戏的差异化体验。一来,大屏+超高清能够带来更高的视觉呈现;二来,大屏+手柄模式更注重游戏性,能够给用户带来更好的交互及沉浸感;三来,边缘节点的算力分发降低网络时延,其高效的数据传输将为大屏云游戏提供优质保障。目前,已有多家厂商布局大屏云游戏,如腾讯、顺网科技、云鹭科技、长虹等。

在云原生游戏方面,《白皮书》认为,云原生游戏将成为云游戏的最终发展形态。云原生游戏不仅能为开发者带来新的开发理念,给予玩家新的用户体验,而且也将催生新的渠道分发模式。不过,因当前的技术条件,云原生游戏的开发难度较大,技术性、兼容性、乃至带宽、成本等问题亟待解决,因此短期来看,存量游戏云化仍是主流,但随着云游戏产业链各个链环技术、生态的成熟,云原生游戏将成为云游戏最终发展形态。

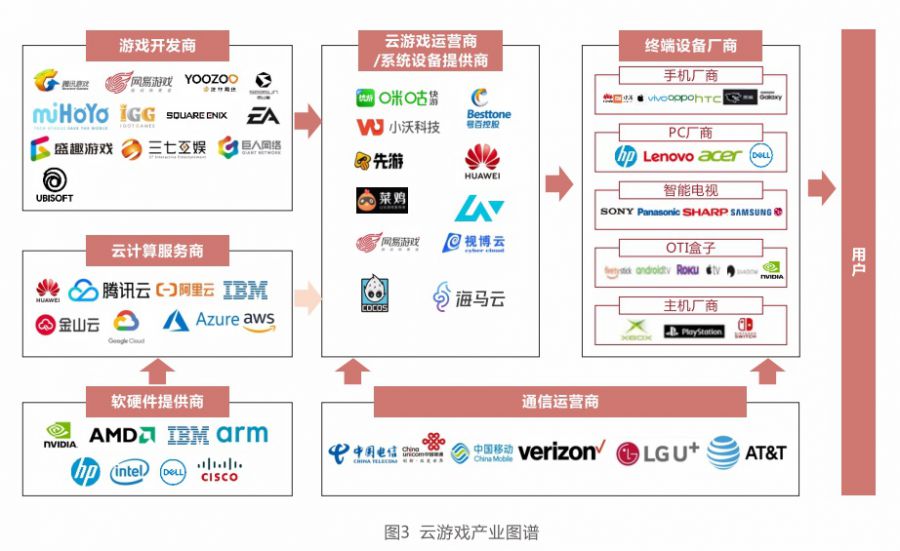

云游戏产业链角色重塑,核心厂商战略调整,新生势力快速入局

在上述分析中,我们多次提到了“变革”,是的,在云游戏时代,游戏产业链各主体均会面临升级与改革,包括软硬件供应商、云计算服务商、游戏开发商、云游戏运营商、通信运营商及终端设备厂商。

一般来说,传统游戏模式下,游戏的利益方由硬件商或平台商、研发商、发行商多方共享。云游戏模式下,云计算厂商和通信运营商的重要性将凸显,游戏发行也会呈现多元化态势。

这一态势中,最明显的表现在于多方话语权的改变。如游戏开发商,云游戏将降低开发成本,提高游戏呈现质量,头部研发商话语权有望进一步提升;游戏运营商方面,产业链多方转型加入其中,新老平台竞争日益激烈;硬件提供商则需要更多的思考新型的终端设备形态。

当然,在云游戏发展的初期,这一态势并未显现,但未来,随着行业入局者的增长,局势也将越来越明朗。据《白皮书》数据,目前中国涉足云游戏领域的主要游戏厂商及平台已有49家,上市公司占比57%,创业公司占比43%。其中,TOC的占比达60%,TOB占比22%,TOB+TOC占比18%,创业公司多面向B端客户,上市公司则多面向C端客户。

在游戏陀螺看来,这也与当前游戏行业的发展格局有关,上市公司大多深耕于游戏内容及渠道,拥有庞大的游戏用户群体,因此,植根于C端更易获得发展。而创业公司,从技术端下手,竞争小,生存空间更大,且近几年云游戏的突破点大多在技术端。

目前咪咕互娱、中国电信、小沃科技、腾讯、华为、百度、网易、完美世界等已进驻到云游戏领域,并且多数已自建云游戏平台,甚至有些已经进入运营或者试运营状态。具体布局情况可见列表。

除早已植根云游戏的厂商外,2020年也有小部分新生势力入局,且攻势非常迅猛,如字节跳动和快手。据悉,字节跳动的“嗷哩游戏”云游戏平台已进入内测阶段,且平台已上线4款云游戏,包括《贪吃蛇精英版》《河洛群侠传》《生生不息》等。

快手方面,借助自身强大的流量优势,快手已在APP内部上线云游戏功能,《迷你世界》游戏已在官方账号上内测新版本。除此之外,虎牙、斗鱼、哔哩哔哩等视频平台也开始初步尝试链接云游戏。这些新生势力的进驻,将对云游戏的外部延伸形态起到推动作用。

市场规模增速超100%,用户数量翻倍增长,云游戏未来可期

正因为有如此多互联网厂商选择扎根于云游戏领域,《白皮书》预测,预测2020年云游戏市场规模约32.6亿元,2023年市场规模有望达到435.5亿元,三年增速超100%。

5G云游戏产业联盟认为,随着用户对云游戏接受程度的提高,用户付费习惯在2023年培育初显成效,高品质和创新玩法的云游戏内容刺激用户消费意愿提升,云游戏市场将逐年呈倍数增长。

《白皮书》还预计2020年云游戏用户约1.63亿,2023年有望达到6.7亿,原因在于5G网络覆盖和服务质量明显提升,5G终端销量和5G套餐用户数量大幅增长。

不过,需要注意的是,根据目前包括网易云游戏、咪咕快游、天翼云游戏在内的平台公布数据估算,云游戏整体月活跃用户约5000万。用户留存中常驻用户比例不足一半,因此,以国内6.5亿移动游戏用户规模估算,云游戏用户渗透率不足15%,仍有巨大的发展空间。目前用户渗透率低迷主要有两个原因:①操作体验与理想状态的差距;②订阅制付费模式尚未能被完全接受。

游戏陀螺认为,云游戏用户操作体验差距问题将会随着5G商用的普及以及云游戏内容品质的提升而得以解决,订阅制付费模式则需要一个日积月累的过程,毕竟国内市场免费模式已运行多年,内容付费模式也才刚刚兴起。

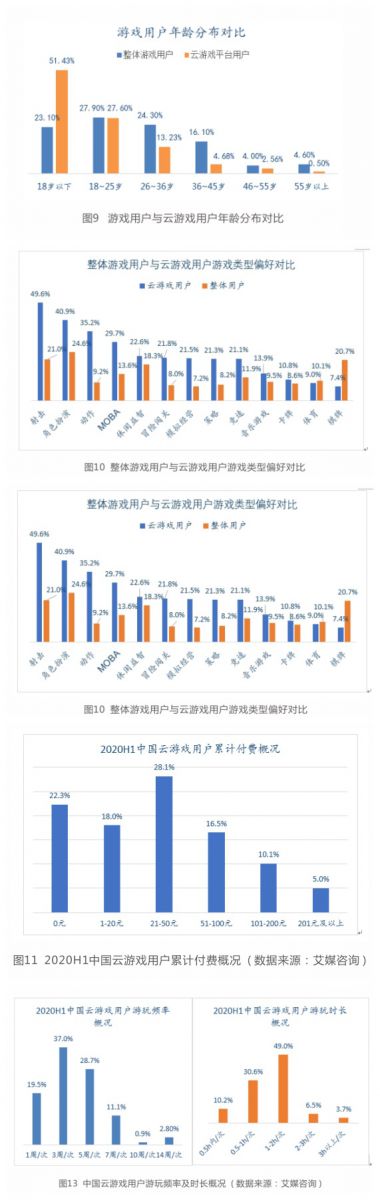

在用户层面,《白皮书》描绘的云游戏玩家呈现几大特点:

①是玩家年龄偏低龄化,25岁以下的游戏用户占比近80%;

②是男性用户占比近8成,远高于游戏用户的男性比例;

③中重度游戏玩家偏多,尤其是射击类、角色扮演类;

④付费率偏低,受访用户中有46.6%用户累计付费金额低于50元;

⑤用户平相遇道具收费模式及月付费金额小于200元;

⑥用户游玩频率和时长仍处于较低水平,这与游戏内容供给少、成本高、体验欠佳有关。

云游戏的机遇与挑战:资本进驻推动行业发展,商业化问题亟待解决

现阶段云游戏行业正处于大力投入基础设施建设,扩大用户规模的发展初期,未来随着用户对游戏新内容形态接受度的提升和高质量游戏作品的涌现,云游戏用户形态也将随之发生质的改变。眼下,无论是云游戏的投融资还是厂商布局都在有条不紊的进行中。

据《白皮书》数据,2016年至2019年我国云游戏金融资本注入早期阶段,融资企业已达59家,融资金额集中100万到1000万美元之间,2019年入局企业融资总额达到13.48亿元,获投率54.6%。IT桔子投融资数据显示,2020年前三季度云计算行业共发起了206起投融资,较2019年的170起有所提升,原因在于云相关业务包括云游戏需求的大幅提升。

投融资外,A股再融资用于云游戏建设的亦有不少。2020年有6家A股上市游戏公司提出再融资方案,合计募资资金达到165.88亿元。其中,世纪华通、三七互娱、中青宝、盛天网络等均在再融资资金用途上提及云游戏的建设。

资本的注入,一方面有利于云游戏内容的丰富和分发提升游戏行业现有的服务体系,增加用户粘性;另一方面,也有助于新技术的研发及高质量人才配备。

值得一提的是,在云游戏的发展过程中,其必将面临种种问题,在此次《白皮书》中,5G云游戏产业联盟也重点提及了的云游戏的商业模式、游戏成本、画质、延迟和侵权问题。此外,疫情防控的常态化,也将对云游戏产业生态建设造成影响。

不过,对于5G及云游戏的发展,国家政策也释放了积极的信号,希望产业多方协调共进,推动云游戏的健康可持续发展。5G云游戏产业联盟认为,加强产业链上下游企业合作,推动产业链资源共享,是推动云游戏产业发展的关键举措。

政府及相关企业可通过以下几点发力云游戏:

①对于聚合流量深耕玩家的云游戏平台,可在硬件层携手云计算及硬件供应商,积极导入高性能计算技术,释放平台营销力,开辟新玩法,开创高速稳定的云化游戏未来;

②云游戏平台可携手游戏制作公司和游戏发行公司在云游戏设计、体验等方面深度合作,精准分析用户行为轨迹、精确刻画用户画像、持续打造现象级IP内容,推进云游戏产业客群爆发式增长;

③进行上下游资源整合,加强云游戏产业链各方进行互动交流与合作;通过培训、考察、交流互动等活动,推动产业发展,实现资源共享。

来源:游戏陀螺

原文:https://mp.weixin.qq.com/s/0AeLQMe6o2ox21fJ09G4Tg

App Store

App Store  Steam

Steam

闽公网安备 35020302034348号

闽公网安备 35020302034348号