曾经身居“老师”地位的韩国依然有着它“老辣”的一面,却再难像以前一样“打得下江山,守得住国土。”

在中国,从玩家到从业者,对韩国的游戏产业总是抱有一种复杂的情感。

众所周知,韩国玩家有着深远的游戏传统。他们对游戏抱有较为开放的态度,并有着良好的游戏付费习惯。

培养出这样用户群体的正是韩国强大的游戏工业,它们的游戏曾经输出全球,成为包括中国在内,众多国家游戏行业龙头公司的模仿对象。

成熟的游戏产业,成熟的玩家群体,令全球的同行们羡慕。

而如今,韩国的游戏产业却难复往日的荣光,它们所精心培养的,高度成熟的玩家群体,则成为无数外国游戏杀入韩国市场的驱动力。

严格意义而言,韩国的游戏产业并未如一些国内小道新闻形容的那么不堪。目前的韩国依然是世界第四大游戏市场。Newzoo发布的《2018全球游戏市场》报告显示,韩国有着2890万游戏玩家,他们在2018年为韩国游戏市场贡献了约56亿美元的收入。

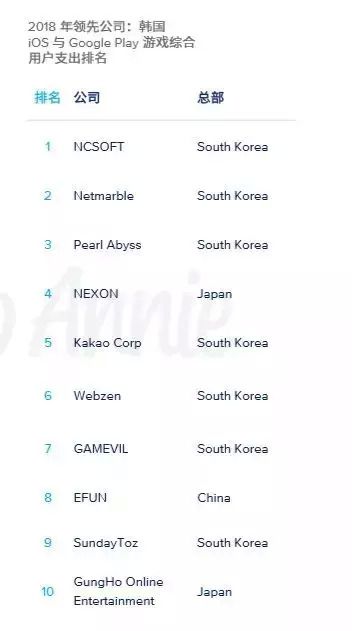

Netmarble、NCSOFT、NEXON等一票韩国大厂依然牢牢把持着市场头部,即使在国人津津乐道的手游赛道上,韩国的大公司们也保持着“韩国优势”。

最近一批基于虚幻4的成熟新手游,更是令国内玩家惊呼,韩国的战斗力依然是那么强大。

然而不争的事实是,韩国游戏产业的攻守能力正在降低。

曾经身居“老师”地位的韩国依然有着它“老辣”的一面,却再难像以前一样“打得下江山,守得住国土。”

游戏输出能力后劲不足

十几年前,中国游戏市场充斥着韩国游戏。犹如几年前电竞行业盛传的“恐韩症”,中国游戏产业也在“抗韩”中度过了它的幼年期。

随着本土游戏产业的崛起,韩国游戏逐渐丢掉了中国市场。

这当然不能说明韩国游戏本身无可救药,实际上,韩国游戏确实存在一些问题,但它们仍然有着许多可以借鉴的地方。

在MMORPG游戏领域,韩系游戏与欧美系游戏走向了两个方向,韩系游戏的画面和打击感与欧美游戏的玩法和探索性,形成了鲜明的特色对比。

而如果问一个玩家想要韩系游戏的画面和打击感还是要欧美系游戏的玩法和探索性,他们大概率会回答“我们全都要”。

韩系游戏依然有着不输欧美一线MMO的吸引力。这一点在每年CJ上,蜗牛游戏展台前满满的在体验《黑色沙漠》玩家身上就能得知。

但韩系游戏的输出能力确实产生了滑坡。以中国市场为例,这里不去探求滑坡的具体因素(比如限韩令),将滑坡在宏观层面中分型,不外乎本土市场防御能力的提升,和同为输出者的竞争对手出现。

回忆一下限韩令出现之前的2016年上半年,中国玩家们最玩的最疯狂的外国新游是什么?

是《守望先锋》。

一方面中国本土的市场防御力在加强,一方面欧美游戏大厂也越来越重视中国市场,他们同样作为强大实力的输出者,与韩系游戏展开竞争。

这种事情不止发生在中国。

本土市场防御力的下降

Newzoo的一份报告显示,2018年韩国iOS平台最赚钱游戏TOP10中,有3款为外国游戏。

创酷互动的升官游戏《TheKing》,甚至进入了前5名。

如果将这个榜单范围放大,外国游戏在韩国的“殖民”可能会更加明显。

央视财经网发表报道称,据韩国市场机构调查,2017年韩国手游市场排名前20的游戏中中国手游多达16款。而这16款中国手游的总销售额高达1965亿韩元,约合人民币11.6亿元,同比增长74%。

时间来到2018年年初,中国二次元手游《少女前线》直接登顶了韩国AppStore畅销榜。

中国的手游在韩国不断扩大着自己的占领区,并且一次又一次刷新着最好成绩。

以至于日本媒体都特地撰稿发文“中国游戏蹂躏韩国移动游戏业界,韩国中小公司如同风中残烛。”

中国游戏挤出了韩国中小游戏公司的生存空间,同时给予了韩国老牌游戏大厂巨大的压力。作为市场防御体系有机组成部分的小厂被杀的七零八落,大厂则圈住自己的用户猛筑高墙,整个韩国市场的防御力已经过不复往日。

AppAnnie发布的2018年韩国iOS与GooglePlay游戏综合用户支出榜单可以更直观的展现这种情况,这份只有韩国本土大厂才能进入的榜单,出现了中国游戏公司的名字。

更神奇的是,被韩国游戏产业培养出来的,爱好重度化韩式游戏的玩家,对中国游戏有着相当高的评价,《少女前线》、《大航海之路》、《阴阳师》、《崩坏3》等曾经席卷韩国手游市场的中国游戏,星级评分平均在4.5以上。

至于端游,查看下韩国近几年拿手的项目便可对韩国端游市场有着较为概括的了解。

韩国网吧热门游戏排行数据显示,在韩国,排名前三位的分别是《英雄联盟》、《绝地求生》、《守望先锋》。

游戏和电竞息息相关,而韩国游戏产业攻守能力的下降,带来的最直接影响则是资金水平的下降。

而资金水平的下降,也间接影响到了韩国电竞的发展。

韩国电子竞技产业近两年来除了《守望先锋》依旧处于世界前列水平外,其他几个关键项目战绩都不出色,例如在《英雄联盟》项目上,韩国近两年来没有夺得国际赛事优秀成绩,而关闭了《星际争霸》联赛后的韩国电子竞技协会仅剩下了两个关键项目。

而除了《守望先锋》和《英雄联盟》项目还勉强维持着体面以外,韩国其他所有电竞赛事都可以说一塌糊涂,整体上开始大衰退的韩国游戏电竞产业,几乎可以说已经走到了道路的终点,改进势在必行。

韩国电竞的问题,归根结底是特殊情况下,以国家主导而发展起来的畸形电竞体系,在这个体系之下,韩国电竞可以获得一定的优秀成绩,但却极端依赖官方支持以及选手培养,任何一点上的断档,都会引起韩国电竞的崩溃。

2019年5月18日下午,鏖战五场后的SKT战队还是输给了在最后一场比赛中依旧拿出了派克体系的G2战队,SKT的努力并没有终结韩国电竞近两年来在世界上的颓势,而这种失败对于韩国电竞而言,几乎是致命的。

这已经不是韩国英雄联盟项目上第一次失败,从2017年洲际赛开始,输掉比赛似乎就已经成为了韩国英雄联盟项目的日常,除了2017年世界总决赛韩国队伍依旧摘得桂冠外,其他所有赛事,韩国队伍都没有拿到足够优秀的成绩,甚至在不少赛事里,韩国被LEC、LCS等赛区打的头破血流。

看上去很无奈,但对于近两年的韩国电竞而言,这并不是特例,而是常态,除了《守望先锋》项目韩国依旧能维持强度以外,其他几乎所有电竞项目都是日薄西山。

如何将已经衰落的王朝再次带出深渊,是现在韩国电竞最应该考虑的问题。

KeSPA的崛起和障碍

客观的讲,谈到韩国电竞,最无法避开的组织便是KeSPA(Korea eSports Association),即韩国电子竞技协会,这个成立在1999年的“协会”虽然号称是第三方组织,但实际上却相当特殊,因为KeSPA的权力过于庞大,主席甚至直接由国会议员担任。

在这种情况下,KeSPA保证了对整个职业电竞体系的完全控制,渠道方、赛事、选手以及赞助商的管理统统需要经过KeSPA协调,且由于KeSPA的特性,在这个基础上诞生出的韩国电竞体系颇有些压抑,与目前欧美以及中国在推行的商业化电竞相比,迟迟无法转身的KeSPA世纪已经成为了韩国电竞产业化的最大阻碍。在KeSPA的体系下,获得了支持的电竞项目和队员可以打出优秀的成绩,但一旦无法获得KeSPA的支持,整个项目必然濒临崩溃,从业人士也很难在业内找到合适的工作。

这一点最直接的体现在了成绩和选手方面,韩国电竞的成绩近二十年来几乎只集中在了四个大项目,即《守望先锋》《英雄联盟》《星际争霸》和《魔兽争霸》,而其他如《DOTA2》《炉石传说》《CSGO》等一系列项目上战绩并不出色。尤其是在《DOTA2》这个奖金动辄千万美元级的比赛里,年年都是中国与欧美战队的交锋,几乎没有出现过韩国人身影。

这种体系的弊端在《星际争霸》上体现的淋漓尽致,在KeSPA放弃了《星际争霸》以后,韩国星际的成绩从碾压全球到一夜衰退,2018年里最光芒四射的星际选手不是韩国人,而是年仅20岁的芬兰人serral。

而在KeSPA将重心放到了《守望先锋》后,韩国英雄联盟的战绩也开始衰退,相对的,韩国守望先锋的战绩却可以说是独步全球。

这种举国电竞体系下的主导模式让韩国电竞在早期全球电竞产业未能发展起来以后可以占据不少优势,但在各国电竞产业都蓬勃发展的时候,KeSPA的强大,实际上已经成为了韩国电竞继续发展的最大障碍。

相差的商业化模式

对于近两年的韩国英雄联盟而言,两个难以解决的问题一直萦绕在其头顶。其一便是俱乐部的维持要依靠在投资的大公司上,而大公司的彻底,直接影响了战队的成绩。

ROX战队便是其中的典型,在2016年最终还是没打出优秀战绩后,2016年末这支战队便解散重组,ROX之名被另外五个人使用,最终则改名为HLE,而SSG战队在S7的夺冠也没能阻止三星退出这个领域,而SSG自此改名为GEN,却获得了史上最差的韩国队成绩,在S8全球总决赛里以1-5的成绩黯然退出了世界赛场,但同时退出韩国电竞体系的还有OGN电视台和CJ E&M。

即使是成绩堪称世界独一号的SKT也不能免俗,为了和北美电竞公司Comcast合资,SKT将会在夏季赛改名为T1。

而这次因为资本原因改名会不会影响SKT的成绩,我们就不得而知了。

除了队伍以外,运转极度艰难的商业化模式还带来了另一个问题,即韩国大量选手都开始走向海外,在之前的一份报道中曾经提到,即使是当前的韩国电竞第一人Faker年薪也仅仅只有30亿韩元左右,虽然这相当于250万美元的庞大收入已经相当不错,然而在LPL、LCS这些高度发达的赛区却只能算得上一线选手。在2018年,LCS选手的平均年薪就超过了30万美元,而SKT射手BANG在远走LCS赛区后签约工资高达400万美元2年,加上其他各种各样的隐性福利,“出海”对于韩国选手来说实际上是相当划算的事情。

这对于选手和海外俱乐部而言,实际上是一笔双赢的买卖,已经完成了产业化的欧美与LPL赛区挖掘而来的选手可以爆发出极大的价值,仅亿级的播放量和千万级的观众人数就能带来极大收益,例如ESPN在2016年购买《英雄联盟》相关赛事转播权的价格就达到了7年3亿美元,这对于ESPN是一笔非常划算的生意——短短两年以后,《守望先锋》的转播权价格就已经开到了每年4500万美元,以《英雄联盟》赛事的影响力和热度来算,转播权价格至少应该达到《守望先锋》的两倍,而拳头公司也早有预见,签合同之时就已经确定,如果ESPN能得到更多收益,那么拳头公司则可以获得一定比例的收入分成。

在LPL赛区,非独家转播权和赞助权的拍卖价格就以千万级为保底,2017年主赞助商的拍卖低价就达到了3000万人民币,而在2018年,LPL战队的赞助商数量高达58支。以LPL现有的体量和赞助商而言,这个市场的深度是以十亿级为单位的,在这个基础上,给选手开出百万级的年薪非常轻松。

如何在商业化方面尽快赶上迅速发展的其他赛区,已经成为了韩国电竞最大的问题。

急需解决的市场问题

客观地说,韩国电竞和韩国游戏面临的问题,实际上是类似的,首先,国内的市场实际上很难支撑的起大规模商业化运作,五千万人口级的市场毕竟有限,即使真的开始全民电竞,全国能挖出来的商业价值也非常有限。

但从整体来看,韩国电竞却又难以和其他国家相结合,作为一个联盟来推动电竞发展,北美电竞除了一个3.3亿人口的美国以外,还有加拿大、墨西哥等国家,作为世界上商业体育最发达的地区之一,北美电竞已经获得了棒球、篮球等多个大联盟的支持。欧洲虽然国家众多且各自人口不足,但欧洲国家的电竞却是在欧盟这个整体下进行的,这让欧洲不少小国家一样拥有足够强悍的队员和队伍,即使是丹麦、瑞典、芬兰这种小国一样有足够发达的电竞产业和发展潜力。

而韩国的地理位置就决定了韩国电竞很难和日本、中国电竞结合在一起,最适合韩国体系的实际上是目前正在蓬勃发展的东南亚地区,但东南亚距离韩国却相对较远,加上越南、中国台湾地区等在电竞项目上早有建树的体系引领,韩国电竞的未来,甚至可以说一片迷茫,毕竟在近年以来,韩国游戏已经很难进入其他市场,而韩国电竞想要和海外展开大规模的文化交流,难度丝毫不亚于再刮起一场“韩流”。

这实际上是不可能的。

结语

韩国电竞的问题,归根结底是特殊情况下,以国家主导而发展起来的畸形电竞体系,在这个体系之下,韩国电竞可以获得一定的优秀成绩,但却极端依赖官方支持以及选手培养,任何一点上的断档,都会引起韩国电竞的崩溃。

商业化电竞是韩国一直在寻求的,今年SKT与Comcast的合资就是迈向商业的第一步,但不得不说的是,在这个全球各国已经开始大规模商业化的今天,韩国电竞已经是日薄西山。

相对较小的市场不足以提供足够的资源,而强大的KeSPA又一定程度上阻挡了韩国电竞真正意义上的改制,对于韩国而言,这也算得上是成也KeSPA、败也KeSPA。

在世界电竞发展的大潮里,韩国想要追上世界的脚步,依旧困难重重。

来源:游戏论坛

App Store

App Store  Steam

Steam

闽公网安备 35020302034348号

闽公网安备 35020302034348号