和绝大多数的游戏品类相比,SLG领域都是非常独特的,无论是海外收入榜还是出海手游收入榜单,它们都占据相当一部分的比例。SLG手游的特点是非常依赖核心系统,但游戏进度却不需要核心玩法的参与(成长主要靠堆资源)。这类游戏非常难做好,但其投入回报却很高,而且很容易带来巨大的商机,目前最好的案例是IGG旗下的《王国纪元》。

在欧美市场,SLG还是仅次于三消之后的第二大品类,而这两种玩法无论是核心用户群还是DAU、LTV、ARPPU和CPI等数据都有着巨大的差异。最近外媒对策略手游品类进行了分析和预测,文章表示,2018年SLG手游收入规模达到了38亿美元,而且头部位置对于新玩法、新题材和新厂商的接受度都比较高,以下是笔者整理的内容:

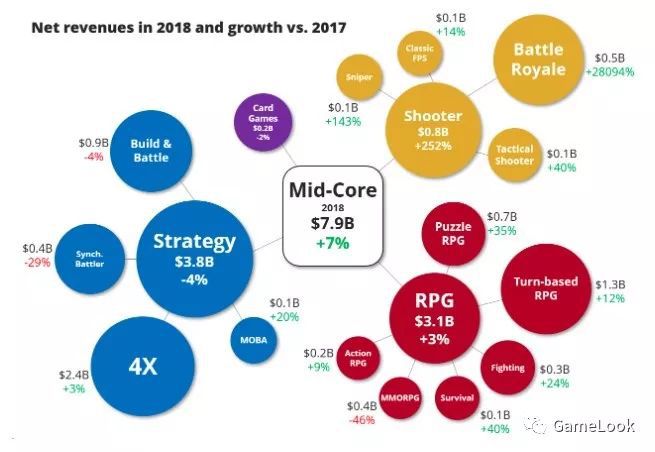

2018手游各品类收入与2017年增减幅对比

前三名发行商月流水近1亿美元:MZ遇挫,中国厂商成SLG品类接棒者

2017年,当第三款SLG手游《最终幻想15:新帝国》发布之后,之前发布的《战争游戏》和《雷霆天下》两款头部游戏的收入下滑导致Machine Zone遭到挫败,有趣的是,MZ三款游戏的发行商都取了不一样的名字,这可能意味着发行商名字所带来的负面影响高于正面影响(注,也可能是不同团队做的)。

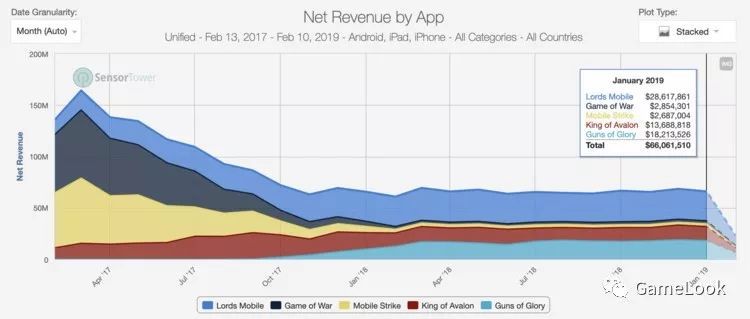

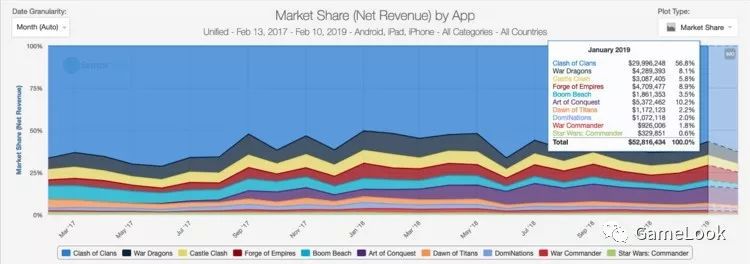

2017-2019年5款头部SLG手游收入变化趋势

随后,中国厂商FunPlus和IGG接管了SLG手游领域的龙头地位,在MZ遭遇挫折的同时,SLG市场也给更多新的发行商打开了机会窗口。IGG的《王国纪元》在2017年的收入超过3亿美元,到了2018年增至3.5亿欧元。虽然核心玩法与MZ的游戏有些类似,但《王国纪元》增加了更多的功能,提高了SLG手游的整体复杂性,在建造升级玩法之外,它加入了比较类似于RPG游戏的副本玩法,换句话说,《王国纪元》是首批把中核玩法加入到SLG的游戏之一,为这个原本非常小众的品类带来的新的用户群。

得益于强大的营销能力和游戏功能,《王国纪元》每年的收入比该品类的第二名多了1亿美元以上,你几乎在所有的分销渠道都能看到它在收入榜高位,而且竞争者都是以欧美市场为主的厂商,他们的大部分收入都来自美国。

虽然IGG通过《王国纪元》拿到了SLG头部位置,但在整体收入层面,FunPlus才是最高的,这家公司在两年多的时间里连续推出了4款SLG手游,而且大部分都有不错的表现。

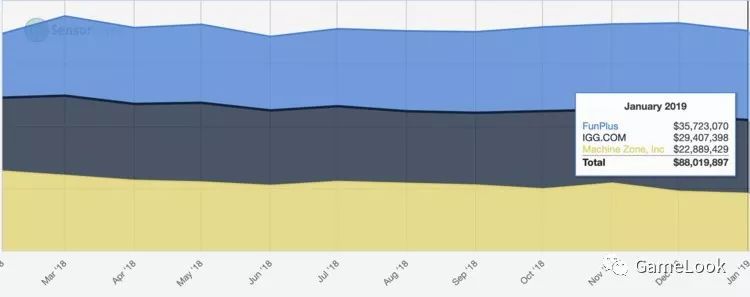

2019年1月三家SLG公司收入总计超8800万美元

在近期产品成功的基础上,FunPlus熟练掌握了SLG手游的在线运营和买量策略,并且通过不同的题材迅速推出了多个产品,从下图收入来看,这四款游戏至少两款已经是大作(阿瓦隆之王和火枪纪元),一款产品失败(Dino Wars),而另一款产品则非常有希望接班(Z Day),在核心玩法上,这四款游戏很接近,但都使用了不同主题,因此这很可能限制了买量成本。

2018年12月FunPlus四款SLG手游收入对比

实际上,虽然并不是以画质为核心,但游戏主题和艺术风格对于SLG手游的成功却很重要,毕竟,当所有产品的功能都大致相似的时候,营销能力成为了更重要的因素。谈到营销能力,就不可避免地要接触IP。

大作IP对于SLG是很重要的,它可以提高买量效率、降低买量成本,比如华纳兄弟就用顶级美剧《权力的游戏》做了一款SLG手游(权力的游戏:征服),在安装量不足1000万的情况下,带来了1.2亿美元收入。另外一款IP游戏,Scopely公司的《星际迷航:指挥官》也有不错的收入,这款注重探索的SLG手游发布2个月的下载量虽然只有300万次,但却带来了1400万美元收入。

2019年1月《权力的游戏:征服》与《星际迷航:舰队指挥官》收入对比

和其他手游品类不同,SLG品类对于新产品、新玩法、新主题和新发行商的接受度很高,主要是因为这些头部产品的DAU实际上都不高,表现最好的也只有几十万人。由于每款SLG手游的核心用户群非常小,所以你并不是在和品类头部的公司抢用户,而是需要专注于游戏本身的功能和营销策略。

更为简单的说,SLG手游品类主要由两个成功策略:要么专注于少数旗舰游戏,通过持续的高买量投入以及世界级的运营服务推动它成为头部产品,IGG就是一个很好的案例;第二个方式就是先打造一个爆款,然后通过换皮的方式推向不同的目标用户群,通过更低的买量成本实现更高的投入回报率,FunPlus采取的就是后者。

MZ在前两款手游的时候使用了以上两种方式,但到了第三款游戏发布之后,把买量预算全部放到了新作品中。

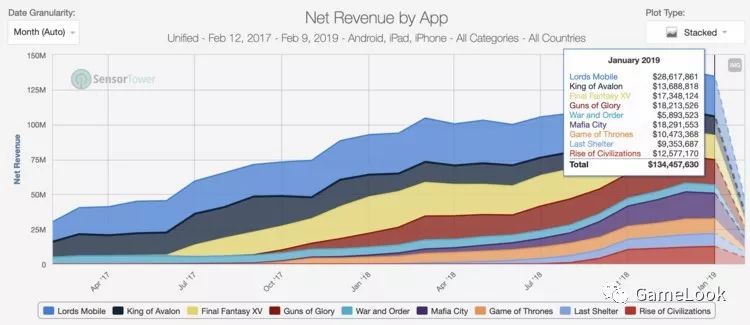

2019年1月头部SLG手游收入对比

2019年预测:

SLG游戏会随着《王国纪元》(RPG玩法)、《星际迷航》(专注探索)和《万国觉醒》(UX体验)等新作品的成功,玩法、美术风格和用户体验等方面都会不断提高。

发行商们会继续寻找新的主题增加产品营销能力;

更多IP会成为SLG发行商的目标,尤其是能够对30-45岁中年男性具有吸引力的IP;

SLG品类的全球收入规模会随着更多IP和更休闲题材的出现而不断增长。

被Supercell主导的建造与战斗品类

和SLG游戏不同的是,Supercell在建造于战斗游戏品类非常出色,《部落冲突》可以说是手游行业的传说级产品,它的成功引发了大量同类产品的入场,比如IGG的《城堡争霸》、Space Ape的《武士围攻》、迪士尼的《星战指挥官》和Nexon的《DomiNations》等等,随后还有一些产品对这个品类做出了创新,比如Pocket Gems的《战龙》和莉莉丝游戏的《剑与家园》。

2019年1月建造与战斗玩法手游收入对比

但从整体角度来看,Supercell的《部落冲突》和另一个主题的《海岛奇兵》两款游戏就占据了这个品类85%的总收入,而随后被认为成功游戏的产品,比如《DomiNations》,其总收入甚至低于《海岛奇兵》的五分之一。

在这个品类,Kixeye是最不幸的发行商之一,在页游时代,该公司在Facebook游戏时代曾定义了建造与战斗品类,但到了手游平台却遭遇水土不服,《后院怪兽》、《VEGA Conflict》和《战争指挥官》等都是Facebook平台非常成功的游戏,但做成手游之后却一蹶不振。

2019年预测:

Supercell会继续成为该品类的王者,《部落冲突》和《海岛奇兵》还会随着新内容的推出而出现收入增长,该公司的总收入在下滑,因此把更多的资源投入到老游戏是很有意义的。

把SLG玩法融入到建造与战斗品类的游戏,比如《剑与家园》会持续占据相当可观的市场规模,SLG或者RPG玩法的加入有望对整个品类的产品带来提高。

实时对战卡牌:除了Supercell没有成功者

和《部落冲突》一样,Supercell在实时卡牌战斗手游品类同样占据了主导地位,自2016年发布之后,《皇室战争》的爆发式成功引起了很多同行注意,大量的同类产品随后入场,比如Nexon的《泰坦陨落:突袭(Titanfall Assault)》、Netmarble的《星球大战:原力竞技场(Star Wars Force Arena)》和育碧的《南方公园:手机破坏者(South Park Phone Destroyer)》等等。

实时对战卡牌手游收入对比

虽然这些游戏都得到了很多推荐位,但最终它们的收入仍然跟《皇室战争》相去甚远,最近一个入场的是EA旗下的《命令与征服:竞争者》,考虑到这个品类最近几年的发展史,它也很难达到Supercell的收入水准。当然,这里并不是说其他游戏的品质有多差,相反的是,《皇室战争》的竞争者实际上并不是来自同一个品类,而是战术竞技类的《堡垒之夜》。

2019年预测:

Supercell的《皇室战争》虽然收入随着生命周期而逐渐下滑,但却会继续成为这个品类的头部产品。

在本文撰写的时候,《命令与征服》的发布日期还不足一个月,不过可以大胆预测的是,虽然游戏本身做的不错,但它仍然避免不了此前挑战者的失败命运。

来源:GameLook

原地址:https://mp.weixin.qq.com/s/fl-E4uv6PMhPb4Tqa_Xkhw

App Store

App Store  Steam

Steam

闽公网安备 35020302034348号

闽公网安备 35020302034348号