Unity最近提交了首次公开募股(IPO)的意向,他们的文件中有很多有趣的信息,让人们能够了解到它的财务现状,也带来了对它能否保持快速增长,实现盈利的质疑。本篇文章编译自解构乐趣网站的博客,剖析了Unity的整体业务、前景和风险:

Unity运营模式概述

Unity成立于2004年,是电子游戏开发的市场领导者,它向开发者们销售创作和营运实时互动3D内容的软件(也就是3D/2D引擎及附件工具等)。市场上超过50%的顶级游戏都是使用Unity开发的。

Unity运营的具体模式为:

1、Unity可以用于开发创作内容(游戏或非游戏),并部署到所支持的20多个平台上,包括所有主流游戏平台。而Unity的收入来自基于软件许可数量(是否已逾商用标准)的订阅。

2、营运解决方案使Unity的客户成长并吸引他们的最终用户,包括用户获取工具、广告和增加用户参与度的各种产品,并且Unity会提供对游戏公司有用的具体技术解决方案(例如实时多人游戏)。在这方面,Unity的收入通常是客户收入的一部分或基于使用情况的分成,取决于客户游戏的表现,其中绝大多数运营收入来自广告销售。

3、Unity还通过与硬件、主机和设备制造商(如苹果、微软和索尼)的战略合作来获得收入。

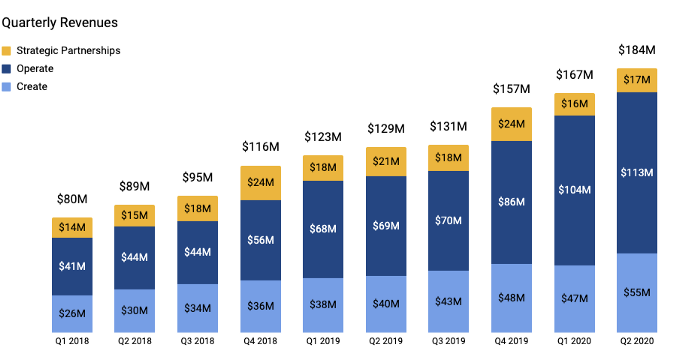

Unity 2020年Q2实现1.84亿美元营收,环比2018年增长一倍

Unity在资料中只提供了两年的财务数据,因此我们无法看到长期的财务趋势,但它自2018年以来的确增长迅速,在2020年第二季度实现1.84亿美元营收,是两年前同一季度的两倍多。

虽然Unity最出名的可能是他们有关游戏创作的引擎服务,但有趣的是,运营解决方案却占其总收入的61%,也是其最近增长的主要动力。它的大部分运营收入来自广告,从广告网络中,Unity获得的收入可能与从内容创作中获得的收入相比,只多不少。

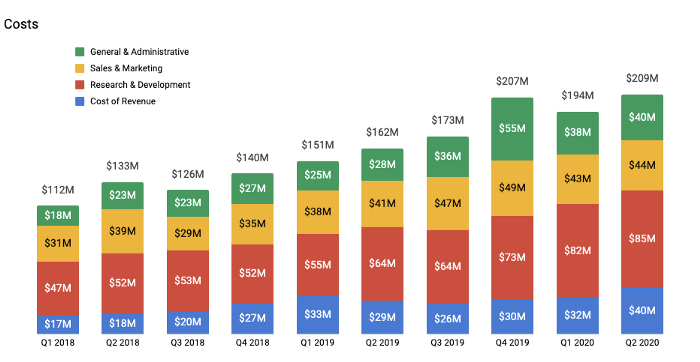

从Unity的成本结构来看,我们可以看出它在研发(2020年第二季度占公司收入的46%)和营销(占公司收入的24%)方面投入了大量资金。

因此,Unity进行IPO的问题关键是,什么才是Unity未来增长的主要动力,以及相关的风险是什么?

Unity的增长机会在现有的游戏客户上,非游戏客户需要大量投入才能获得成果

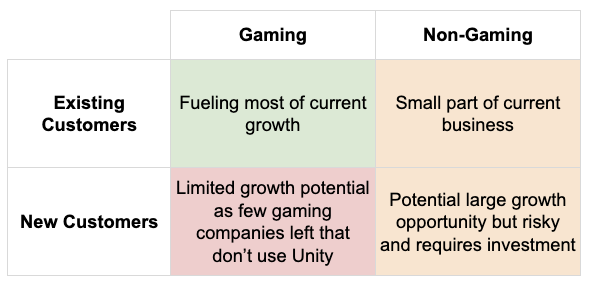

为了理解Unity的增长机会,我们可以从两个维度来分析它的市场——游戏与非游戏客户、现有客户与新客户。

Unity像EA一样将客户们定义为单一的个体,他们可以制作多个游戏——其中一些可能使用Unity的产品,而另一些可能使用Unity竞争对手的软件。

从本质上讲,Unity的增长主要来自现有的游戏客户,但他们在非游戏领域有很大的增长潜力,当然这是有风险的,且需要大量投资。

一、游戏客户

Unity的绝大部分收入来自游戏客户。

Unity估计其2019年占有的总市场规模为120亿美元,这意味着约5%的市场份额,这意味着它还有很大的增长空间。

然而,它并没有提供这120亿美元的具体情况——其中可能包含了几个不同的组成部分,其中一些Unity已经占据了主导地位(比如游戏开发),而其他一些领域竞争激烈(比如广告)。因此,如果没有进一步的背景,我们很难知道他们最大的潜力在哪里,以及他们实际能占领多大的市场份额。

1.现有游戏客户

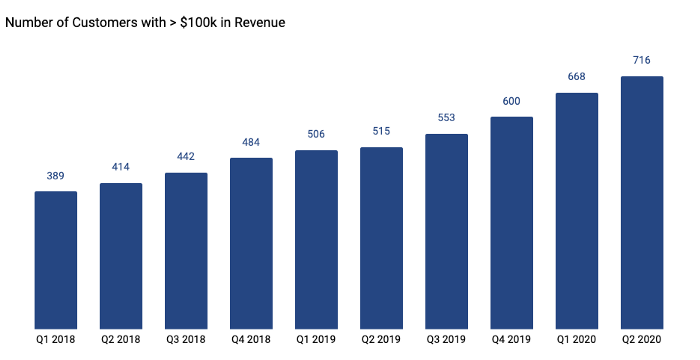

Unity最近的增长主要来自现有的游戏客户。在2018年至2019年的营收增长中,有71%来自现有客户。他们的保留率非常高(99%一年前的客户依然是现有客户),而来自这些现有客户的收入以每年30-40%的速度增长。Unity目前有716家客户,每年的收入超过10万美元,远高于2018年第一季度的389家。

我们可以从现有客户的角度分析其潜在增长,分别着眼于内容创作和运营解决方案。

Unity可以说服使用其他游戏引擎制作游戏的客户转向Unity,以增加现有客户。然而,这只对刚开始开发的游戏有意义——一款已经上线的游戏不太可能会将游戏引擎切换到Unity。

现实是,如今的游戏市场往往是由已经发行了好几年的游戏主导的——在美国目前最畅销的50款iOS游戏中,只有6款是在过去两年内发行的。因此,工作室往往更多地关注于发展现有游戏,而不是推出新游戏,这可能会限制Unity增加收入的潜力。

而开发新游戏的开发者必须在内部引擎(如果有的话)和第三方(如Unity或Epic的虚幻引擎)之间做出选择。虽然虚幻引擎是Unity的主要竞争对手,但Epic目前正在与苹果对簿公堂,这可能会导致虚幻引擎失去iOS平台的市场。即使根据最近的法庭裁决,这还没有发生,但从今天开始,开发新游戏的开发者可能会担心在两者的争斗完全尘埃落定之前,风险还是存在的,这有利于Unity发展新客户。

Unity运营解决方案的增长来自与其他Unity产品交叉销售,这是其多样化产品组合的一个强大优势——许多产品是互补的,现有的工具可以用来推广其他产品。在内容创作的收入中,只有33%的收入来自于年消费额超过10万美元的客户,而使用运营解决方案的客户又仅占33%,这表明在这方面Unity有很大的增长潜力。

如果客户的游戏获得增长,其运营收入也会增长,这是最显而易见的增长方式,几乎不需要额外的努力,反之,客户的游戏产品不能获得好成绩,Unity的收入也会减少。

2.新游戏客户

Unity在游戏行业的另一个增长机会是获得新客户。然而,它已经是游戏引擎的市场领导者,拥有超过10万游戏客户,收入排名前100的游戏工作室中有93家已经成为了Unity的客户。所以虽然并不是所有的游戏公司都在使用Unity,而且总会有新的工作室诞生,但很难通过吸引新客户来实现有意义的增长——相比已经拥有的客户,新客户的数量实在杯水车薪。

二、非游戏类客户

Unity也试图在游戏领域之外发展。它占有着170亿美元的市场规模(比游戏市场大40%),其中包括建筑、汽车设计师和电影制作。实时3D和增强现实AR技术的应用也出现在许多其他行业,而Unity正努力做好准备,抓住这一增长机遇。

它已经能够在一定程度上站稳脚跟——到2019年,收入前10的建筑、工程设计和汽车公司中,大多数都使用Unity。

然而它还有很长的路要走——在游戏领域之外它只有750个客户(游戏领域超过10万),其中只有57个每年为Unity创造超过10万美元的收入。

此外,在游戏领域之外发展的成本也非常高——Unity的品牌知名度不高,销售周期长而密集,它需要在销售和营销上投入大量资金以获得新客户。因此,尽管潜在市场可能非常大,但它能抓住多少仍有很多不确定性。

Unity面临的三项特殊风险:iOS 14、疫情结束、非游戏领域

那么,影响Unity发展的主要风险是什么呢?除了一般公司的一般时期都面临的典型风险外,Unity还面临三个特殊的风险。

首先,苹果即将发布的iOS 14限制了广告商可以收集的数据。这是一个复杂的领域,潜伏着很多不确定性,但它可能会导致Unity的收入大幅削减。

作为对比,Facebook最近说,其受众网络(在第三方应用程序中显示的广告)的收入可能会下降50%。而Unity大约60%的收入来自于产品运营,这其中粗略估计,80%的收入来自广告收入,而广告收入下降10-50%,这就意味着大约5-25%的总收入蒸发,这显然是一个大问题,尤其是在其广告收入的边际成本非常低的情况下,任何收入的损失都会使其整体经营损失相同的数额。

其次,整个游戏行业现在都受益于与疫情相关的限制,而一旦各种“隔离”的规定放松,将会发生什么还不能确定,人们玩游戏的时间可能会减少。这可能会影响Unity的运营收入,而如果游戏公司最终削减广告支出将是对Unity来说最致命的。

第三,它需要继续在研发方面大量投入,以开发能够推动增长的产品,尤其是在游戏领域之外,他们需要大量投资来打造合适的产品,并培养赢得新业务所需的潜在客户。

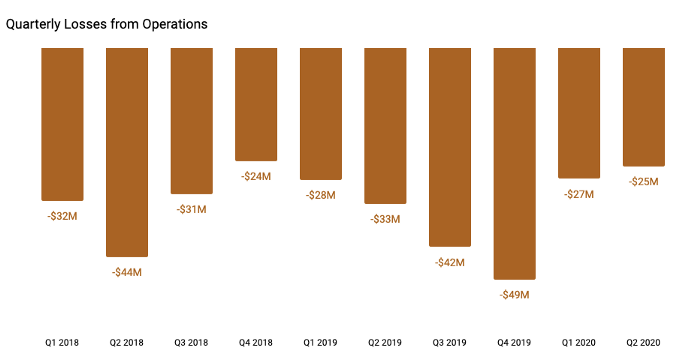

尽管在市场上占据主导地位,但实现盈利依然长路漫漫

Unity在游戏市场毫无疑问占据主导地位,并有潜力继续快速增长。然而,游戏之外的增长是不确定的,需要高水平的持续投资才能有一定成果,这可能意味着Unity将在很长一段时间内无法实现盈利。

而即将到来的iOS 14更新也存在一些短期风险,以及一旦人们的生活回归正常,整个游戏市场会发生什么也无法预料。不过,Unity正在进行可能会获得丰收的大胆押注,持续观察Unity的股票在今年的表现将是一件令人着迷的事情。

译者:winjoo

来源:手游那点事

地址:https://mp.weixin.qq.com/s/tGfMAVcVWek7Ri_z78-kDQ

Steam

Steam  App Store

App Store

闽公网安备 35020302034348号

闽公网安备 35020302034348号